本文来自微信公众号“欣琦看金融”,作者:刘欣琦、谢雨晟。

本报告导读:

前三季度寿险业务主动调整结构使得保费规模小幅下降,预计中国人民保险集团(01339)聚焦高价值的战略将有利于NBV提升;财险业务两大短期因素导致综合成本率小幅上升,维持增持。

投资要点

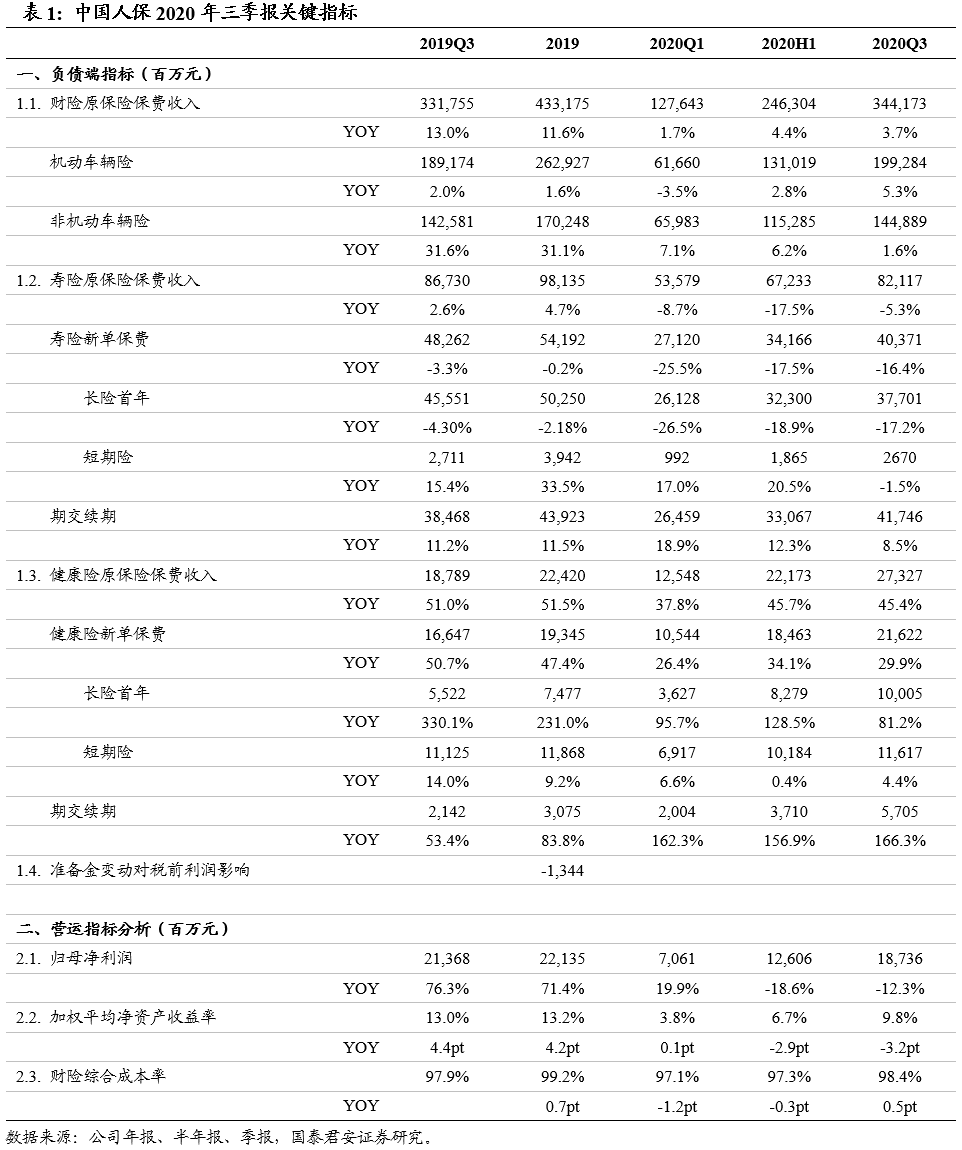

维持“增持”评级,维持港股目标价3.94港元/股,对应2020年P/B为0.75倍:受制于19年所得税减免高基数影响,公司2020年前三季度归母净利润21,368亿元,同比下降12.3%,扣除所得税因素,当期税前利润308.89亿元,同比提升7.8%,符合市场预期。考虑到当前车险综合改革以实施,短期财险公司保费充足度Z将明显下降,下调2020-2022年EPS为0.49(0.52, -6.6%)/ 0.51(0.53,-4.4%)/ 0.56(0.57, -2.2%)元。

寿险业务结构主动调整致保费规模小幅下降,预计对NBV带来正向贡献:公司前三季度寿险原保险保费收入821.17亿元,同比下降5.3%,预计主要为寿险转型背景下主动调整业务节奏所致。从产品结构来看,公司前三季度新单中期交首年保费占比为43%,同比提升7个百分点,而价值贡献较低的趸交及短期险占比下降至56%,我们认为,公司主动调整业务结构、聚焦高价值保单的销售战略将有利于长期可持续发展,预计对NBV带来正向贡献。

信保业务赔付增加及车险综改前加大费用投入致综合成本率小幅上升:2020年前三季度财险综合成本率98.4%,同比提升0.5pt,符合市场预期,预计主要两大原因:1)2019年存续的低质量信保业务尚有部分未完成处置,短期仍造成赔付压力。考虑到公司当前正大幅压缩信保业务规模,前三季度信保同比下降71.2%,仅存52.03亿元,预计后续信保对综合成本率的负面影响将大幅减弱。2)三季度面临车险综合改革新老切换,改革前夕各家公司为抢占客户资源总体上加大费用投入,预计短期车险费用率明显提升,但随着当前车险综合改革的顺利实施,后续财险公司为实现承保盈利预计将大幅压缩费用使用,后续这一压制综合成本率的短期因素将消除。

催化剂:渠道人力量质齐升。

风险提示:寿险转型不及预期;车险综合改革后赔付率高于预期;开门红不及预期。

(编辑:张金亮)