本文来自微信公众号“建材与非金属新材料研究”,作者:孙颖、朱晋潇。

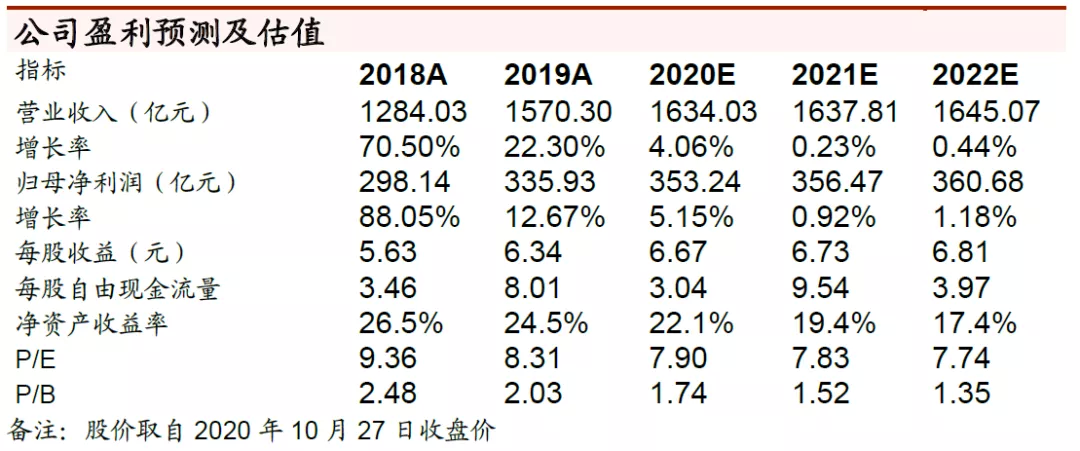

公司盈利预测及估值

投资要点

事件:10月27日海螺水泥(00914)发布20年三季报,业绩符合预期。

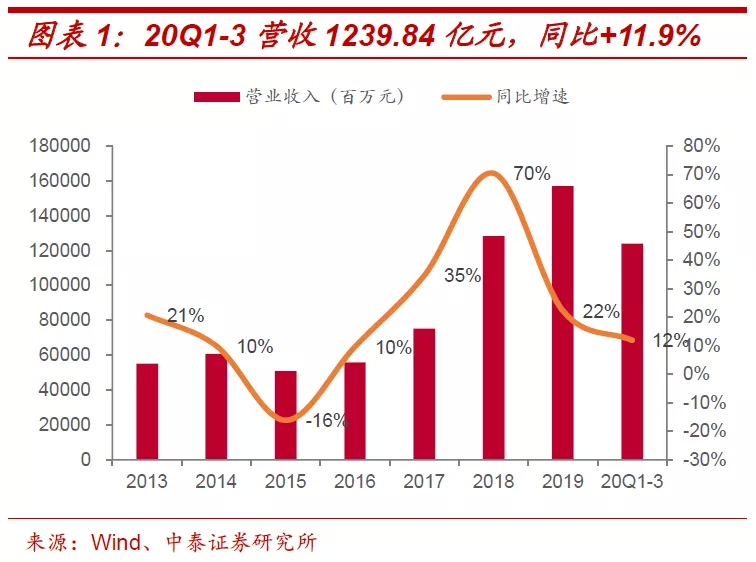

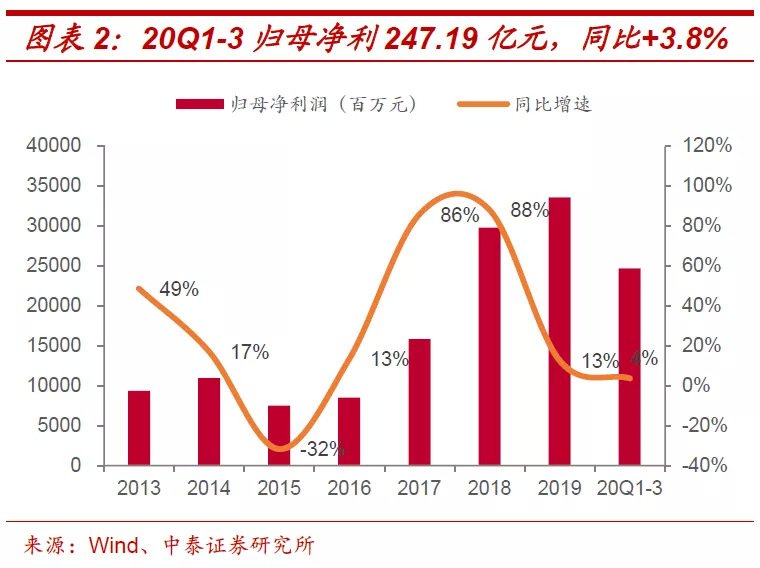

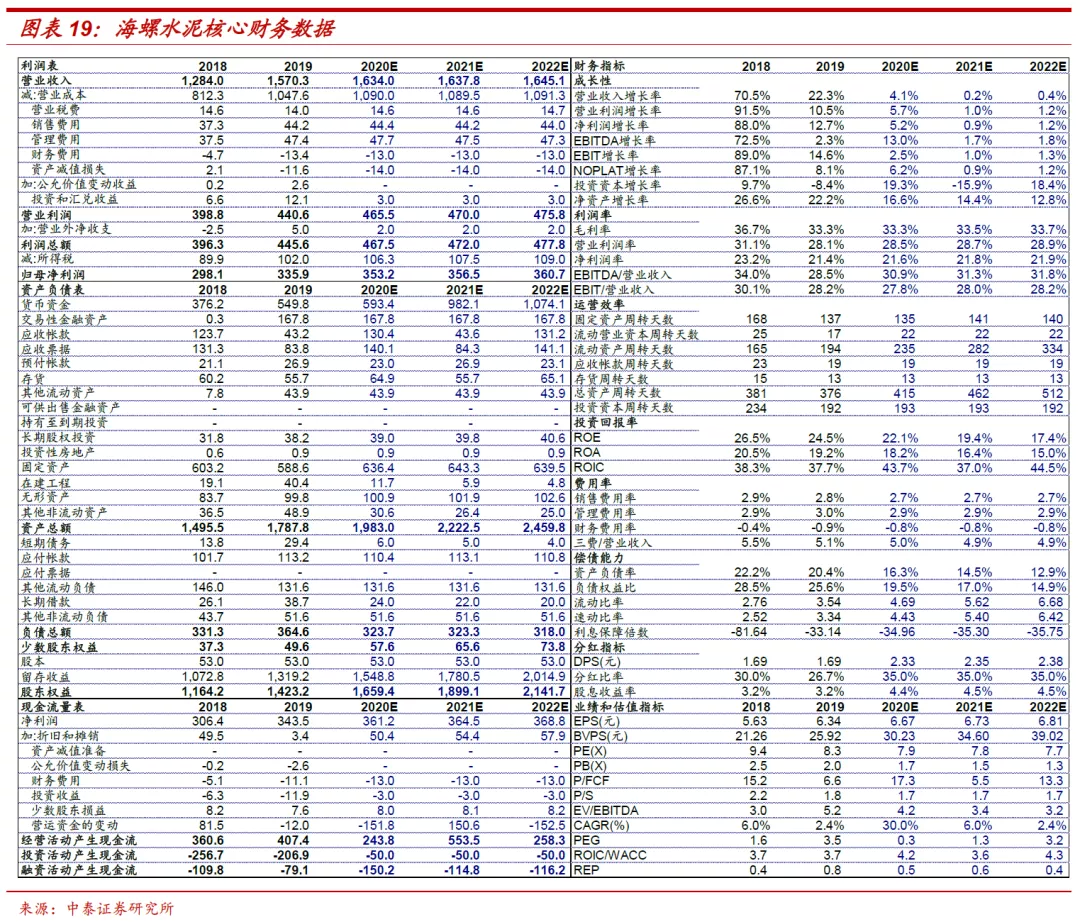

20Q1-3营收1239.84亿元,同比+11.9%;归母净利247.19亿元,同比+3.8%;

20Q3营收499.77亿元,同比+27.8%;归母净利86.5亿元,同比+2.3%。

点评:

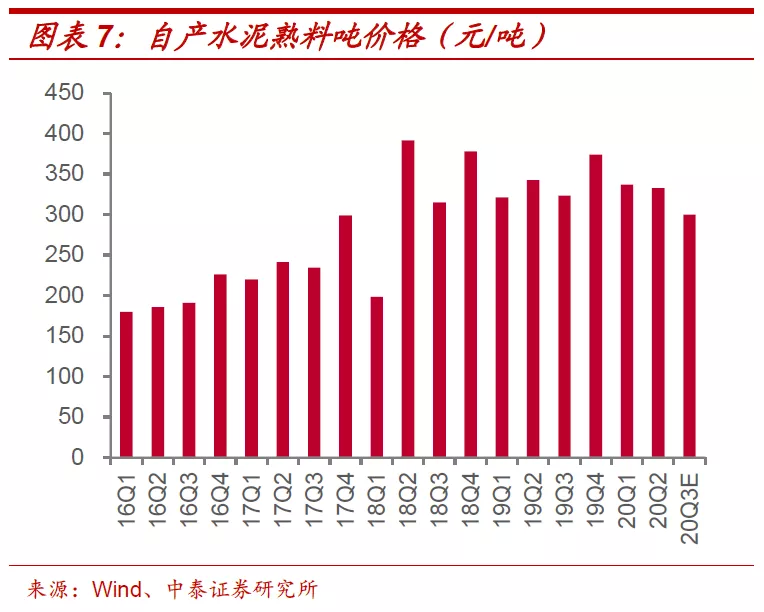

收入端,20Q3营收同增27.8%,自产销量稳增,贸易规模创新高,单价略有下滑。主要受7-8月雨季影响,市场需求和均价有所下滑。

销量:估算Q3公司自产水泥及熟料销量近8900万吨,同增4%。贸易销量超4400万吨,创季度新高。

吨价:测算307元,同减22元,环减13元。其中,自产吨价300元,同减23元,环减33元。

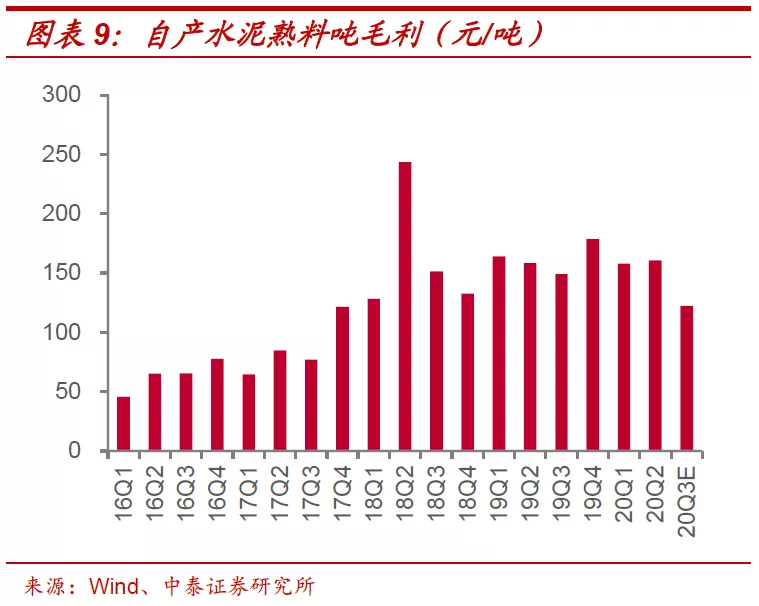

利润端,20Q3归母净利同增2.3%,其他经营收益略有增加。

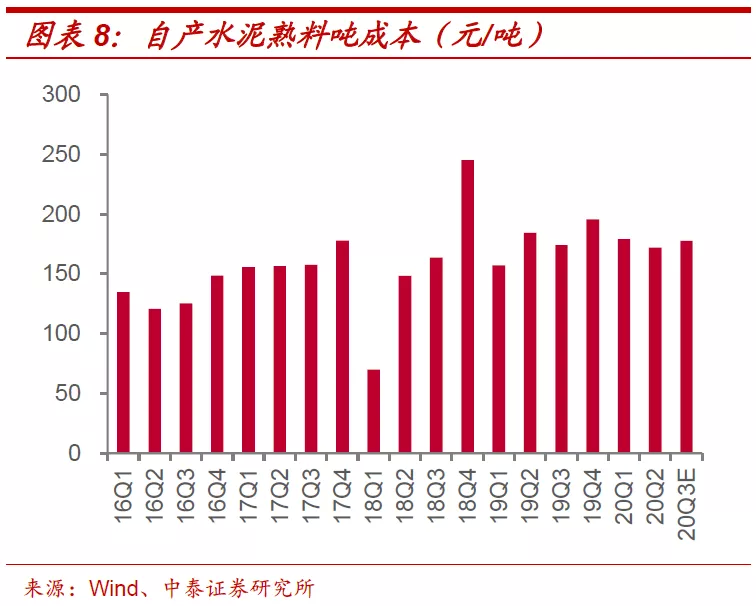

吨毛利61元,同减50元,环减3元。其中,自产122元,同减27元,环减38元。

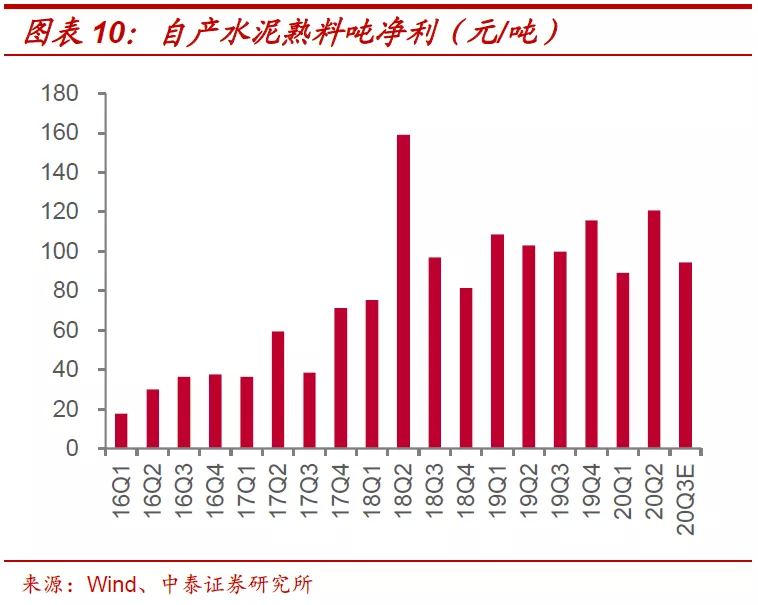

吨净利104元,同减32元,环增7元。其中,自产95元,同减5元,环减26元。

其他经营收益同增9.9亿元,同增17.4亿元,主要来自5.5亿元的资产处置收益。

未来看点:

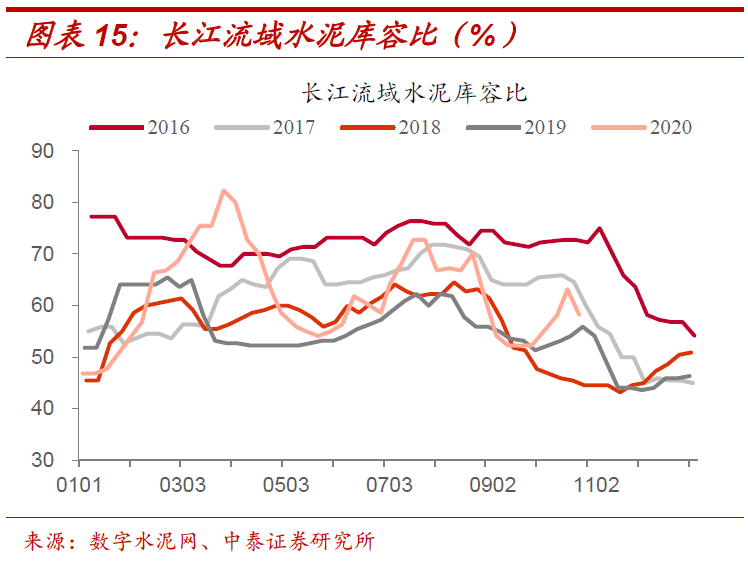

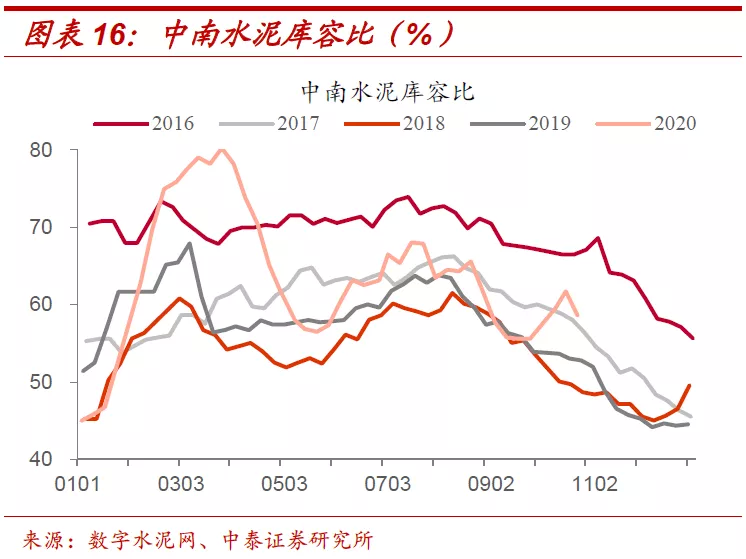

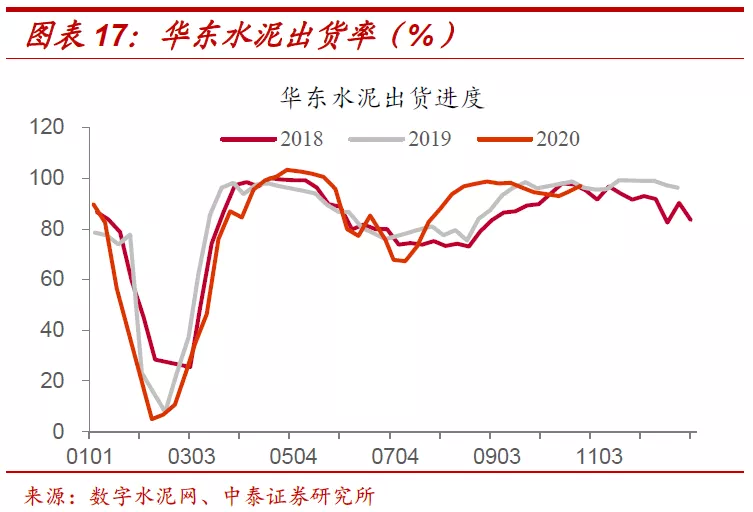

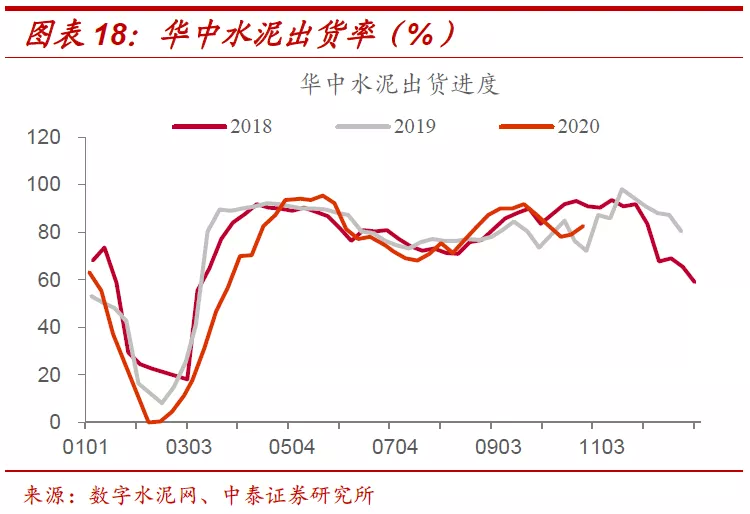

行业层面,基建投资有望持续向好,地产投资预计保持平稳,水泥需求刚性支撑有望得以延续。此外,地方环保管控将更加严格,加之行业错峰生产、矿山综合整治等政策持续性影响,有利于平衡行业供求关系。我们预计东部和中部地区需求旺季来临,后期水泥价格也将保持升势为主。今年夏季长江流域雨水较常年偏多影响需求,后期水泥需求可能会集中爆发。

公司层面,公司将积极稳妥推进国际化发战略,不断提升已投产项目运营质量,加快已签约项目落地。在国内,将聚焦水泥主业,积极寻找合适并购标的,不断完善市场布局;同时,加快上下游产业链延伸,全力推进骨料项目落地,稳步拓展混凝土产业,试点装配式建筑产业,不断拓展新业态领域。

建议投资者从公司内在价值角度出发,看长做长;这也符合成熟市场水泥行业投资的趋势与规律。海螺水泥已经进入净资产推升市值阶段,虽然以年的时间维度看,后续价格和盈利有回归均值可能,但是资产端的安全边际已经逐渐明晰,我们仍然建议看长做长。

盈利预测:

目前公司扣除净现金后潜在的回报率仍较高,长期投资者在整个持有周期能够享受到较为稳定的股息收益回报、以及海螺作为龙头的二次成长红利。我们预计海螺水泥2020、2021年的净利润分别为353亿、356亿,当前A股市值对应PE为8倍和8倍,维持“买入”评级。

风险提示

风险提示:1.宏观经济风险; 2.供给侧改革放松或退出;3.水泥价格波动风险等

(编辑:张金亮)