5月20日港股早间低开0.32%,开盘后跌幅随即收窄,继而倒升,最高涨逾200点,高见19954点,之后涨幅收窄,午后港股于19800点之上争持。截至收盘,恒生指数报19852.2点,涨157.87点,涨0.8%;国企指数报8303.58点,涨60.38点,涨0.73%;红筹指数报3505.56点,涨39.39点,涨1.14%。大市成交额525.89亿港元。

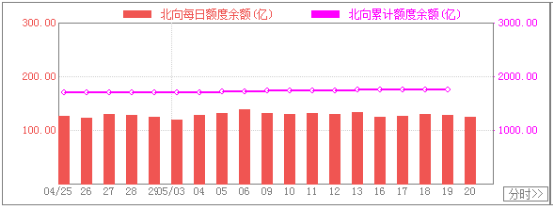

5月20日北向沪股通净流入6.12亿人民币

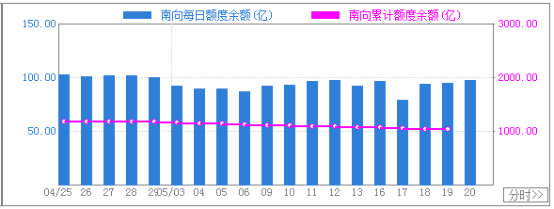

南向港股通净流入7.63亿人民币

近期北向额度统计:

近期南向额度统计:

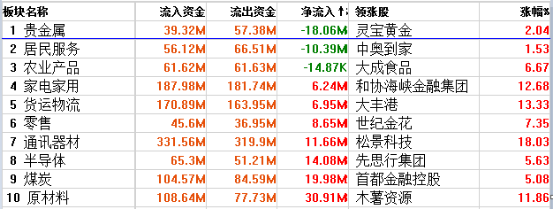

二.板块资金流动:

各板块资金净流入最多的为银行板块,净流入资金8.44亿港元;

各版块资金净流出最多的为贵金属板块,净流出资金1806万港元;

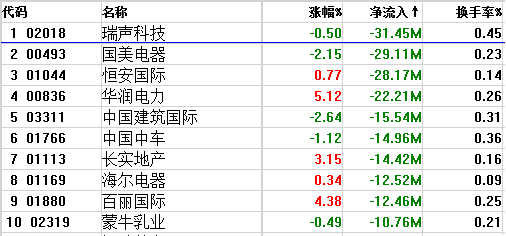

三.个股资金流入流出龙虎榜:

资金净流入前三名分别为腾讯控股(00700)汇丰控股(00005)建设银行(00939)

资金净流出前三名分别为瑞声科技(02018)国美电器(00493)恒安国际(01044)

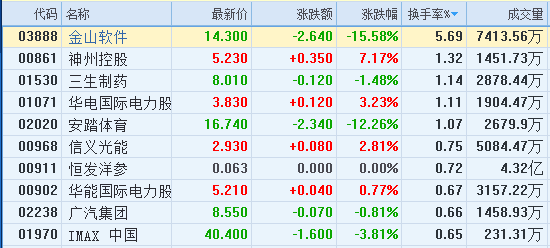

四.港股通十大成交活跃股:

港股通最活跃的股票为金山软件(02186)成交量为7413万股,其次排名为神州控股和三生制药

五.指数贡献:

个股对指数贡献最大的为腾讯控股(00700)涨幅为1.13%

拖累指数最多的为汇丰控股(00005)跌幅为1.12%

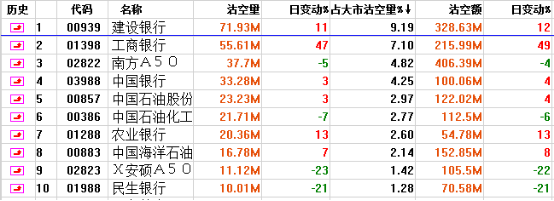

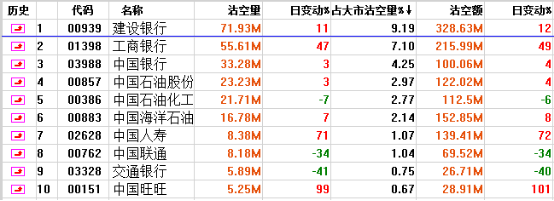

六.市场沽空:

大市总沽空额为67.3亿港元,大市沽空比率为12.79%

恒指总沽空额为34.8亿港元,恒指沽空比率为20.18%

智通财经异动港股(5月20日)精选如下:

金山软件(03888)收盘报14.3港元,跌15.58%,成交7413.56万股,成交额10.99亿港元

金山软件20日开盘后跌8.5%,领跌港交所主板个股,随后继续暴跌。

据智通财经了解,金山软件早间公布2016年一季度业绩,第一季收入17.5亿元人民币,按年增长57.9%,按季下跌1.5%,高于市场预期;non-GAAP摊薄每股盈利按年上升77.4%,按季上升35.5%,高于市场预期。网络游戏收入按年增长40.6%,按季增长10.1%,主要由旗舰游戏《剑网3》驱动。猎豹移动收入按年增长56.9%,主要由移动用户规模增长驱动,但按季下跌3%,主要为季节性因素,以及在海外第三方广告平台收入低于预期所致。办公软件及其他收入按年增长125.9%,按季下跌14.2%,主要是由于云服务突破新领域,特别是移动视频和游戏行业。猎豹移动和云服务货币化为公司重点发展领域。

瑞信集团发表研究报告表示,金山软件(03888)今年首季收入17.52亿元人民币,按年升58%,高过市场预期。该行指出,旗下猎豹移动前景受压,拖累金山软件的股价,而且猎豹移动为集团的最大盈利来源,将阻碍集团原定的盈利复苏计划。该行指出,电脑游戏剑侠情缘3的表现好过预期,而手机版亦将在数星期后推出,另外云端收入亦增强现金流和盈利能力。

不过,瑞信就将金山软件今明两年的每股盈利预测,分别下调31%和11%,主要受累猎豹移动放缓,而投放在销售和市场营销的投资,亦抵销游戏和云端收入增长,该行将集团评级由「中性」下调至「逊于大市」,目标价大削三成,由20元降至14元。

融创中国(01918)收盘报4.65港元,涨1.31%,成交841.07万股,成交额3936.45万港元

野村证券发表研究报告表示,融创中国昨日(19日)收购莱蒙国际七个项目,作价44亿元(人民币.下同),项目所在地集中在一、二线城市,更让融创可以进入深圳市场。

该行表示,今次收购符合集团发展一二线城市的策略,而且地价合理,估计可销售总楼面面积达120万平方米,料平均售价达每平方米2万元,将可为集团提供200亿元合约销售收入。

野村表示,融创中国是内地房地产其中一个首选,主要因为其估值不高,潜在销售增长大,而且主要受惠二线城市的强劲住宅市场,相信今次收购有助完成全年800亿元销售目标,而该行更在收购前已预期今年合约销售可达880亿元。野村维持「买入」评级,目标价9.34港元。

中国神华(01088)收盘报11.76港元,涨2.8%,成交995.37万股,成交额1.18亿港元

据《经济参考报》引述权威人士称,经过数轮的调研修改后,第一阶段化解产能过剩将主要在钢铁和煤炭产业展开,采取「先行先试」的方法。其中,钢铁首批试点包括山东、山西、河北以及国资委旗下多家央企;煤炭则包括黑龙江、山西、陕西以及国资委旗下多家央企。据统计,在此轮去产能的过程中,煤炭、钢铁行业共涉及约180万人。

南华金融集团高级策略师岑智勇表示,中国神华的股东回报率只为5.1%,原因是之一是其财务杠杆(Financial Leverage)只为1.85倍,较其他同业为低,故风险也相对较低。

中国神华除了具备高边际利润和低负债的优点外,其市值高近400亿元,规模也较其他同业为大。在内地推行煤炭行业改革的过程中,中国神华或有机会并购其他经营表现欠佳的同业,成为行业改革的受惠者,值得留意和憧憬。

永晖控股(02973)收盘报1.2港元,跌6.98%,成交2971.65万股,成交额4203.54万港元

永晖控股(02973)昨日炒高3.9倍,19日收盘时涨幅近400%,20日早亦曾试过升近28%,开盘领涨主板个股,午后倒跌近9%。

旧永晖控股(01733)于19日除净。永晖早前宣布「二十合一」再「一供三」,供股价69仙,一供股送三股,合并股份昨日(18日)开始买卖,今日供股除权,下周一至下周五(23日至27日)截止过户。

雅迪(01585)收盘报1.71港元,涨29.55%,成交1.27亿股,成交额2.04亿港元

新股雅迪控股(01585)于19日在港交所主板挂牌上市,早盘抽升28%。

智通财经了解到,5月5日,雅迪已展开国际配售,本月13日定价,19日挂牌,保荐人为中信建投国际。

此前招股书显示,雅迪拟发售7.5亿股,占发行后股本的25%,每股1.72至2.48港元,集资12.9亿至18.6亿港元,用于改善销售、扩大产能及研发等用途。

雅迪为中国目前最大的电动两轮车品牌,无论从收入和利润上,雅迪都是行业内当之无愧的「老大」。2013—2015年,雅迪的收入分别达到50.59亿元(人民币,下同)、58.24亿元和64.29亿元;利润逐年上升,同期分别为1.74亿元、2.24亿元和3.76亿元;同期销量分别为273万台、301万台和332万台。

2015年按收入计算,雅迪的市场份额为10.5%,排名第一。其中电动踏板车的市场份额为11.2%,电动自行车的市场份额为9.2%。而如果按净利润计算,雅迪占了整个市场的24%,行业最高。

长实地产(01113)收盘报45.85港元,涨3.15%,成交614.03万股,成交额2.81亿港元

早前美国下月加息忧虑升温,似乎没有影响地产股。

早前评级机构穆迪把长实地产的评级展望升至「正面」,以反映评级上升的潜力,因为集团2015年低企的负债杠杆及强劲的流动性,已超出「A3」评级的水平。

虽然现时本港楼市具挑战性,但穆迪预期未来12至18个月,长实可保持其强劲的财务状况。

另外,麦格理分析师指,周末新楼盘销售呈现稳步改善局面,连续九周平均销量超过100套,上周末销量更是创下六个月高位。因此认为香港住宅市场踏上企稳之路,维持对香港地产商的正面看法;其首选新鸿基(00016)和长实地产(01113)。

安踏(02020)收盘报16.74港元,跌12.26%,成交2679.9万股,成交额4.63亿港元

安踏体育(02020)公布,2016年第四季度订货会已于4月结束,订单金额(按批发价值计算)按年录得低双位数的升幅。另外,2016年首季安踏品牌产品之零售金额(按零售价值计算),与2015年同期比较录得中单位数的升幅。

此前安信国际予安踏体育买入评,目标价24.31港元。

该行称安踏精准定位体育用品细分市场,电商规模不断膨胀。过去几年﹐安踏深入细分市场﹐大力发展儿童和中高端品牌FILA产品。2015年儿童用品和FILA的收入占比估计已达到24%和18%﹐增长均超过50%。公司将继续儿童用品和FILA的扩张,预计到2016年底,安踏店数目达到7000-7100家﹐安踏儿童体育用品系列店将增加至1700-1800(2015年底: 1458家)﹑FILA和FILA KIDS专卖店的增至650-700家(2015年底: 591家)。电商今年销售占比预计将达到高单位数,未来有望升至20%。

港股主要股东增减持股权(5月20日)如下:

港交所权益披露信息最新显示,九号运通(00009)于16年5月16日被李锐光减持977万股,最新持股数目46,521万股。

铁建装备(01786)于16年5月17日被GIC减持20万股,最新持股数目5,836万股。

此外,博华太平洋(01076)公布,获公司执行董事Xia Yuki Yu 进一步告知,于5月19日在公开市场上收购1500万股公司股份,每股0.15港元,总代价225万港元,最新持股3.56亿股。

慧聪网(02280)公布,获行政总裁兼执行董事郭江告知,已在公开市场购入20万股,总代价86万元。