2018年6月到今年2月,史上最强猪周期袭来,“二师兄”身价随之水涨船高,并延续至今。虽然猪肉价格近期因供需关系改善开始震荡调整,但目前仍保持高位运行的猪价告诉我们:这股“风”还未停下。

在此背景下,相关重点企业的IPO动作,仍是生猪行业一道值得侧目的风景线。

10月22日,天兆猪业正式通过港交所聆讯。作为国内种猪龙头企业之一,天兆猪业的港交所征程不算长:2月27日首递招股书,失效后9月2日再递招股书,再到如今通过港交所聆讯。虽然征程不长,但吸睛能力十足——亮相港交所以来,便凭着2019年净利润暴涨11倍、今年前4月大赚2.34亿元等亮眼业绩引起不少投资者的关注。

下面不妨从招股书出发看一看,天兆猪业此次叩响港交所之门,究竟是带着什么样的亮点而来?

种猪优势显著的“种猪大王”

说到天兆猪业,外界立马能想到的关键词就是“种猪大王”、“种猪超市”。

据招股书显示,天兆猪业成立于2004年,主要侧重于生猪养殖链上游的种猪培育。业务模式为向养殖公司提供种猪资源、猪只养殖专有技术及辅助产品与服务,支持高效率的猪只养殖,从而赚取销售收益、服务费及应占溢利。

如果单从业务模式来看,将其联想到“种猪大王”未免有点牵强,但事实上经过十几年的发展,该公司目前已在种猪领域的养殖技术和规模都具有一定的先行优势。

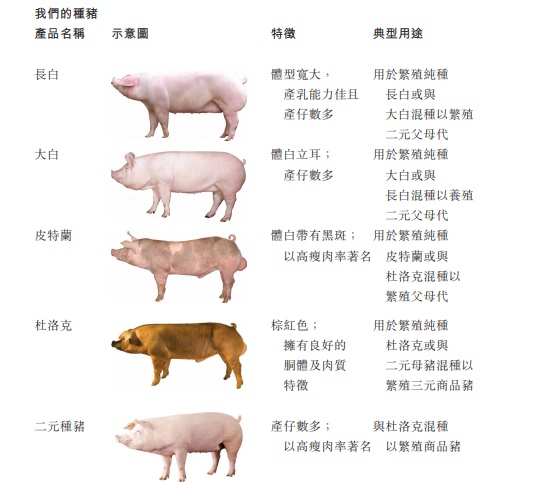

从技术上来看,为了缩小我国种猪选育工作与国外存在的较大差距,2008年天兆猪业便着手专注育种技术。截至目前已完成“种猪+冻精+体系”育种模式的引进,拥有加系、法系(包括杜洛克、长白、大白)两套完整独立的种群和选育体系。

(图片来源:天兆猪业招股书)

从规模上来看,目前天兆猪业也形成了一定的规模效应,并有着“西南种猪大王”之称。其创始人余平曾在去年底公开透露,“于五年内在全国布局到20万头的纯种猪,打造一个能买到世界上公认最好的种猪品系的种猪超市。”

具体从数据来看。招股书披露,截至2019年底,天兆猪业在全国拥有1.8万头纯种母猪育种群体,根据灼识咨询报告,就种猪销售收益而言,2017—2019年,天兆猪业在中国所有的种猪养猪公司当中排行第二、第四、第一。

不得不说的是,作为猪周期必不可缺的一环,在当前母猪存栏量及种猪数量尚未恢复之际的时点,天兆猪业的种猪优势不言而喻。

据灼识咨询报告显示,母猪存栏量及种猪数量将分别于2020年下降近6年低点的1950万头及2400万头。种猪、母猪存栏量年产量需长时间才能恢复。基于此可见,在种猪技术优势和规模优势的加持下,天兆猪业未来仍存有较大的增量空间。

硬核业绩增速and超高毛利率

常言道,外行人看热闹,内行人看门道。要想探究一家公司是否具有投资价值,首先要关注的还是其基本面。

将目光聚焦到天兆猪业身上,依托种猪的规模效应及技术优势,在超级猪周期的利好下,这一两年该公司的经营业绩呈现出高双位数增长之势,盈利能力则持续领跑全行业及头部企业。

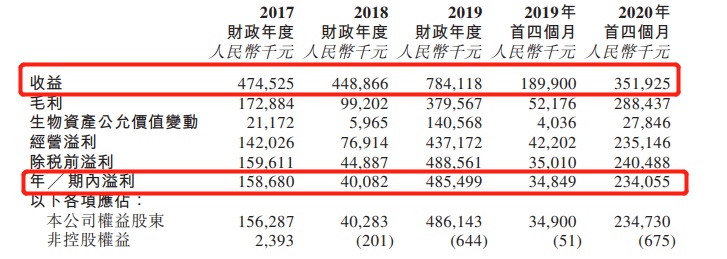

经营业绩方面,自2017年到2019年,该公司实现营业收入分别为4.75亿元、4.49亿元、7.84亿元,年复合增长率达28.5%;实现净利润分别为1.59亿元、0.4亿元、4.85亿元,年复合增长率从达75%。截至今年前4个月,其营收更是同比增长85%至3.52亿元,净利则同比暴涨572%至2.34亿元。

(数据来源:天兆猪业招股书)

不过,比起迅猛的业绩增速,天兆猪业更引人瞩目的恐怕是其超高的盈利水平。

据招股书披露,2017年至2019年,该公司毛利率分别为36.4%、22.1%、48.4%,高于同期“猪王”牧原股份的毛利率水平(29.8%、9.82%、35.95%)。同时,其净利率分别为33.4%、8.9%及61.9%,亦远高于同期“猪王”的净利率水平(23.56%、3.94%及31.34%)。截至今年4月底其毛利率及净利率继续维持较高水平,录得毛利率为64.9%,净利率为66.5%。

在这其中,天兆猪业的种猪优势进一步显现。据悉,2017年至2020年前四个月,该公司种猪销售毛利率分别为60.8%、54.3%、77.9%、87.4%。结合行业数据来看,今年前4个月种猪的平均售价为7146元/头,这也就是说,今年前4个月,天兆猪业每卖出一头种猪,它就能净赚6246元。

除此之外,在轻资产的运营下,天兆猪业的资产负债结构也相对健康。据招股书披露,截至2020年前4月,该公司的流动负债为3.86亿元,流动资产为5.27亿元,流动资产大可覆盖流动负债,短期内不存有偿债压力。

从上述数据,不难窥出,表现优异的基本面或将使得这一只“猪肉新股”具有一定的竞争优势。

三大亮点围绕,投资价值几何?

除了基本面向好、规模优势显著之外,天兆猪业实际上还具有其他较为亮眼的看点,如下:

一是具备优质的种猪资源,种猪供应能力充足。

众所周知,种猪公司位于行业的上游,拥有猪只繁殖所需的重要资源和技术,对整个猪只养殖行业极为关键。目前,天兆猪业通过引进高质量曾祖代以及成长型祖代及父母代猪只——即2008年从加拿大引进866头纯种以及猪只育种技术,及于2017年从法国引进975头纯种并设立自有选育及评估计划,促使自身在种猪选育上获得巨大竞争优势。

截至目前天兆猪业在中国营运47个猪只养殖场,其中大多数位于重庆及四川,其余猪只养殖场则位于黑龙江、甘肃、江苏及贵州。相比2019年9月的37座养殖场,天兆猪业的养殖场在10个月内增加10个,相当于一个月新开设1个,发展速度可见一斑。

二是通过科学养猪,大大降低非洲猪瘟等外部因素带来的干扰。

目前,天兆猪业的养猪场已构建一套高效的疾病预防及控制系统。具体来讲,该公司拥有一支专精于猪只健康管理以及临床诊断及治疗的兽医团队,通过制定免疫及健康程序、实施包括“自行检查及远端诊断”的诊断及治疗模型来及时有效地处理流行病。此外,其利用互联网大数据的技术为自身养猪场开发了“天兆云智能养猪管理系统”及“养殖监控分析管理系统”。

通过采用这一套科学的预防及控制系统,天兆猪业大大降低了非洲猪瘟等外界因素带来的干扰。例如,2019年公司猪只出栏销售量约29.4万头,较2018年同期销售量24.7万头增加19%,而同期中国的猪只出栏量是大幅下跌的。

三是轻资产运营,用更少的资金撬动更大的新市场。

据悉,天兆猪业历来采取的运营模式是联营、合营等经营模式并行的轻资产运营模式,这种轻资产模式极具前瞻性,能让其耗费更少的资金,在赚取投资利润的同时也产生了较为稳定的附属产品及服务收入,进而相对更轻松地进军新市场,从而扩大业务版图。

综上所述,目前带着净利润同比暴涨572%的最新业绩,后续仍有望受益于市场增量空间的天兆猪业,在规模效应、技术优势等多重亮点的支撑下,是具备一定投资价值的。