本文来自微信公众号“爱投资的小熊猫02”,作者:爱投资的小熊猫。

按照惯例,先说结论:

蚂蚁集团(06688)正式在香港展开招股,蚂蚁集团将于周二(27日)至周五(30日)招股,每股80元,每手(50股)入场费4040.3元。蚂蚁1.67亿股占5.5%,市值24291亿港币,PE48倍。

前景良好,长期投资是可以的,公司大家都比较熟悉,不用多说,短期涨幅不用怎么期待了,估值一再提升,从年初2000亿美元到2500亿,现在又提到了2800亿,市值仅次于工商银行。2万多亿对应400多亿净利润,PE50+ 参考阿里(09988)及腾讯(00700),PE-ttm在30-50之间。蚂蚁金服短期留给二级的空间非常有限。

不着急用钱的可以捂一捂,现在十月底了,到明年按明年估值就有一定空间,中长线的资金还是愿意配的。

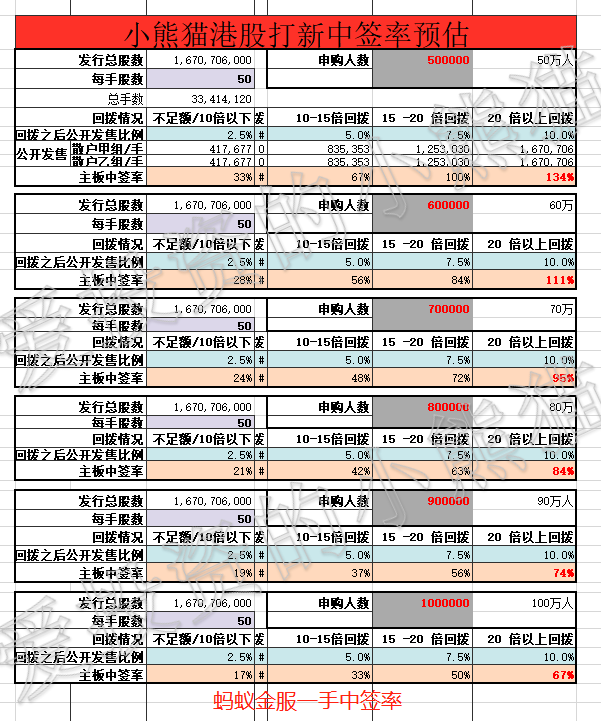

中签率分析

目前蚂蚁的中签率预估下:假如100万人认购,甲乙组167万手的货,一手中签率67%,接近70%,融资50万以内大概率可以中签。也就是2万多的本金账户10倍或者20倍融资打新基本上可以中签了。

乙组配货可能10万多问题不大吧。

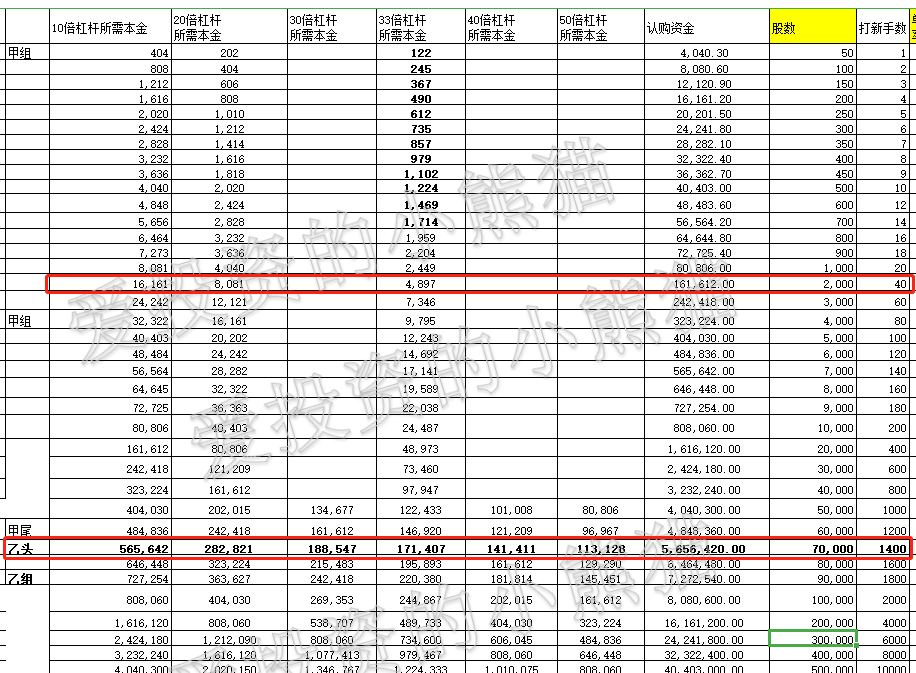

这票多个现金一手打效率和性价比是最高的,收益率也是;其次是乙头甲尾;至于为什么要这么打的数据分析后面讲。

基本面分析

①公司最大的核心能力就是创新能力,从支付宝到余额宝,从花呗到借呗,很多都是中国首创;在这一堆创新背后有雄厚的技术支撑;

②公司本质上就是一个线上金融理财平台,作为一个接口,接入N种场景,掌握中国人海量数据;

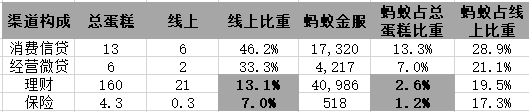

③据此,公司继续发展的动能有:❶继续深化应用场景;❷国人理财保险需求日趋旺盛;❸跟其他渠道抢蛋糕,比如这次自己战略配售资金,渠道垄断,就是又一次动了银行渠道的奶酪。跟线上消费信贷、线上微贷占总蛋糕的比重比,线上理财及线上保险的份额占总蛋糕的比重偏低,这也是未来着力点。

不足

①最快发展的时期已经过去,移动互联网红利已经差不多吃完;

②最大的风险是政策风险(中长期),就线上来说,它的平均份额占了线上的21%,一家独大,再快速发展下去,大到不能倒的风险就多一分。

以下稍微展开介绍分析:

公司相信大家都很熟悉,还是简单看下公司自我介绍:

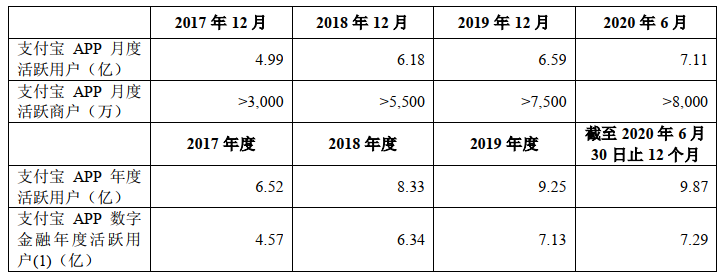

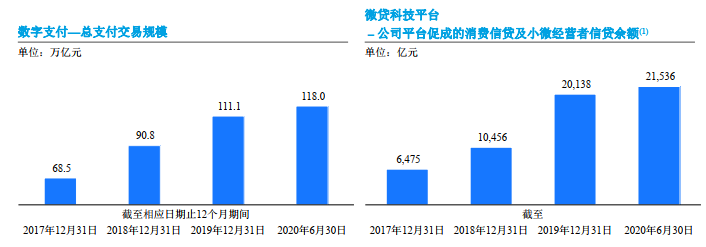

【公司是中国领先的数字支付提供商和领先的数字金融科技平台。截至2020年630日止12个月期间,通过公司平台完成的总支付交易规模达到118万亿元(市场份额58.7%)。公司的数字支付服务收入主要是按照交易金额的一定百分比向商家收取的交易服务费。在全球经济加速数字化的背景下,公司也提供跨境支付服务来满足相关需求。截至2020年6月30日止12个月期间,通过公司平台完成的国际总支付交易规模达到6,219亿元。】

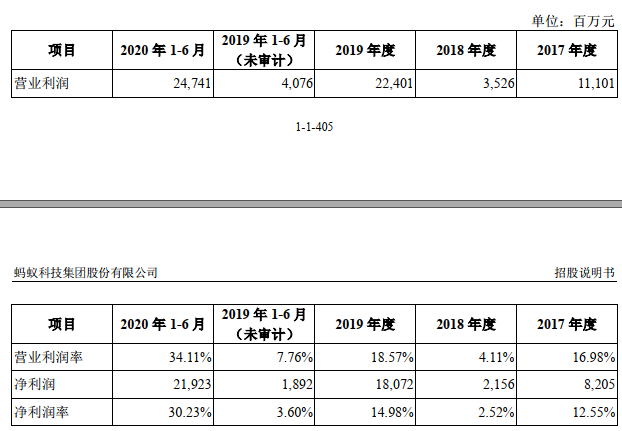

业绩持续高增长:

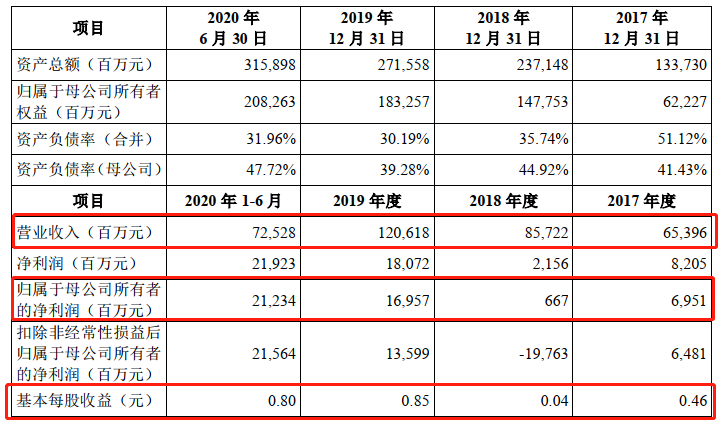

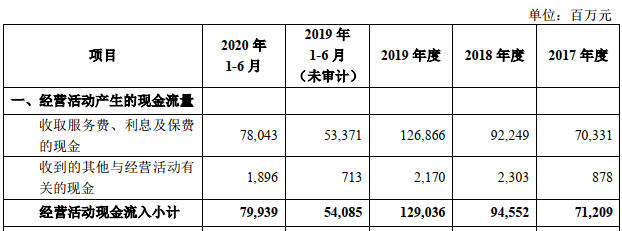

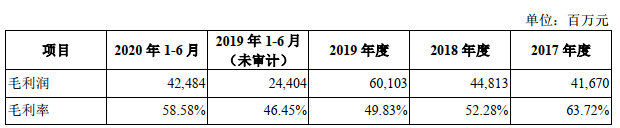

2017年度、2018年度、2019年度和2020年1-6月,公司分别实现营业收入653.96亿元、857.22亿元、1,206.18亿元和725.28亿元。

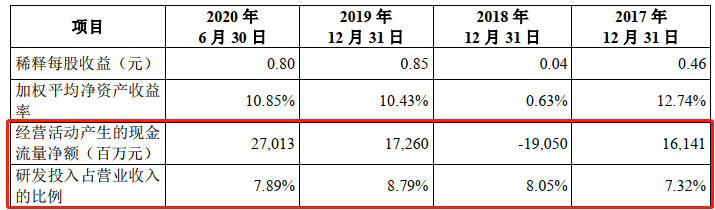

2020年1-9月,公司预计营业收入为1,145亿元至1,175亿元,同比增长38%至42%;公司整体毛利润预计为668亿元至690亿元,同比增长67%至73%。公司预计2020年1-9月销售费用、管理费用、研发费用的合计金额的同比增长率将显著低于2020年1-9月预计营业收入的同比增长率。随着国内数字经济的发展以及用户心智的提升,公司整体业务在审计截止日后持续快速增长。2020年1-9月,公司保持了良好的盈利能力,未出现审计截止日后经营状况发生较大不利变化、或经营业绩呈下降趋势的情况。

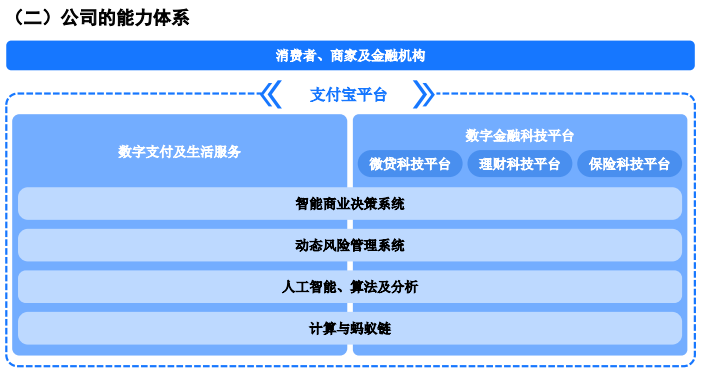

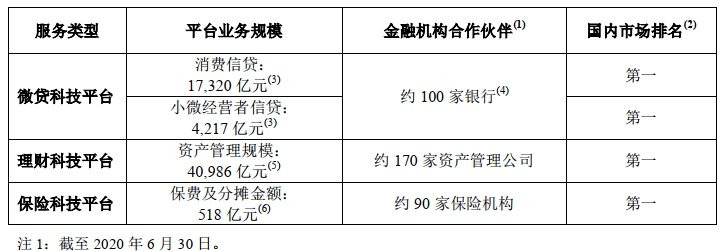

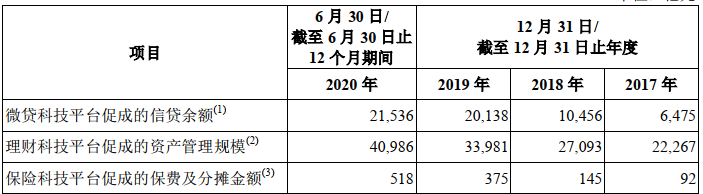

公司经营发展情况及行业地位:(三大能力平台,皆为线上行业第一)

1.微贷科技平台,公司是中国最大的线上消费信贷和小微经营者信贷平台,截至2020年 6月30日公司平台促成的消费信贷余额17,320亿元(总的消费信贷13万亿、在线6万亿,分别占总的13.3%及在线的28.9%)、小微经营者信贷余额为4,217亿元(总的蛋糕是6万亿,在线是2万亿,分别占7%及21.1%)。截至2020年6月30日,公司与约100家银行合作伙伴合作开展业务,包括全部政策性银行、大型商业银行、全部股份制商业银行、领先的城商行和农商行、外资银行,同时也与信托公司合作。

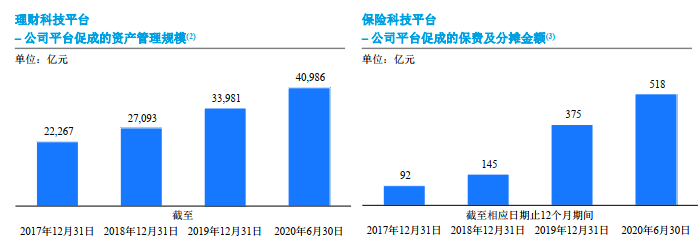

2.理财科技平台, 公司是中国最大的线上理财服务平台,截至2020年6月30日, 公司的理财科技平台促成的资产管理规模达40,986亿元(总蛋糕160万亿,在线21万亿,分别占2.6%及19.5%),并与约170家资产管理公司合作开展业务,其中包括中国绝大部分的基金公司、领先的保险公司、银行和证券公司。

3.保险科技平台,公司是中国最大的线上保险服务平台,截至2020年6月30日止12个月期间,公司平台促成的保费及分摊金额为518亿元(总蛋糕4.3万亿,在线0.3万,蚂蚁分别占1.2%及17.3%)。截至2020年6月30日, 公司与约90家保险机构合作开展业务。

核心能力是金融创新能力,比如:

花呗(信用卡竞争品)是目前中国最大的数字消费信贷产品。余额宝是目前全球最大的货币市场基金产品。余额宝帮助消费者进行小额投资,在利用闲置资金产生收益的同时可用于日常消费。公司推出了“好医保•终身防癌医疗”,是中国首款可以保证终身续保的健康险产品,投保人的年度保费低至89元。

花呗为消费者提供长达40天的免息期。消费者可先消费,在下一个月再结清账单。消费者可在消费时,或在免息期后选择以3至12个月的期限进行账单分期还款。截至2020年6月3日止12个月期间,花呗日利率可低至约万分之二,大部分贷款的日利率为万分之四左右或以下;截至2020年6月30日,花呗用户的平均余额约为2,000元。

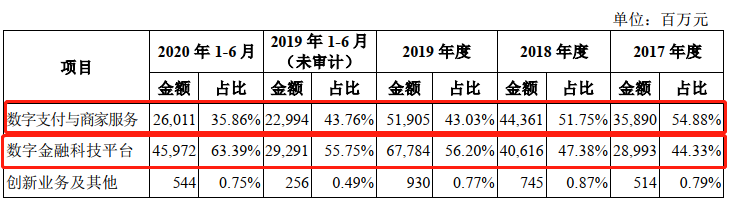

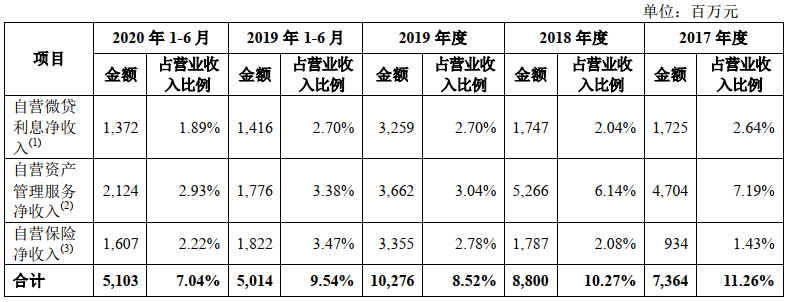

收入结构:三成五与实体经济有关;六成五是金融信贷+理财+保险

数字金融所占的六成五种,贷款占四成,理财占一成五,保险占8%

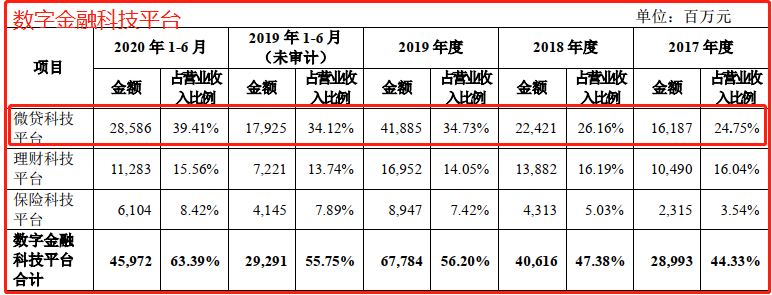

数字金融平台各分支均保持快速增长

数字金融平台自营比重逐年降低

行业前景:行业增速保持15-25%的增长;预期蚂蚁金服未来5年平均收入增速保持在20-40%。

行业前景:行业增速保持15-25%的增长;预期蚂蚁金服未来5年平均收入增速保持在20-40%。

一、现状:

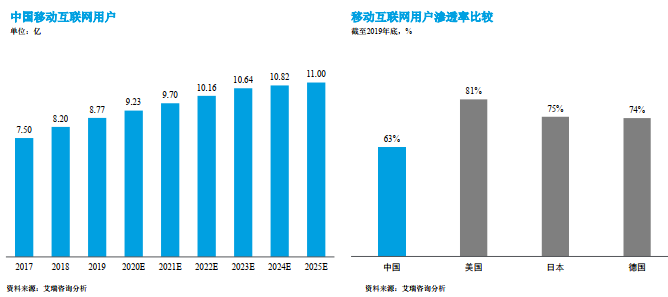

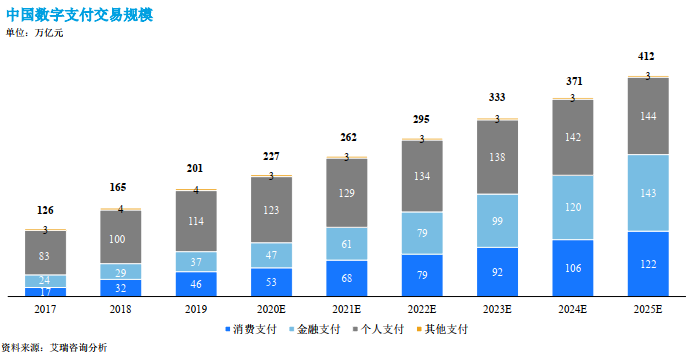

2019年,中国数字支付交易规模达到201万亿元(数字支付包括通过电子钱包进行的消费支付、金融支付、个人支付及其他支付交易)。2019年,中国的移动支付用户占移动互联网用户的比例达87.2%

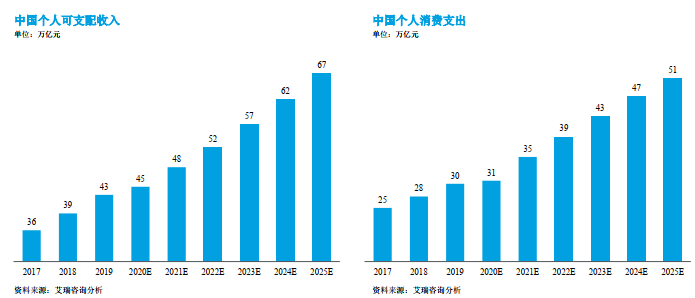

2019年中国的消费支出规模达到了30万亿元;

中国移动互联网用户数在2019年达到8.77亿,预计将在2025年达到11亿;

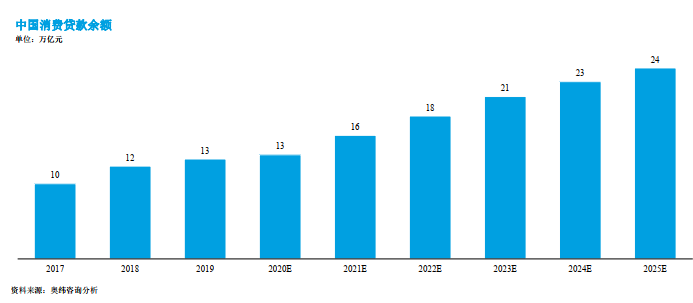

2019年,中国消费信贷余额规模达到13万亿元,随着消费者消费水平的提高和使用信贷进行消费的意愿日益提升,预计还将持续增长;

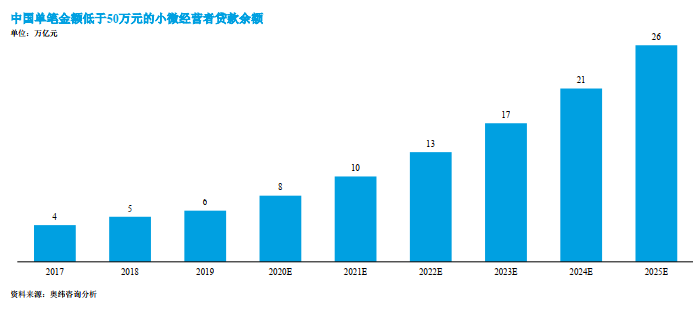

2019年,中国单笔金额低于50万元的小微经营者信贷余额为6万亿元,且由于小微企业存在大量未被满足的信贷需求,相应的信贷规模预计将持续增长;

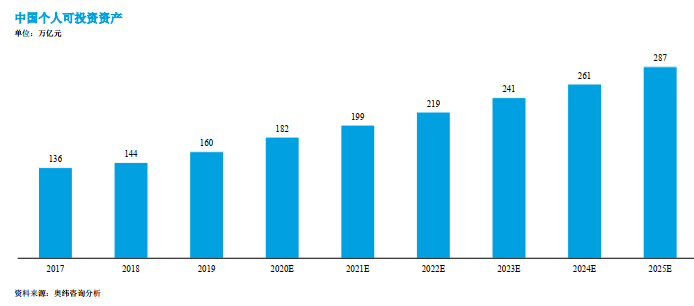

2019年,中国个人可投资资产规模达到160万亿元,随着居民家庭财富持续增长和对于进阶资产配置需求日益提升,预计还将持续增长;

二、数字支付前景:

中国数字支付交易规模预计在2025年可达到412万亿元。消费支付(或称商业支付)主要包括电商及线上服务支付、通过电子钱包等渠道完成的线下消费支付等,其交易规模预计在2019至2025年间的年均复合增长率可达17.5%,其中主要的驱动因素是电商及线下商家场景中数字支付交易规模的增长。

金融支付则主要包含线上购买理财及保险产品、偿还贷款等,主要受益于线上信贷及理财服务蓬勃发展,金融支付交易规模预计在2019年至2025年间的年均复合增长率为25.0%。2019年至2025年间,中国个人可支配收入总额预计以7.6%的年均复合增长率增长,到2025年将达到67万亿元。中国个人消费支出总额预计将在2019年至2025年间以9.0%的年均复合增长率增长,到2025年可达到51万亿元。

2019年度,中国新增个人储蓄规模达到13万亿元,占当年GDP的13.0%,高于美国的9.6%、日本的6.5%及德国的9.8%。该金额预计还将保持稳步增长,到2025年可达到16万亿元

三、金融支付前景(贷款(消费信贷+经营微贷)+理财+保险):

贷款平台分消费信贷+经营微贷

3.1消费信贷总蛋糕:

根据中国人民银行的相关资料,2019年全国非现金支付业务金额达3,779万亿元。非现金支付方式主要包括借记卡、信用卡、银行转账、非电子汇票及电子商业汇票。主要的市场参与者包括银行、清算机构、电子钱包和收单机构。

中国消费信贷主要包含信用卡、分期及其他无担保的信用产品(不含个人经营贷款、汽车贷款及房贷)。中国消费信贷市场规模预计将从2019年的13万亿元增长至2025年的24万亿元,期间年均复合增长率为11.4%。

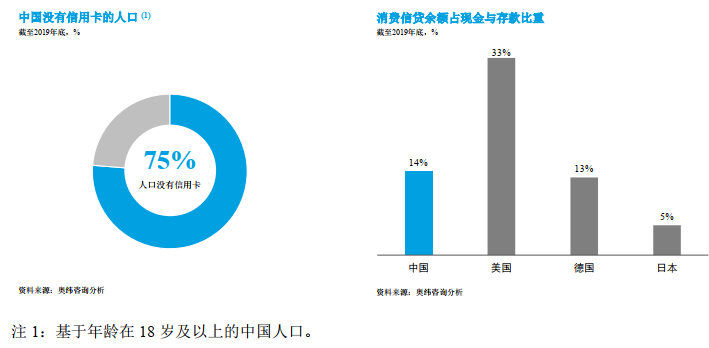

截至2019年底,超过18岁的中国人口有75%尚未拥有信用卡。2019年,中国消费信贷余额占现金及存款规模的比重为14%,而美国则为33%。(中国不可能到这个程度,因为中国数字金融更加发达)

在线消费信贷增速是整体消费信贷的2倍:

在线消费信贷指整个贷款流程均通过线上或移动端完成的信贷。中国的在线消费信贷规模在2019年达到6万亿元,预计在2025年将达到19万亿元,2019年至2025年间年均复合增长率达到20.4%,主要受到数据技术更为广泛的应用所驱动。

3.2经营微贷总蛋糕:

中国小微经营者,特别是缺乏信用记录的小微经营者仍未被金融机构充分服务。中国单笔金额低于50万元的小微经营者信贷余额预计将从2019年的6万亿元增长至2025年的26万亿元,期间年均复合增长率达到27.2%。

在线经营微贷比总蛋糕更快:

在线小微经营者信贷是指整个贷款流程均为在线完成的信贷。中国单笔金额低于50万元的在线小微经营者信贷在2019年底整体余额规模达到2万亿元,得益于数字化技术的广泛应用和更适合小微经营者的信贷产品的发展,该市场规模预计到2025年可达到16万亿元,2019年至2025年间年均复合增长率为40.8%

3.3理财前景:

理财规模总蛋糕:

个人可投资资产是指剔除房产投资的可投资金融资产。中国个人可投资资产规模预计将从2019年的160万亿元增长至2025年的287万亿元,期间年均复合增长率为10.3%。

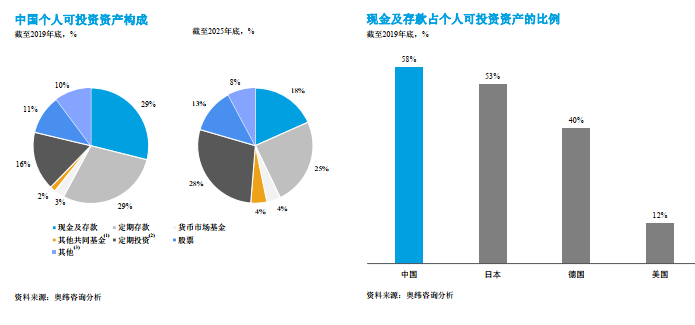

个人可投资资产中的定期投资、货币市场基金、其他共同基金、定期存款及股票类资产在2019年底合计占可投资资产的61%,这五类理财产品的合计资产管理规模在2019年至2025年间预计将以13.9%的年均复合增长率持续提升。截至2019年底,中国个人可投资资产总规模中,除现金及存款外的资产占比42%,而美国这一比例为88%,未来中国除现金及存款外资产的占比预计还将持续增加;

在线理财增速是总理财增速的2倍:

2019年,中国通过在线渠道销售的个人可投资资产规模达到21万亿元,且由于数字化技术的广泛应用、用户对更好的投资体验的追求,预计在2025年可达到69万亿元,2019年至2025年间年均复合增长率达到21.6%。

3.4保险业务:

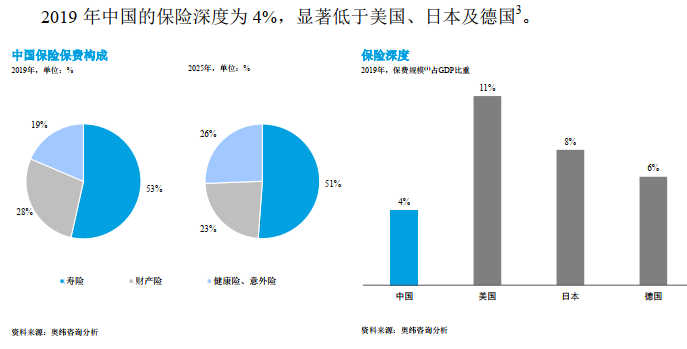

在线保险业务:①总蛋糕保险深度还有很大提升空间;②在线爆发市场高增速还能维持几年(19年在线3000亿,总的是4.3万亿,在线市场份额7%;蚂蚁19年保险581亿,市场在线规模是3000亿,蚂蚁的市场份额19.4%)

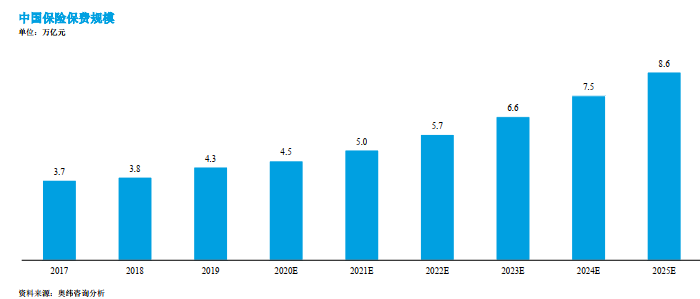

保险总蛋糕增速:

包括寿险、健康险和财险在内,中国保险保费规模预计将从2019年的4.3万亿元增长至2025年的8.6万亿元,期间年均复合增长率为12.4%。

在线保险增速:

2019年,中国在线保费规模达到0.3万亿元,在数字化技术的驱动下,预计在2025年可达到1.9万亿元的规模,2019年至2025年间年均复合增长率为38.1%。

(编辑:张金亮)