本文转自微信公众号“欣琦看金融”,文中观点不代表智通财经观点

导读:

以相互宝为代表的互助计划高速发展,通过风险教育提升客户保障意识,进而提升保险渗透率,互联网保险和传统保险机会并存。

互联网龙头助力互助爆发增长,相互宝独占鳌头:网络互助是以参与者发生风险事件(如重疾、身故、意外伤害)为分摊前提的共济保障计划。在发展过程中,互联网巨头带来的流量资源和信用背书促进行业高速发展,目前行业参与人数超1.6亿。相互宝是蚂蚁集团旗下的互助平台,成立仅两年,参与人数达到1.1亿,市场份额超六成,排名行业第一。。

互助平台通过风险教育提升客户保障意识,将提升全社会的保险渗透率:互助平台参与者多为无商保人群,互助平台作为基础的入门保障产品,通过理赔案例等风险教育提升客户的保障意识,激发客户的保险需求,为保险行业带来新客户,能够提升保险渗透率。当前成熟互助平台的主要发起人一般会通过保险代销进行流量变现,从结果来看经过“体验”互助平台后的流量向保险的转化效率更高。

两类保险公司将受益全社会的保险渗透率提升的行业红利:一方面,互助平台将提升流量的保险转化效率,通过提供产品与其保险代销平台展开合作的保险公司,更能够获取超越行业增速;另一方面,互助平台的保险教育将使得客户更明确保险需求,围绕客户需求,提供更全面产品和保险服务的传统保险公司将受益于保险渗透率的提升。

投资建议:国泰君安看好两类保险公司:一类是率先与具有互助背景的保险代销平台合作的保险公司,可通过加强与互助平台的合作,直接引流获取增量发展空间,推荐众安在线(06060);另一类是更能把握全社会保险渗透率提升机会,开启客户经营转型,围绕客户需求提供更全面产品和保障服务的保险公司,推荐中国平安(02318)。

风险提示:监管政策的不确定性;保障意识提升带来的保险渗透率增量不及预期;以客户经营为导向的渠道改革不及预期。

Part 1 行业现状:相互宝在高速发展的互助行业中属绝对龙头

1.1 互助是参与者分担风险损失的共济计划,发展受监管扰动明显

互助计划是一种参与者之间通过协议承诺承担彼此的风险损失的共济计划,当特定的风险事件发生时(如罹患重疾、意外死亡等),所有计划参与者将分摊预先约定好的互助金额。

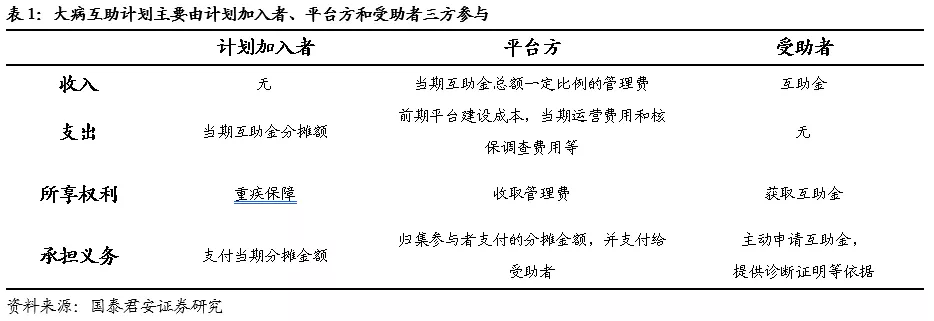

01 互助计划以C2C的模式为参与者提供风险保障

互助计划通过C2C的平台化商业模式运作,主要有平台方、互助计划加入者和受助者三方参与。国泰君安以典型的大病互助计划为例分析三方的权利及义务。

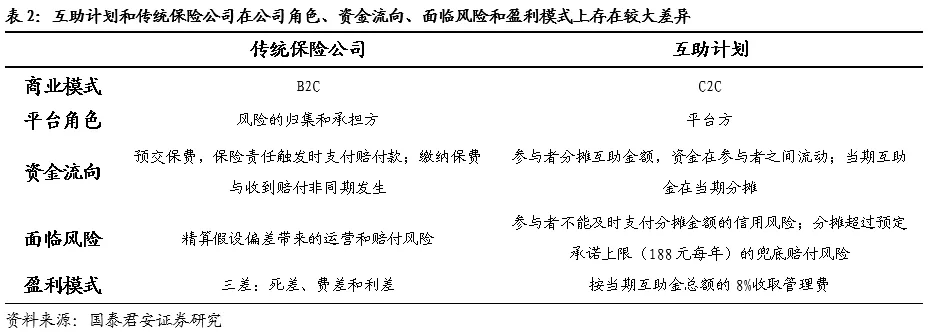

互助计划旨在为客户提供保障服务,与传统保险公司的业务有重叠之处。国泰君安将两者商业模式进行对比,可以发现在平台角色、资金流向、面临风险和盈利模式上存在较大差异。

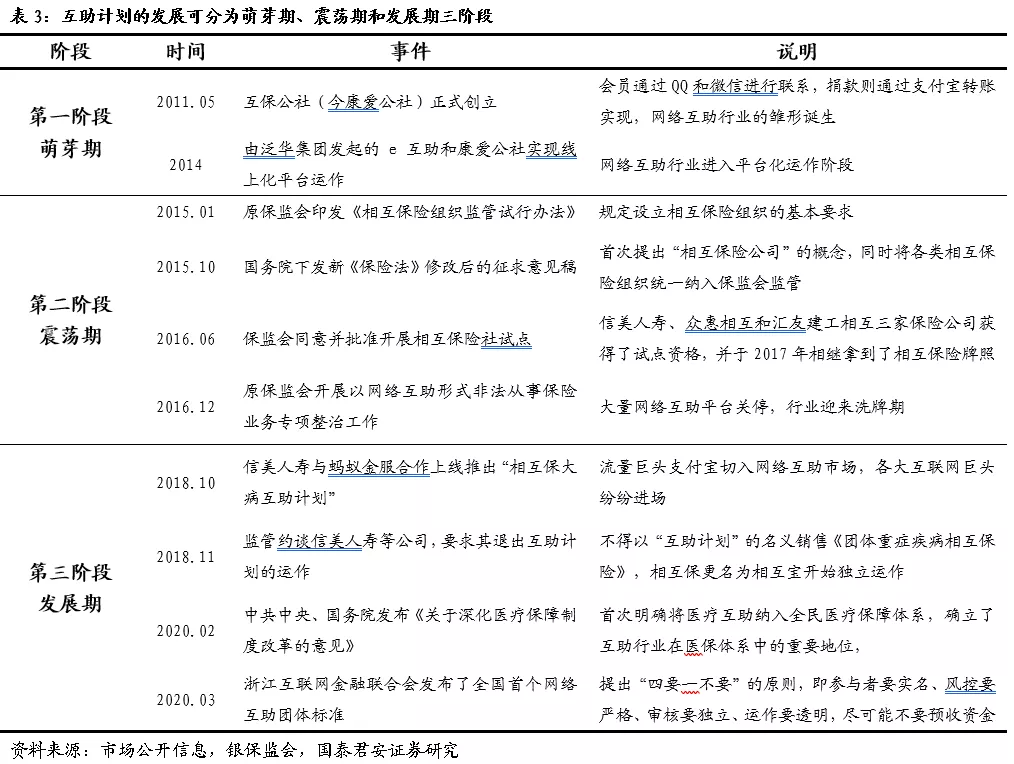

02 网络互助的发展可分为萌芽期、震荡期和发展期三阶段

第一阶段为萌芽期(2011-2014):2011年创立的互保公社开创了我国互助计划的先河,2014年e互助和康爱公社开始进行线上化运营,与现今较为相似的互助产业诞生。

第二阶段为震荡期(2015-2017):自2015年起,监管连发关于设立相互保险的指导意见,互助行业受此刺激进入快速发展期,巅峰时互助平台数量超200家。2016年12月原保监会对以网络互助形式非法从事保险业务开展专项整治工作,大量网络互助平台关停,行业迎来洗牌。

第三阶段为发展期(2018-今):2018年流量巨头支付宝切入网络互助市场,建立相互宝,各大互联网巨头纷纷进场。监管导向逐渐从防风险转向促发展,互助行业进入平稳发展期。

1.2 网络互助行业在互联网巨头加持下高速发展

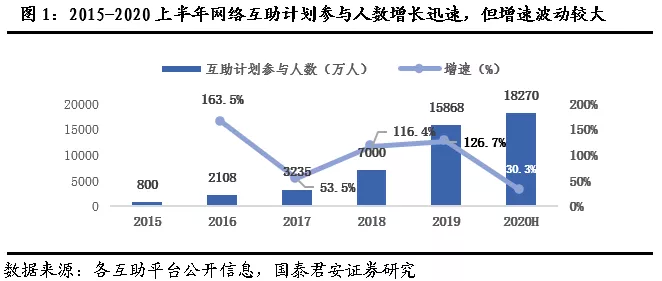

01 行业高速发展:五年内迅速积累1.8亿参与者

整体而言,网络互助行业在过去五年发展迅速,参与人数从2015年的约800万人发展到2020年6月的约1.8亿人,五年复合增长率达110%。然而,行业发展过程中增速波动明显。

02 互联网巨头的参与助推行业在2018年后迎来爆发式发展

网络互助行业的平台化运营始于2014年,但在2018和2019年才迎来真正的爆发期。究其原因,国泰君安认为互联网巨头的参与功不可没。

2017年末起,水滴相互开始同美团合作,探索互助平台与互联网巨头的合作模式;2018年,背靠蚂蚁集团的相互宝切入互助市场,这是互联网巨头首次以自有平台进入互助计划的市场。互联网巨头通过自身的流量和信用背书是行业快速发展的主要因素。

流量加持:互联网巨头坐拥巨大流量,解决了互助平台缺乏自有流量资源的行业痛点,为行业带来巨大流量资源支持;

信用背书:互助计划要求参与者对互助金进行分摊,这要求平台具有一定的公信力,以确保理赔、分摊流程的公平公正。互联网巨头的参与为互助计划提供信用背书,增强平台公信力,打消参与者疑虑,促进其规模快速发展。

1.3 网络互助行业的竞争格局体现出集中度高的特点

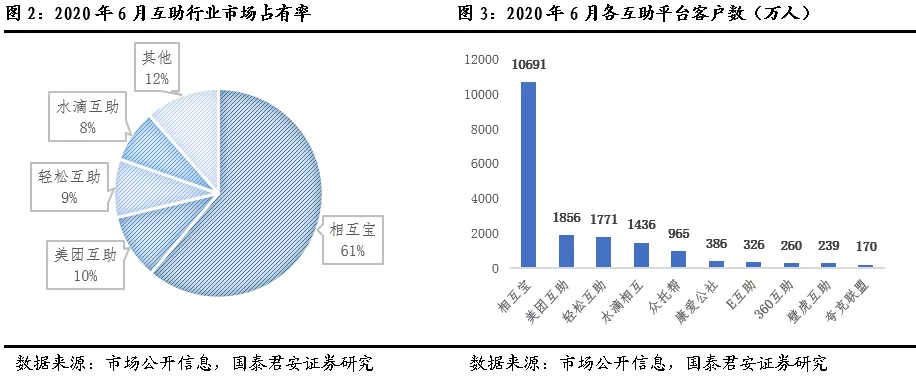

01 相互宝独占逾六成市场份额,行业CR4高达88%

截至2020年6月,我国网络互助计划集中度高,相互宝占据超过六成市场份额,前四家互助平台市场占有率高达88%。

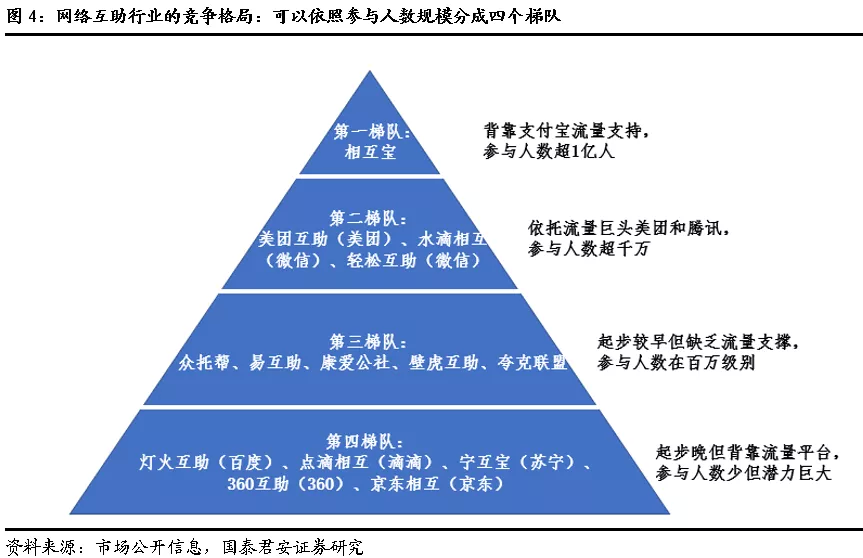

目前而言,网络互助行业中主要的竞争者可以大致分为四个梯队:相互宝背靠支付宝APP的巨大流量,客户数超1亿人,占据近三分之二的市场规模;第二梯队中的美团互助、水滴相互和轻松互助背靠美团和腾讯的流量,参与人数超千万;第三梯队的平台普遍起步较早,但缺乏流量平台的接入,发展受限;第四梯队为流量巨头自建平台,起步虽晚但发展潜力巨大。

02 监管收紧通过清退小平台的方式助推集中度提升

2016年12月,原保监会开展以网络互助形式非法从事保险业务专项整治工作,虽然限制了网络互助行业短期规模的迅速膨胀,但也有效控制了行业的风险,淘汰掉了风险管理不健全的中小平台,避免了行业的恶性竞争。

市场上互助平台的数量从巅峰时期的逾200家锐减至数十家,有效提升了行业集中度,有利于头部互助平台的发展。

03 相互宝依靠其竞争优势迅速发展并拉升行业集中度

在互助平台的竞争中,相互宝独占近三分之二的用户数量,进一步提升了互助行业的集中度。相互宝的竞争优势主要集中在以下几点:

(1)相互宝是首个流量巨头自营平台,先发优势强:先发优势在互助行业中体现明显,由于各流量平台流量重叠率较高,后来者不得不面对客户已经被相互宝抢占的困境,相互宝先发优势明显。

(2)管理层高度重视推广相互宝,战略坚决且战术正确:战略层面上,相互宝得到了蚂蚁集团保险事业群的大力支持,相互宝模块直接出现在支付宝一级界面中,用户可在首页或“个人中心”直接点击进行跳转,无需进入二级界面,引流效率显著高于其他平台。

战术层面上,支付宝通过抵扣互助金专项红包的形式推广相互宝,与水滴互助通过发放美团外卖红包获客相比,既拉低了获客成本,又避免了无效获客和客户薅羊毛的情况,其效果显著优于水滴互助。

(3)支付宝支付平台的性质与互助契合度高:支付宝是以支付为核心的平台,为相互宝的发展带来了场景优势和支付便利。而腾讯、美团和京东等其他流量平台,均非以支付业务为核心,或支付平台是子平台,难以在场景和扣款便利上产生竞争优势。

(4)相互宝客户体验好:相互宝不断优化客户体验,通过缩短赔付等待时长,线上线下同步查勘,用服务促进平台口碑,进而保证参与人数的稳定和裂变发展的可能。

(5)紧跟监管步伐,引领行业发展:相互宝上线之初就实行实名制、无资金池、全程风控、公开透明这四大准则,确保互助计划平稳、健康、可持续运行,努力助推互助行业成为医疗保障制度中重要的一环。

1.4 相互宝:提供重疾互助的C2C巨型流量平台,以健康产业实现外延发展

相互宝是2018年10月16日在支付宝App上线的一项大病互助共济服务,首个开发的产品为“大病互助计划”:当加入的成员罹患重大疾病(100种)时,可享有5-30万元不等的互助金,该费用由平台所有成员分摊。

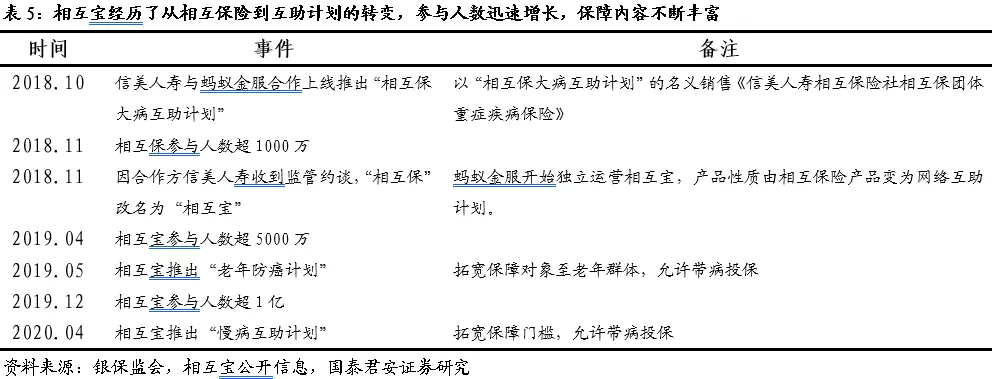

01 发展历史:从相互保险到互助计划

在成立之初,平台由信美人寿与蚂蚁金服合作共同运营,销售相互保险产品“相互保”。此后,由于监管原因,该相互保险的销售被叫停。受此影响,蚂蚁金服将“相互保”改名为“相互宝”,并开始独立运营,产品性质由相互保险产品变为网络互助计划。

相互宝平台依托支付宝的庞大用户群体,参与人数迅速增长,平台开放当月参与人数即超1000万人,2019年底参与人数达1亿人。与此同时,平台积极拓展业务,深挖细分客群的需求,分别于2019年5月和2020年4月推出“老年防癌计划”和“慢病互助计划”,旨在为老年客户和带病群体提供防癌保障。

02 基础商业模式:为参与者提供重疾保障的C2C互助计划

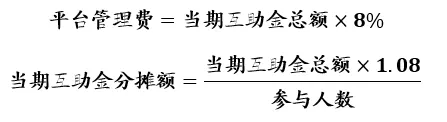

平台收取当期互助金额8%的管理费。平台获得的管理费收入和当期互助金分摊额可分别由下式计算:

最早开发的产品“大病互助计划”仍为主力产品,其参与人数占平台总参与人数的90%以上。该产品主要为参与者提供重疾保障,一旦在参与计划期间罹患重疾,将得到5-30万元不等的互助金资助。互助金将由所有参与者均摊,由平台统一负责收取和发放。

于2019年5月上线的“老年防癌计划”旨在为老年人提供癌症保障,该计划允许参与者带病投保,一旦在保障期间罹患恶性肿瘤,参与者将得到5-10万元的互助金补助。

于2020年4月上线的“慢病互助计划”进一步放宽了保障门槛,允许患有三高和心脑血管等疾病的群体参与该计划,为参与者提供恶性肿瘤保障,保障额度与“大病互助计划”相同。

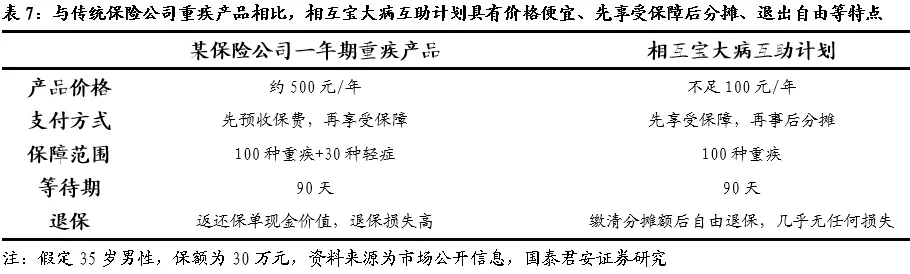

国泰君安以“大病互助计划”为例,通过与某传统保险公司短期重疾产品对比,发现相互宝产品具有价格便宜、先享受保障后分摊、退出自由等特点。

从互助计划本身的商业模式来看,收取的管理费多用于覆盖其前期平台建设成本和当期费用,难以通过互助计划本身盈利。因此,平台必须进一步深挖客户价值,通过切入健康险和搭建健康生态圈对流量进行深度变现。

03 外延式发展:探索切入健康险市场和搭建大健康生态圈

切入健康险:发挥与蚂蚁保险的协同作用为好医保引流

蚂蚁集团坐拥相互宝和蚂蚁保险两个平台,可以充分发挥平台间的协同性,将相互宝的客户输送至蚂蚁保险以实现深度变现。

相互宝界面设计了“升级保障”按钮,客户点击后将跳转至特定险种的销售模块,可将相互宝的流量导入至蚂蚁保险。

该引流过程经历了两个阶段的发展:第一阶段是2020年7月之前,点击“保障升级”跳转的产品为“好医保·防癌特药险”,平台对引流模式进行初探;第二阶段是2020年8月后,一部分用户点击“保障升级”后将跳转至好医保·医疗险,蚂蚁平台的主力险种百万医疗险开始参与其中。

国泰君安预计随着对引流模式的不断探索,相互宝客户转向蚂蚁保险的转化率将不断提升,相互宝对好医保的带动影响巨大。

国泰君安看好未来相互宝将与蚂蚁保险加深合作,开放更多的险种,进一步完成客户向保险的转化。

搭建健康生态圈:将阿里健康提供的服务接入相互宝

目前,相互宝通过和阿里健康合作,在平台接入“名医面对面”、“HPV疫苗预约”、“健康小知识”和“健康福利周”等入口,提供包括健康知识、疫苗预约、药品购买和在线挂号问诊等健康服务。

国泰君安看好相互宝继续利用已有的客户流量资源,发挥场景优势,借助“阿里健康”平台,进一步向健康市场渗透,提供诸如健康管理、保健服务、医疗服务、养老服务和健康信息化的服务模块,进而整合健康产业链,进行客户的深度开发。

1.5 相互宝运营现状:平台进入稳定发展期

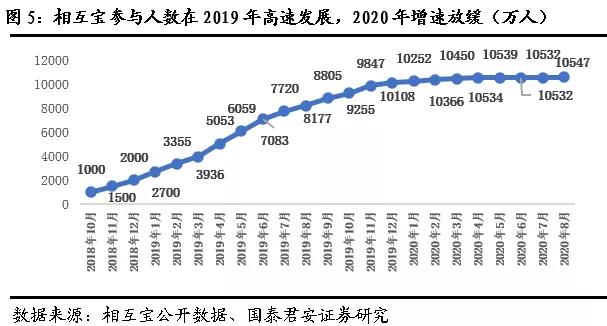

01 参与人数:历经高速增长后在2020年增速放缓

相互宝参与者数量从2019年年初的约2000万人发展到年末的10108万人。但进入2020年后,该计划参与人数增速放缓。截至2020年6月,参与人数为10532万人,较年初仅增长424万人,年化增速约8.4%。

目前,支付宝的注册用户数超过12亿人,中国市场约为9.6亿人,相互宝用户数约为1.06亿人,渗透率不足11%。从流量的角度看,相互宝依然坐拥大量未参与互助计划的支付宝注册用户,渗透率仍然处于较低水平,未来有望实现流量的进一步导入,参与人数发展前景广阔。

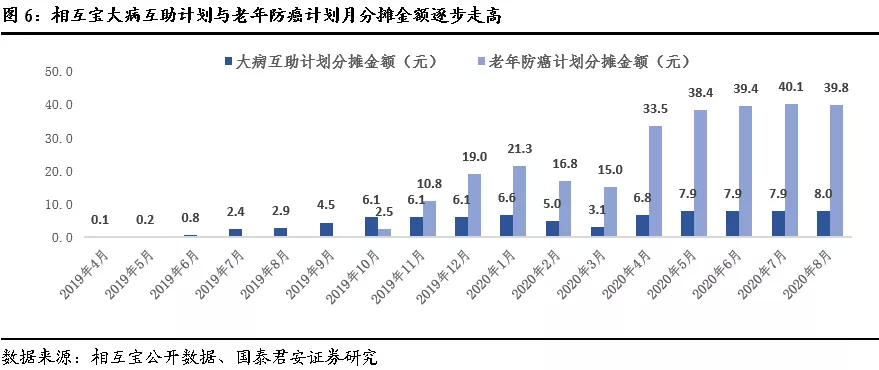

02 互助金分摊情况:自2019年下半年以来逐月走高

大病互助计划及老年防癌计划的月分摊金额在2019下半年后显著升高。以大病互助计划为例,除去受卫生事件影响较大的时间,2020年月分摊金额维持在6-8元之间。

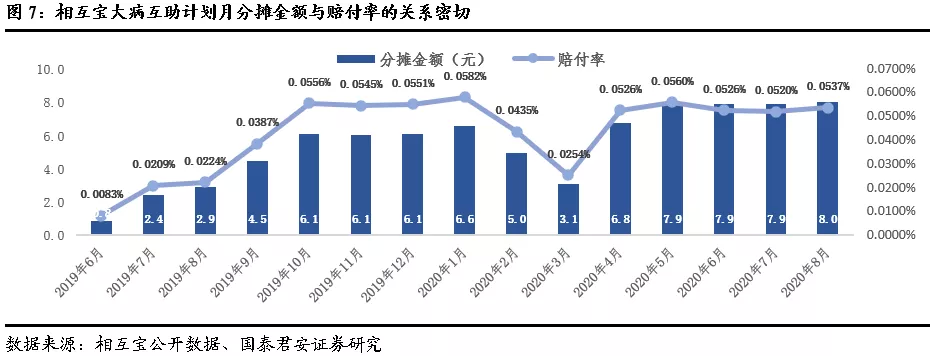

03 赔付率的升高是分摊金额走高的主因

赔付率的不断升高是分摊金额提升的主因,而赔付率的升高与平台参与人数增速放缓,处于等待期的人数占比下降有密切关系。

Part 2 互助通过风险教育唤起保障意识提升全社会商保渗透率

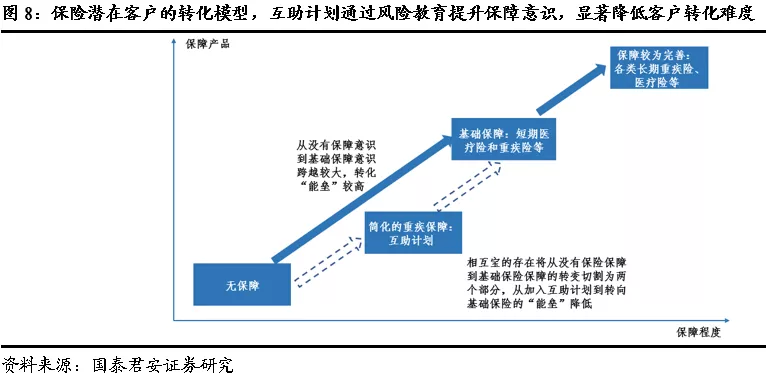

2.1 互助计划通过风险教育唤起保障意识

以相互宝为例,平台注重用户之间的互动,开发了诸如“患病日记”论坛分享,“#这份感谢请收下”话题互动和“大众赔审团”争议案件评审等模块。这些功能通过一个个重疾案例对客户不断进行风险教育,唤起参与者的保障意识。

2.2 保障意识提升显著降低参与者转向商保的难度

01 传统保险销售:短险获客,提升保障意识,向长险转化

由于保险产品的需求相对隐性,其销售过程就是唤醒客户保障意识的过程。在传统保险的销售过程中,长险往往难于直接销售,代理人常通过获客型短险产品唤起客户的保障意识,再引导其转向高价值长险。在这个销售过程中,获客型产品充当了一个提升客户保障意识的台阶,降低了长险销售的难度。

02 互助降低保险销售难度:经体验互助平台后的流量向保险的转化效率更高

当前,互联网保险销售平台普遍面临的问题是流量转化效率低。而对于互助计划的参与者而言,互助产品提升了他们的保障意识,有效提升了流量的转化效率。

与传统保险长险销售的逻辑相似,互助计划充当了从没有保障到短险保障之间的台阶,使得保险产品更易被客户接受,有效降低了销售商业保险的难度。

2.3 互助将提升全社会商保渗透率

互助计划通过唤起保障意识,降低了保险销售的难度,进而提升了保险渗透率,其变化可以用下式表达,

互助计划带来的投保人数的增量可以分解为

因此保险渗透率将受益于转化率和计划参与人数的双重提升。一方面,受益于保障意识提升,参与互助计划的客户将不断转向传统保险;另一方面,根据蚂蚁集团研究院发布的《2020年网络互助行业白皮书》中的预测,未来五年互助行业CAGR将超过20%,计划参与人数增长空间广阔。

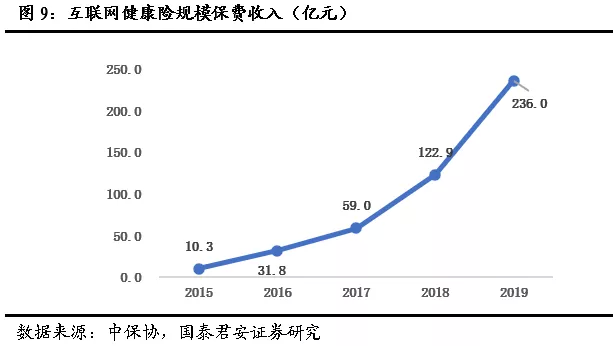

从2019年互联网健康险的运行结果来看,年内增速达91.9%,规模保费增量约123亿元。考虑到2019年相互宝参与人数的快速上升,两者之间关联度高。国泰君安认为,互联网健康险规模的快速提高与互助计划参与者向保险的转化密不可分,互助计划为保险市场带来的增量是切实存在的。

Part 3 两类保险公司将受益全社会保险渗透率提升的行业红利

3.1 行业增量将由互联网保险和传统保险公司共享

市场观点认为,互联网保险公司将会独享从互助计划转向保险的客流,其逻辑是互助平台的客户将会通过平台提供的引流渠道导向线上保险平台,从而完成保险购买的行为。而从现阶段的情况来看,这一观点并不能令人信服。

国泰君安发现,一部分参与者在加入互助计划之初没有商业保险的保障,在加入互助计划后,自身的保障意识得到提升,进而购买了医疗、重疾等商业保险。而在2020年7月以前,相互宝内仅有一个“保障升级”的按钮,提供特药险的销售。因此,购买保险的行为不是通过互助平台的引流实现的,而是计划参与者自行选择渠道购买保险的结果。

在此背景下,互助计划带来的渗透率增量将沿线上和线下两条路径转化,提升的保险渗透率带来的保费增量将由互联网保险公司和注重客户经营的传统保险公司共享。

一方面,互助平台将提升流量的保险转化效率,通过提供产品与其保险代销平台展开合作的保险公司,更能够获取超越行业增速;另一方面,互助平台的保险教育将使得客户更明确保险需求,围绕客户需求,提供更全面产品和保险服务的传统保险公司将受益于保险渗透率的提升。

3.2 线上转化:与平台合作直接引流,互联网保险公司潜力巨大

一方面,互助平台将提升流量的保险转化效率,通过提供产品与其保险代销平台展开合作的保险公司,更能够获取超越行业增速。

在此背景下,流量将通过互助平台向线上保险销售平台引流的方式直接转化。对于互联网保险公司而言,拥有与互助平台进行合作的天然优势,可通过加强与互助平台的合作,利用互助平台进行直接引流,从而实现保费规模增长,互联网保险公司发展潜力巨大。

3.3 线下转化:以客户经营为导向的传统保险公司将获益

另一方面,互助平台的保险教育将使得客户更明确保险需求,围绕客户需求,提供更全面产品和保险服务的传统保险公司将受益于保险渗透率的提升。

在此过程中,善于进行客户经营的保险公司可通过线下方式将被激发的保险需求转化。保险公司的客户需求洞察能力、线上线下结合经营能力和提供的客户经营工具是抓住这一发展机遇的关键。

Part 4 投资建议:看好互联网保险公司和转向客户经营的传统保险

互助计划通过风险教育提升保险渗透率,增量将由互联网保险公司和转向客户经营的传统保险公司共享。

国泰君安看好两类保险公司:一类是率先与具有互助背景的保险代销平台合作的保险公司,可通过加强与互助平台的合作,直接引流获取增量发展空间,推荐众安在线;另一类是更能把握全社会保险渗透率提升机会,开启客户经营转型,围绕客户需求提供更全面产品和保障服务的保险公司,推荐中国平安。

Part 5 风险提示

监管政策的不确定性;保障意识提升带来的保险渗透率提升不及预期;以客户经营为导向的渠道改革不及预期。

(编辑:赵芝钰)