面临行业转型发展及公共卫生事件的双重影响,汽车业整体于年初呈现下行态势,并自4月起实现连续6个月的恢复性增长。

其中,据中信证券在研报中表示,公共卫生事件之后,汽车消费呈现“两极化”。豪华品牌乘用车的渗透率快速提升,2020年4月后持续在18%以上。

作为以豪华及超豪华品牌乘用车作为核心业务的永达汽车(03669),公司乘用车销量自今年以来不断恢复增长。至三季度,公司乘用车销量已恢复至较快增长水平,由此也递出了一份可圈可点的业绩报告。

核心业务促销量快速恢复

智通财经APP了解到,今年三季度,永达汽车实现综合收入(包括金融和保险代理服务收入)198.1亿元人民币,同比实现31.5%增长;前三季度,公司综合收入(包括金融和保险代理服务收入)则达482.4亿元,同比增长7.9%。

而在净利润方面,随着公司乘用车销量增长复苏,公司实现净利润同比43.2%的大幅增长,达5.14亿元。然而,受公司一季度销售严重下滑影响,公司前三季度净利润同比依然下降4.9%,达10.9亿元。

一直以来,汽车销售作为永达汽车的主要业务,乘用车销售及售后服务收入占总收入比重达97.52%,新车销量依然为影响公司业绩的最主要驱动力。值得一提的是,随着公司的新车、售后和代理业务收入于三季度均实现同比20%以上增长,公司归母净利润于Q3创下单季度历史新高。

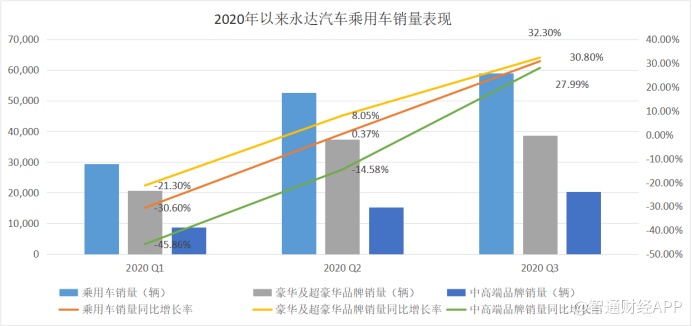

其中,纵观公司年初以来销量表现,整体呈现较强复苏趋势。豪华及超豪华品牌汽车销售作为永达汽车的核心业务,在今年依旧承担着带动公司销量增长的重任。根据中信证券,豪华品牌乘用车渗透率自卫生事件后快速提升,2020年4月后持续在18%以上。而受公共卫生事件影响,中高端品牌汽车销量下滑则拖累了整体销量增速,直至三季度中高端品牌汽车销量同比增速才恢复至与豪华及超豪华品牌汽车销量相当的同比增速水平。

在同行业而言,在公共卫生事件影响下,永达汽车为在同行业中,除广汇汽车、中升汽车外,于2020年中新车销量、营业收入及净利润表现靠前的企业。其中,豪华及超豪华品牌汽车销售优势为永达汽车实现业绩表现好于同行业的重要因素。

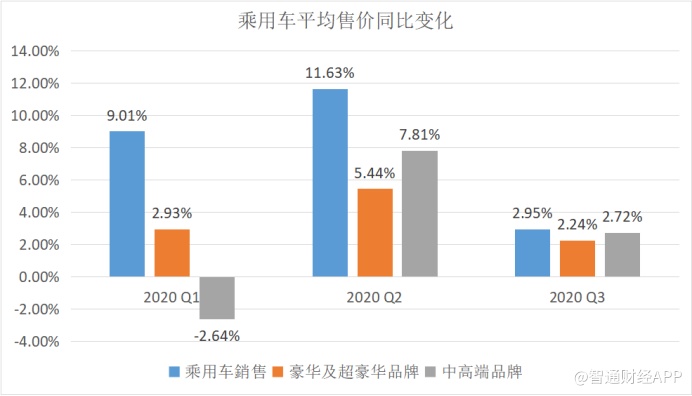

从今年以来三个季度表现来看,公司乘用车平均售价于各季度均有所提升,则主要受到豪华及超豪华品牌汽车平均售价提升影响。据光大证券研报显示,今年三季度,永达汽车新车毛利率同比提升1.3个百分点/环比略降0.2个百分点至2.5%;其中,宝马新车毛利率同比提升/环比略降至2.6%(3Q20折扣收窄部分对冲商务政策调整),保时捷毛利率稳定约7.1%。

然而,目前的汽车经销商行业整体呈现的一个趋势是,各大龙头经销商企业均采取豪华车品牌升级策略,豪华及超豪华品牌汽车销售占比均不断提升,对于永达汽车而言,竞争环境则将更加激烈。

大幅缩减新能源品牌网点

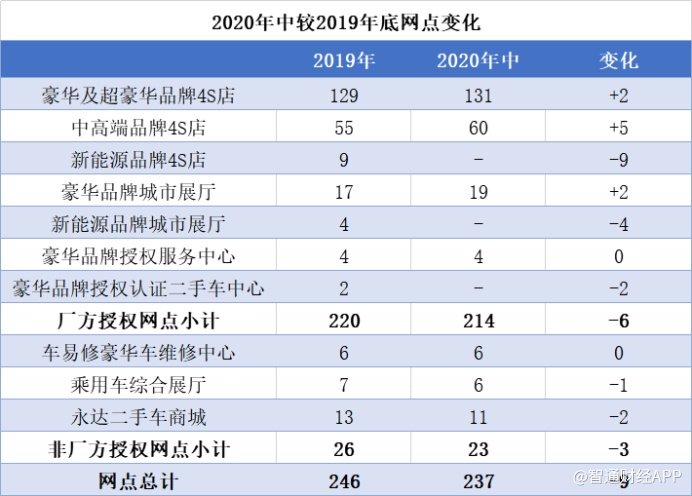

在网点布局方面,虽然豪华及超豪华品牌汽车为公司销量增长的主要驱动力,但永达汽车在今年上半年对于中高端品牌汽车网点的布局也并未停懈。

今年上半年,永达汽车共新增4家豪华及超豪华品牌4S店及城市展厅,而中高端品牌4S店则新增了5家,在网点新增数量上与豪华及超豪华品牌相当。相比之下,公司于上半年则大幅减少了对于新能源品牌4S店及城市展厅的网点布局。

除此之外,公司于今年上半年也减少了对于二手车网点的布局,其中包括减少了对于豪华品牌授权认证二手车中心2个网点的布局,及永达二手车商城2个网点的布局。

整体而言,在行业受公共卫生事件影响的大背景下,公司于上半年缩减网点布局,较2019年底减少了9个网点。其中,公司于上半年主要增加了对豪华及超豪华、中高端品牌厂房授权网点的布局,并相对而言减少了对新能源品牌及二手车网点的布局。

在行业表现上,今年以来,汽车行业呈现明显复苏态势。据乘联会数据显示,9月乘用车市场零售191.0万辆,同比去年9月增长7.3%,基本符合预估数据。其中,汽车行业自今年4月起实现连续6个月恢复性增长,并实现5个月的双位数增长。

其中,豪华车依然领跑市场,表现出抗跌特性。在乘用汽车销量于2020年上半年下滑23%的情况下,豪华车市场仍实现1%的增长,并于9月实现同比33%远高于行业的增速水平。据乘联会秘书长崔东树表示,由于消费升级,出现高端车型换购需求,加之豪华车型促销,引领细分市场回暖。

与此同时,汽车行业在构建“双循环”的新发展格局背景中发挥着经济的稳定器和压舱石作用,各地方政府也相继推出了积极培育新型消费、举办云车展、赠送交强险等多项帮扶政策,促进各地汽车消费热度回升。

2020年作为“十三五”规划的收官之年,汽车产业也正迎来转型升级的关键窗口期。“十四五”规划开卷在即,汽车行业电动化、智能化、网联化、共享化的新四化战略成为了各大车企大篇幅渲染的战略点之一。

据乘联会数据显示,目前新能源汽车参透率仍较低,仅为4.1%,恢复增长时间也慢于燃油车。但新能源汽车于9月已实现较快增长,增长近乎翻倍。按照新能源汽车规划的时间节点,到2025年,新能源汽车销量占当年汽车总体销量比例达到25%,有条件自动驾驶智能网联汽车销量占比达到30%。新能源汽车行业市场存在非常大的潜在上升空间,也是各大车企加大马力转型的方向。

整体而言,各大龙头汽车经销商均加大了对于豪华车品牌的布局,竞争进一步加剧。而从公司当前的布局策略看,公司今年来依旧将重心放在了对于豪华及超豪华、中高端品牌燃油车的布局,并几乎关闭了所有新能源品牌网点。在当前行业格局下,公司所采取策略是否正确,仍有待时间考验。