本文转自微信公号“医药研选”,作者:赵海春

一、涨幅

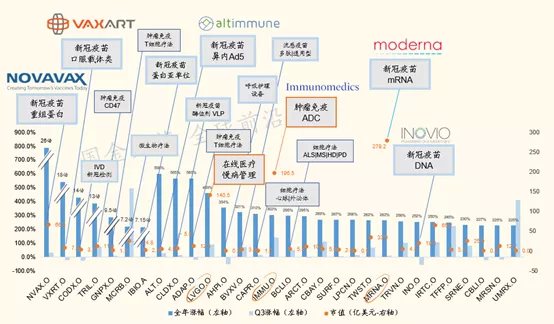

在不考虑市值大小的情况下,从年初至今(2020Q3)的美股医药医疗相关个股涨幅前十来看,市场主线聚焦在抗击卫生事件(疫苗和试剂)和肿瘤免疫两条主线上。

图:美股医药医疗股关键词:抗击公共卫生事件、肿瘤免疫

同样从A股和港股医药涨幅前列的公司来看,抗疫相关个股表现优异,差异点在于A股除了疫苗和试剂,更多聚焦在防疫耗材和包材。从创新角度看,CXO是A股和港股共同表现优异的板块,与美股形成了上下游差异。

图:A股和港股医药医疗股关键词:抗击卫生事件、CXO

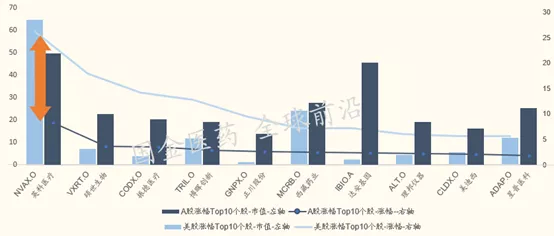

我们把美股和A股涨幅Top10的个股(不考虑市值)放在一起的对比来看,美股涨幅超越A股同类个股。美股相关标的研发属性更强,卫生事件叠加创新可获得更高预期;而A股制造属性更强,更多考虑卫生事件带来的订单弹性。

图:美股 vs A股医药医疗涨幅Top10个股的市值与涨幅

二、市值

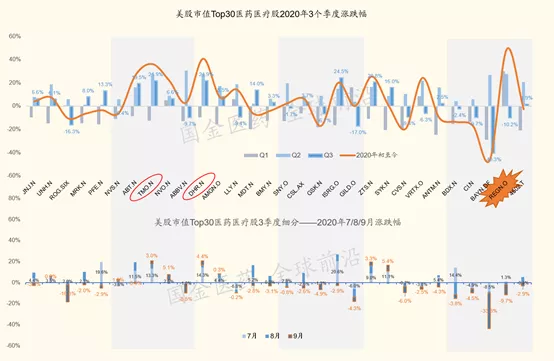

从年初至今的美股医药医疗市值Top30的个股涨幅来看,抗击卫生事件与创新双主题并存,单抗龙头再生元,器械设备龙头赛默飞(TMO.US)、丹纳赫(DHR.US)涨幅居前。

A股中疫苗股一马当先,过去3个季度中显著跑赢,各细分领域的龙头表现也都不错,呈现了大市值普涨的情况。港股方面在线医疗龙头保持涨幅领先,未盈利创新生物医药企业以及与医药创新外包服务相关的CRO、CDMO表现优异。

图:A股vs港股市值Top10医药医疗股2020年初至今涨幅(截至2020/9/30)

从美股和A股、港股大市值表现中,A股整体表现优于美股,但结构质量方面有所差异:在对抗卫生事件主线上,我们能看出相关对大市值A股的弹性贡献更大(10占4),而美股相对较小(不依赖于疫苗板块)。而创新方面,A股要落后于美股,包括中和抗体、免疫蛋白相对缺位,反而研发产业链早期的CXO更为主导。这与中美医药产业发展的阶段也直接相关。总体来说,A股还处在生物医药刚崛起、成长的阶段,目前反应的是生物制品类企业的业绩与市值占比快速上升的过程。

需要思考的是,A股医药经历了今年的优异表现之后,如果卫生事件的弹性逐步减弱(三季度环比减弱、未来同比减弱)之后,大市值板块中的卫生事件预期靠什么后续填充呢?从美股的表现看,要夯实股价的基础,重新寻找创新的因子可能是我们继续要补的功课。