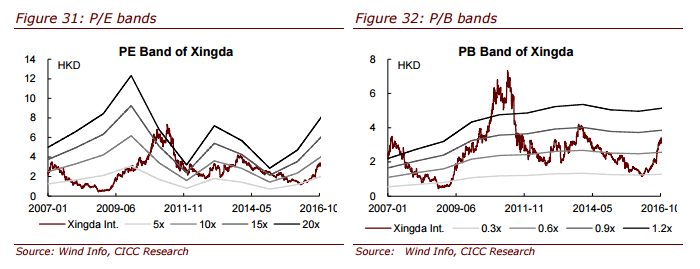

智通财经获悉,中金近日发表研报表示,兴达国际(01899)为子午线轮胎帘线的领先生产商,增长快速复苏,该行首次给予其“买入”评级,目标价4.28元人民币,对应于2016年1倍市净率, 2017年10倍市盈率。

报告提到,兴达的子午线轮胎帘线,在中国的市场份额约为33%。该行认为,行业整合已于2016年第一季度结束,预计2017年将面临高速发展。

中金预计,子午线轮胎帘线行业已于2016年第二季度见底,将于2017年和2018年进一步复苏。

受益于供应侧改革 为成本最低的生产商

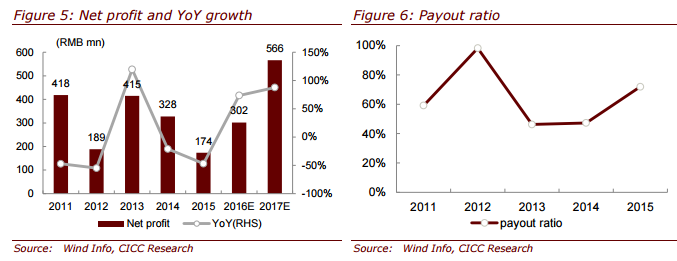

该行表示,子午线轮胎帘线行业于2010年达到高位,当时兴达净利润为12%,公司亦于2010年开始重组。2016年上半年该公司作为成本控制最低的生产商,其净利润为3%,意味着其他的更低级别的生产商几乎不能盈亏平衡。该行注意到,公司自二季度以来订单强劲增长,超过其产能的20%。

中金表示,需求强劲不仅来自轮胎行业的复苏,而且还受益于子午线轮胎帘线行业的供应侧改革。该行预计,兴达的净利润2016年,2017年和2018年将分别反弹至5.6%、8.7%和11.3%。

公司治理良好 股息率较吸引

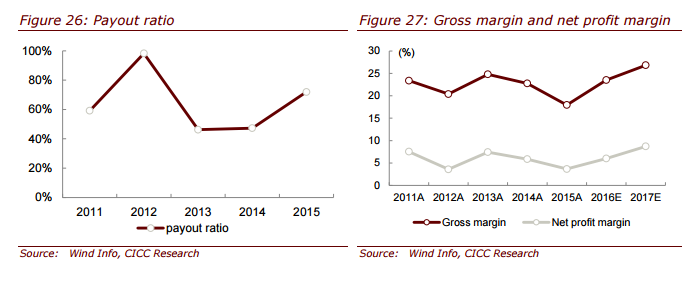

中金续称,兴达在过去5年股息支付比率为46-98%,有着良好的记录。该行预计,公司未来几年的支付比率将保持在70%,2016年和2017年分红收益率分别为5.33%、9.99%。此外,兴达在2015年回购了1.89%的股份,且年初至今已回购1.23%的股份。

财务和估值

该行预计,公司2016-2018年每股收益分别为0.21 、0.38 、 0.55元人民币,年复合增长率为63%。并预计2017-2018年行业将进一步复苏。兴达股价目前交易分别对应于2016、2017、2018年预测市盈率13倍、7.3倍、5.1倍。

中金表示,兴达将受益于需求复苏和供应侧改革,并将延续至2017年。潜在催化剂为平均售价增加,及盈利结果公布。