智通财经获悉,中金近日发表研报表示,绿城服务(02869)基本面强劲,总管理建筑面积储备增加,支撑其强劲增长。该行给予其“买入”评级,目标价4.1港元。

该行预计,公司2016年管理建筑面积将增加约2000万平方米,同比增长约25%,预计总管理建筑面积储备将超过1亿平方米,截至2015年底为8900万平方米。

管理费保持稳定

中金称,公司环渤海地区营收比重上升,该地区平均管理费明显低于杭州地区,当前管理费已经达到较高水平。

增值服务收入同比增长约50%

该行表示,公司受益于管理面积持续增长及更高的社区覆盖率,增值服务收入同比增长约50%。此外,由于公司目前在线平台仍处于起步阶段,增长主要贡献仍为线下服务,如采购援助,房屋租赁服务和钥匙家具服务。

预计2016财年盈利增长约40%

中金预计,2016、2017财年公司核心净利润将分别达2.79亿元人民币、3.47亿元人民币,即分别同比增长41%、24%。毛利率在未来几年有望维持18-20%。

估价和建议

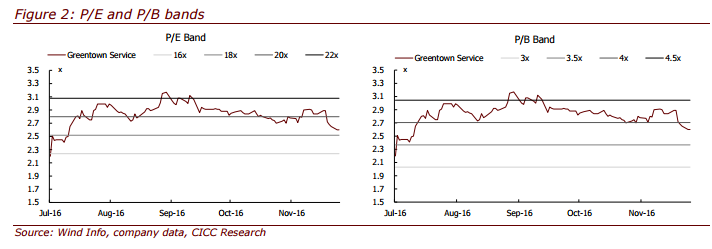

该行维持绿城服务盈利预测不变,评级“买入”,目标价4.10港元,对应于2016年市盈率35倍,上行空间为57%,公司目前股价相当于2016年23倍市盈率。