本文源自 微信公众号“金车研究”。

投资建议

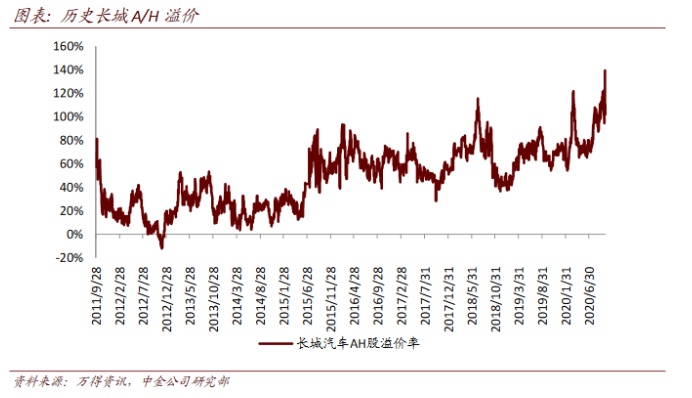

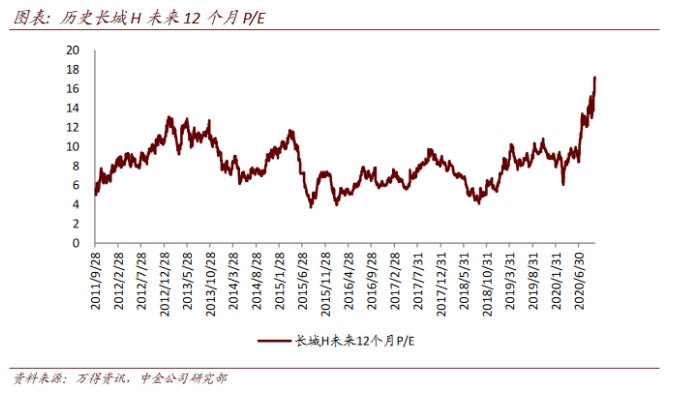

复盘历史,长城汽车(02333)A/H溢价率中枢高居70%左右,溢价率也达到100%的历史高位,长城H的平均NTMP/E长期在8倍左右,相比港股上市的一线自主品牌更低。我们认为海外投资者对长城长期存在SUV集中度过高、车型单一、核心技术研发能力的担忧,换而言之,担心“花无百日红”。而公司本轮的强产品周期,不仅是明星车款的换代,更有品类的拓展,公司抗风险能力进一步加强,逐步摘除港股的“估值帽”。

理由

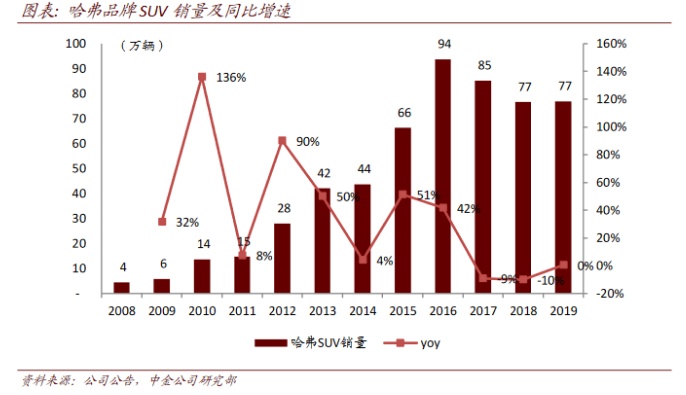

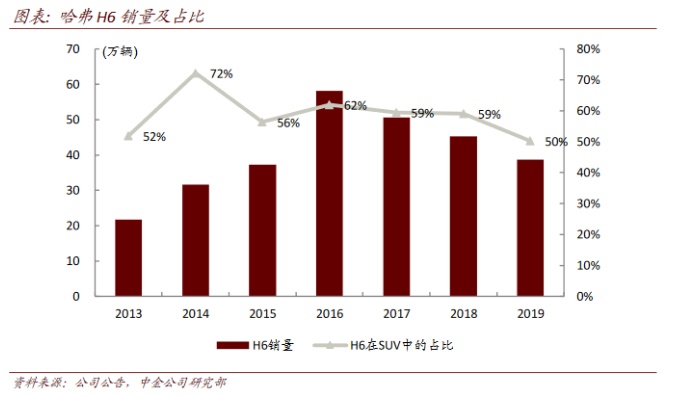

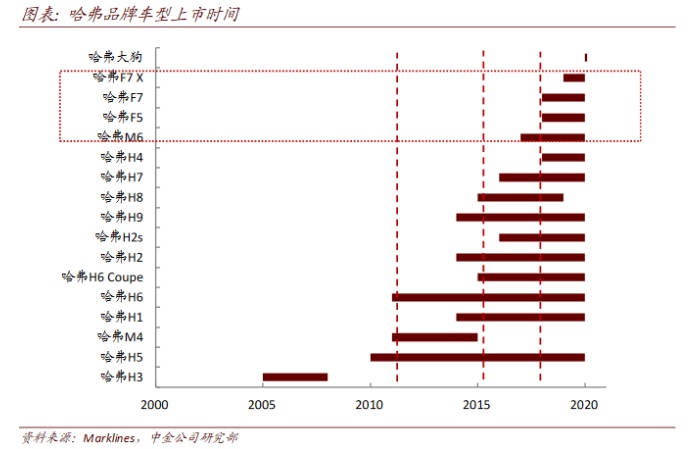

哈弗从明星爆款到多点开花,逐步摸索出更高效实现销量增长的方式。2011年公司推出哈弗H6以来,H6销量占比一直保持高位,是带动销量实现快速增长的核心驱动力。2017年开始,行业销量进入调整期,开始积极进行战略调整和尝试,弱化品牌内部车型之间的彼此竞争。从2018年开始,公司开始梳理哈弗品牌产品结构,并陆续推出了M6和F5/F7车型,新车虽与H6同属紧凑型SUV车型,但通过价格、外观设计和配置的改变,做到了足够的差异化,在H6月销相对稳定的基础上实现了不错的增量。

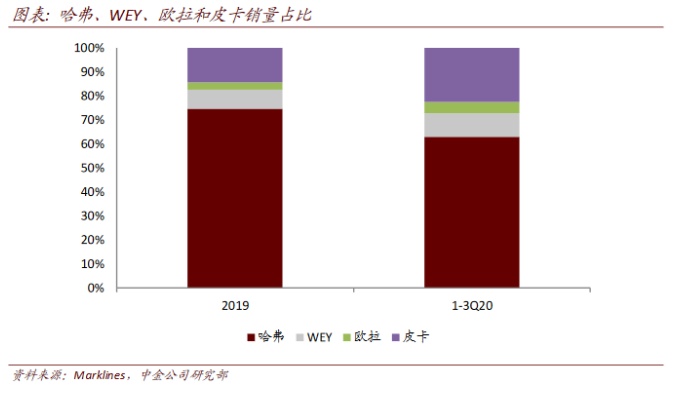

WEY、欧拉和皮卡形成具有鲜明差异化的品牌战略群。在哈弗SUV品牌外,伴随WEY、欧拉品牌以及皮卡炮车型的推出,公司已经形成了4大品牌。2020年前三季度,哈弗、WEY、欧拉和皮卡的销量占比分别为63%、10%、5%和23%,WEY、欧拉和皮卡销量占比均有所提升。作为独立的战略群,各品牌具备相对独立和扁平的产销研和营销团队,结合产品和营销做到足够的品牌差异化。今年7月,公司发布柠檬、坦克两大全球化模块化技术平台,全新平台具有高延展性和适配能力,我们认为平台化能力是公司能够实现产品快速迭代,并有余力继续深耕更多满足消费者多样化需求的细分市场的前提。

新能源车型开始上量,成为估值提升的又一潜在催化剂。由于公司新能源销量规模相对较小,市场预期不高。但往前看,我们认为存在两个潜在的突破口。欧拉改款上量,销售结构喜人,体现纯电小车旺盛的需求。今年7月R1改款黑猫上市,带动欧拉品牌在9月销量突破6,600辆,其中TO C需求为绝对主体,同时销售区域分布非常广泛。此外,光束汽车预计于2022年开始投产,年产能16万台。在贡献利润增量的同时,也有望对公司技术形成反哺和协同。

盈利预测与估值

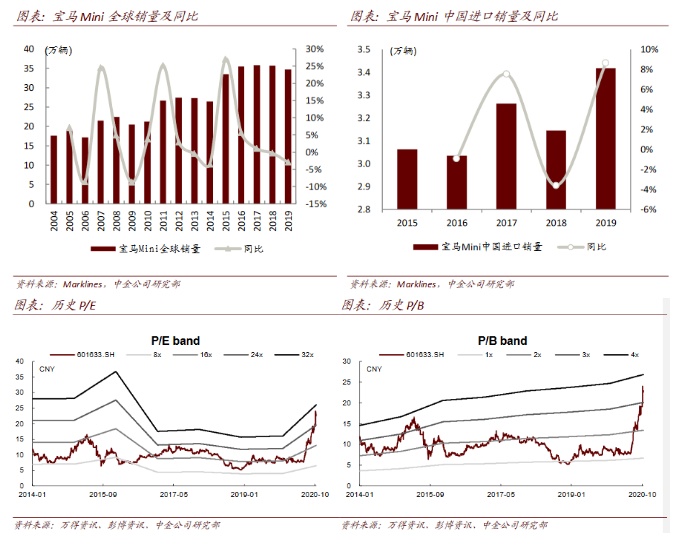

当前A/H股价对应2021年25.7/12.5倍P/E。我们维持跑赢行业评级,维持2020年盈利预测不变。基于对公司新车型上市带来利润增长更乐观的预期,我们上调2021年净利润10%至90亿元,叠加行业回暖估值中枢上移,我们上调A/H股目标价10%/13%至27.5元/17港元,对应2021年28/15倍P/E,有9%/23%上行空间。

风险

新车销量不及预期。

正文

从明星爆款到产品多点开花,销量增长驱动力多样化

复盘历史,长城A/H溢价率中枢从2015年中开始上升至70%左右,并一直保持在较高水平,目前A/H溢价率也达到100%的历史高位。在今年7月股价上行以前,长城H的平均未来12个月P/E在8倍左右,相比港股上市的一线自主品牌更低。公司已经是国内头部自主品牌,销量规模达到100万辆级别,在此背景下,我们认为长城H的高折价率、低估值,体现的是港股投资者对公司销量进一步增长,乃至底层核心研发技术能力的疑虑。伴随这一轮公司的强产品周期开启,我们认为这种疑虑将有望逐步被打消。

哈弗品牌:从明星爆款驱动增长,到形成足够差异性

公司从2002年开始进入SUV市场,2010年SUV销量突破10万辆,2011年推出明星爆款紧凑型SUV车型H6,2013年开始独立打造哈弗品牌。在国内SUV红利的基础上,依托哈弗H6的强劲表现,2010年以来SUV销量实现了快速增长。在H6的基础上,公司不断推出新车型,形成了从H1到H9比较完善的哈弗H系列产品矩阵。但相对而言,H6销量占比仍然保持在较高水平,除2013年M4上市和2015年多款车型上市贡献增量外,2017年以前H6销量占比超过60%,是销量增长的核心驱动力。

进入2017年,行业销量进入调整期,而后2018-2019年销量下滑,公司产品布局已经相对完善,开始积极进行战略调整和尝试,以谋求品牌整体更有效的销量增长,弱化品牌内部车型之间的彼此竞争。公司针对H6推出运动版和Coupe版车型,增加外观和配置的多样性,而后布局红蓝标车型,并分开不同渠道销售,以满足不同消费者的需求。但回顾来看,因为车型之间并没有形成足够强的区分度,并没有达到额外增加销量的消化。

逐步探索,渐入佳境,实现差异化定位。从2018年开始,公司开始梳理哈弗品牌产品结构,精简同一产品的车型数量,并陆续推出了M6和F5/F7车型。从销量表现来看,M6和F系列车型逐步上量,月销均能够达到万辆的水平,同时H6月销仍然保持相对稳定,并没有形成内部竞争。我们认为得益于,M6精简配置,与H6的价格形成足够梯度;而F系列则通过更加年轻时尚的外观设计和配置的改变,做到与H系列定位不同客群。

产品矩阵多点开花,形成哈弗、WEY、欧拉4和皮卡4大品牌战略群

在哈弗SUV品牌外,伴随WEY、欧拉品牌以及皮卡炮车型的推出,公司已经形成了4大品牌。2020年前三季度,哈弗、WEY、欧拉和皮卡的销量占比分别为63%、10%、5%和23%,WEY、欧拉和皮卡销量占比均有所提升。

作为独立的战略群,各品牌具备相对独立和扁平的产销研和营销团队,结合产品和营销做到足够的品牌差异化。哈弗价格在10-15万元,H系列定位主流家庭消费者需求,F系列则定位更加年轻的客群,未来大狗等产品也会开辟新的细分市场;WEY主打高端,价格在15-20万元,WEY品牌通过推出GT版产品以及定制化产品,以满足更个性的消费者需求,实现品牌向上;欧拉主打新能源纯电小车,续航在300-400km,满足城市内短途通勤需求;皮卡通过风骏和炮品牌,满足商用化、乘商两用以及偏个性化的越野需求。

模块化平台布局完善,成为产品快速推出和迭代的基石

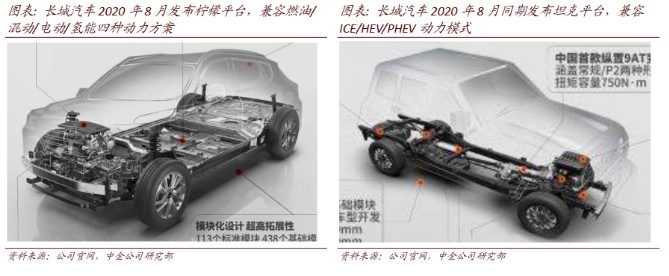

7月20日,公司发布柠檬、坦克两大全球化模块化技术平台。柠檬和坦克平台累计研发投入超过200亿元,其中柠檬平台定位于全球化智能模块技术平台,具有高延展性和适配能力,能够覆盖A0-D不同级别、不同车型品类和不同动力方案的车型研发;坦克平台定位于全球智能专业越野平台,动力系统计划采用2.0T/3.0T发动机的纵置9AT变速器的组合,在动力和越野性能方面能够实现行业领先。

我们认为平台化能力是公司能够实现产品快速迭代,并有余力继续深耕更多满足消费者多样化需求的细分市场的前提。全新模块化平台在燃油效率、轻量化和整车安全等多方面都将具有显著提升,在加快车型迭代速度的同时,也能够提升零部件通用化率以实现持续降本,体现在更大的盈利弹性上。

新能源车型开始上量,估值提升的又一潜在催化剂

2018年以前,由于公司主要聚焦SUV车型,公司新能源车销量规模不大,以满足双积分要求为主。但公司在新能源领域多种技术路线的布局,以及三电技术(尤其是电池)的储备非常丰富,并于近两年进入新品发布高峰期。其中,公司主推的全新模块化平台——柠檬平台于2020年8月推出,能够兼容燃油、混动、纯电动和氢能四种动力模式。同期推出的坦克平台也能够生产PHEV版本产品。

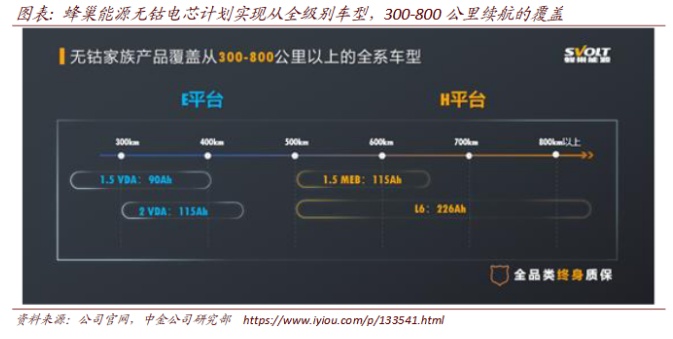

三电技术方面,兄弟公司蜂巢能源已于长城汽车形成协同,供应车型包括欧拉iQ、R1。蜂巢能源也于2020年9月率先发布无钴电池产品规划,具备更强的成本竞争力,其E平台和H平台无钴电芯计划覆盖A00-D级全系车型和300-800公里的全应用场景,并于2021年推出。目前蜂巢在正极材料、电芯、模组、系统、BMS以及拆解回收等业务都有布局,技术路线方面,除了无钴新技术外,在三元(包括高镍材料)也进行了重点布局。我们认为蜂巢剥离有利于实现更市场化的竞争、拓宽外部供应客户以及丰富融资渠道,提升产品竞争力,最终体现在整车端的降本增效、产品力提升。

往前看,欧拉纯电小车+SUV多种节能路线车型+光束汽车即将投产,我们认为公司新能源业务有望获得重新估值的机会。

欧拉车型销量上量,小车TO C需求旺盛

长城汽车于2018年8月发布新能源战略,并发布欧拉品牌。根据公司战略,长城将在2025年以前,基于五个车型平台推出包括纯电动车、插电混合动力车和燃料电池车共计12款产品,涉及长城、欧拉及光束汽车三大品牌。目前我们看到公司新能源战略正按计划稳步推进,销量逐级攀升。伴随存暖意车型逐一亮相,潮流的造型和精准定位也成为亮点。

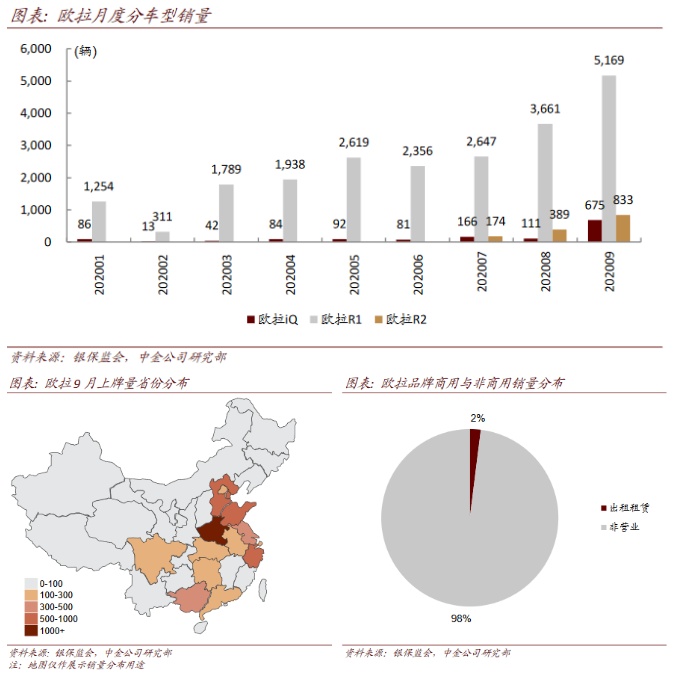

欧拉改款进一步上量,销售结构亮眼。欧拉是长城汽车通过100%正向研发打造的纯电动汽车品牌,第一款车型欧拉R1于2018年12月上市,后续扩充至R2、iQ两款车型,R1贡献主要销量,2019年欧拉品牌销量38,865辆,月销约3,200辆。今年7月R1改款黑猫上市,带动欧拉品牌在9月销量突破6,600辆。从销售结构来看,TO C需求为绝对主体,2020年1-9月占比超过95%。分地区看,非限购地区占比70%,销量排名靠前的省份既有河南、天津、河北、山东代步车大省,也有浙江、江苏、广东发达沿海地区,受众广泛。

往前看,以解决售价高、里程焦虑的问题,我们认为纯电车型个人消费者需求可能呈现两极分化,以解决城市短途出行的10万以下的小车,以及品牌力更强的30万以上的豪华车需求更加旺盛。而欧拉品牌定位都市年轻人,精准定位到10万元以下小车,从9月销量表现已经初见端倪。未来也计划继续推出新车型完善产品矩阵,包括体现复古潮流的欧拉好猫、潮派。

光束汽车中国生产,供应全球,形成协同

2019年11月,光束汽车项目在张家港正式启动,该项目由长城和宝马50:50合资成立,承接母公司双方的纯电动车和燃油车研发和制造。光束汽车同时具备新能源车型和传统燃油车型的生产资质。未来有望生产MINI纯电车型,宝马和长城联合开发新能源车型等,并实现全球销售。光束汽车项目预计于2022年开始投产,年产能16万台。贡献利润增量的同时,也有望对公司技术形成反哺和协同,包括共同研发的MINI全球车型,以及共线生产的长城汽车新品。

(编辑:赵锦彬)