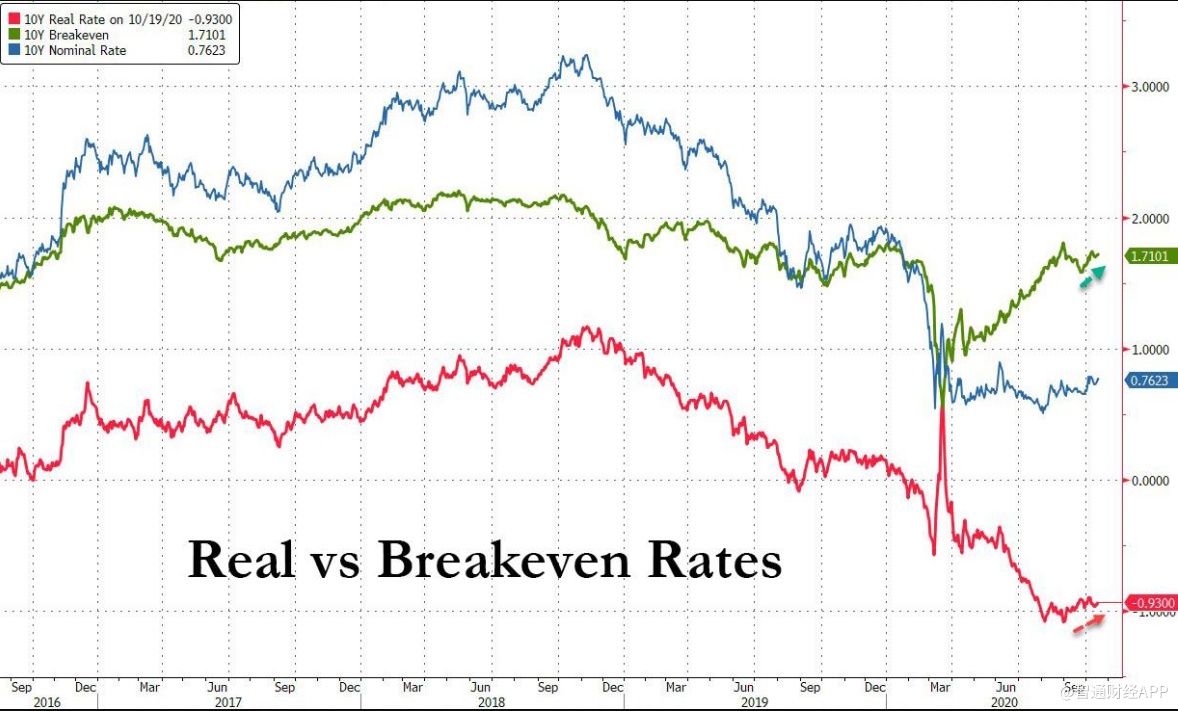

智通财经APP获悉,3月份美股崩盘后,美国资本市场最奇怪的脱钩现象之一,是实际利率与盈亏平衡利率之间的方向性分化。然而,最近几周,这种前所未有的分化似乎终于结束了,因为自8月初以来,在通胀预期与实际收益率同步上升的背景下,美国10年期利率已从51个基点升至74个基点。

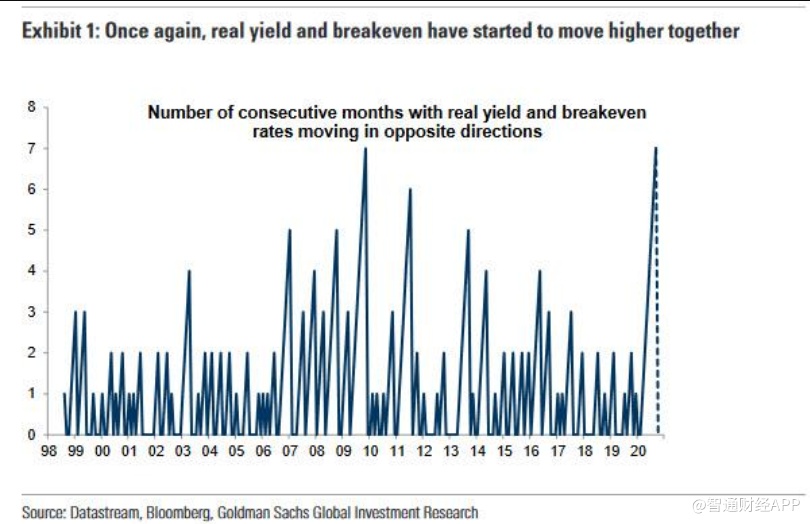

正如高盛的Alessio Rizzi指出的那样,“10年期盈亏平衡利率与实际收益率之间的正相关性,并不是2020年的特征”。转折点在7个月之后到来,这是盈亏平衡利率与实际利率反向变动时间最长的时期之一。

此前这种反向变动持续时间最长的一次是在全球金融危机时期,当时与现在类似,美联储承诺在经济从低迷水平好转之际保持宽松的金融环境,并锚定名义利率。风险上升的环境,比如今年3月以来的环境,通常会推高通胀预期,压低实际利率,而名义收益率基本保持不变。

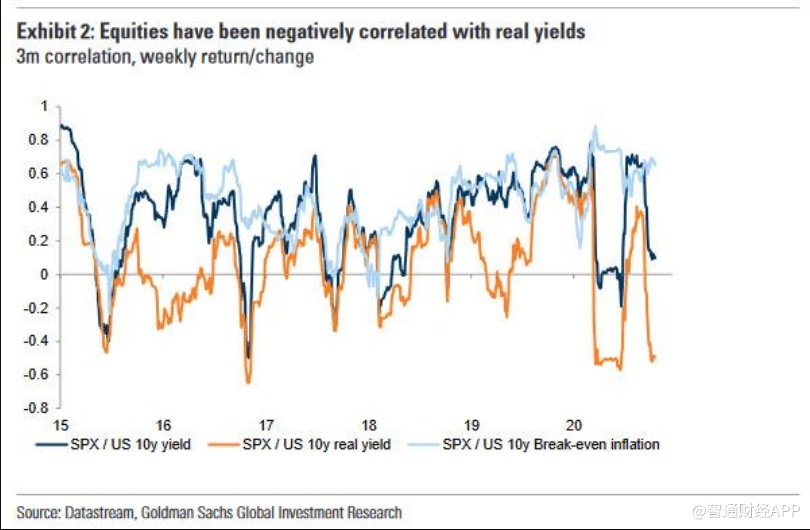

事实上,实际收益率下降为估值提供了强有力的支撑,同时增长预期也在改善。而且,高盛表示,“科技股和黄金等较长期权益是这一机制的主要受益者,而美元通常会受到影响。”出于这个原因,过去3个月里,实际利率与标准普尔500指数的相关性一直牢牢地保持在负值区间。

当然,这种情况的另一面是不利的:如果实际收益率下降支撑了资产价格,那么不断上升的实际收益率可能会导致风险资产的下降。的确,正如Rizzi所言,“鉴于实际利率与股票之间的负相关性,许多投资者都在想,由实际利率驱动的潜在利率上升,是否会对风险资产构成压力。”

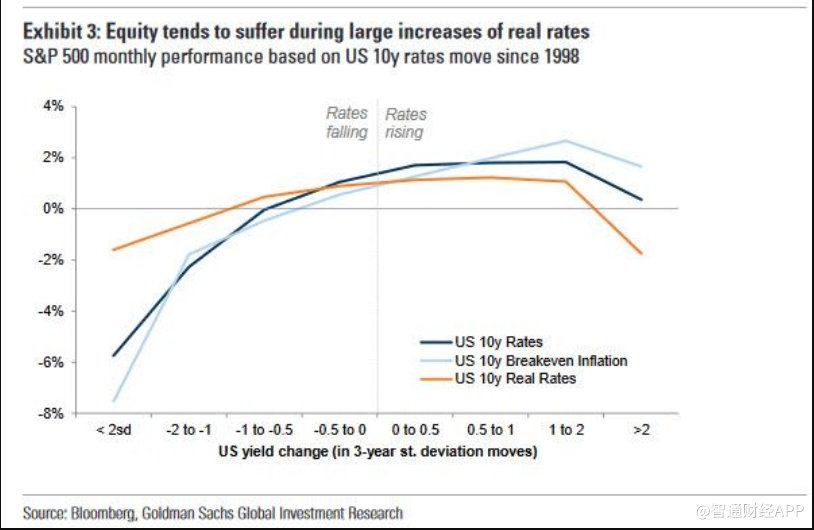

针对这些担忧,Rizzi表示,最重要的是利率变化的速度。在接下来的图表中,这位高盛策略师绘制了自1998年以来标普500指数基于美国利率走势的月回报率。1998年股票和债券开始出现负相关走势。图表显示,较高的名义收益率通常反映了较好的增长和积极的股票表现。在名义收益率增长2个标准差(目前相当于上升41个基点)的情况下,标准普尔500指数的回报率相对平坦,股票/债券正相关。Rizzi警告称,“投资者应该更加关注实际利率的同等增长。”事实上,实际利率的迅速上升(目前约上升31个基点)通常对股市的影响更大。

展望未来,高盛指出,有关疫苗的积极消息,再加上民主党在美国大选中胜出,可能会进一步打破收支平衡与实际利率之间的负相关性,因为两者都可能进一步走高。在这种情况下,高盛认为有可能出现“大规模转向通货再膨胀和风险交易,如果有积极的增长情绪支撑,股市或许能够消化更高的利率。”因此,即使利率大幅上升,最终也可能成为风险资产的有利环境,只要实际利率没有快速上升。

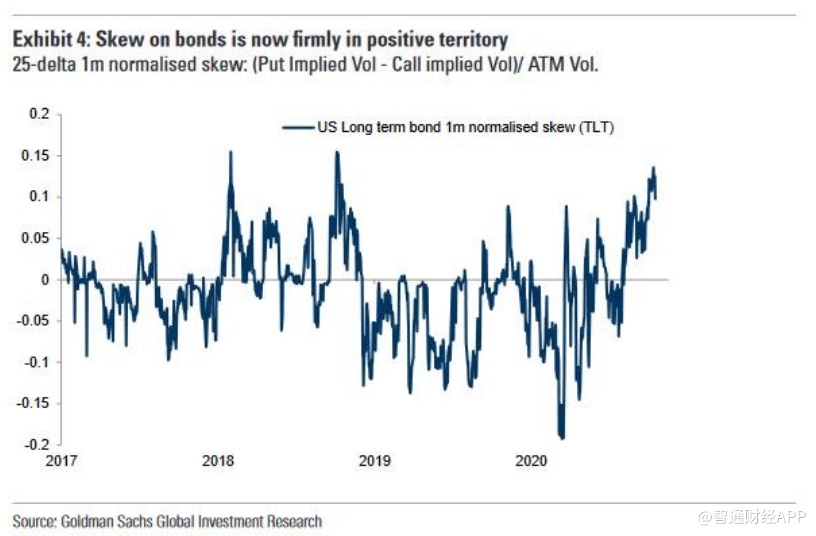

但问题在于,实际利率可能会相当迅速地上升。美国债券的正偏态(positive skewness)表明,市场已经在考虑美国利率走高的可能性。关键是,一旦利率开始走高,其速度会有多快。