本文来自微信公众号“欣琦看金融”。

本报告导读:

上市险企寿险保费累计增速小幅改善,财险得益于车险综改前全力抢占市场,保费增速提升。当前21年开门一炮而红,预计负债端增长超预期,维持行业增持评级。

投资要点

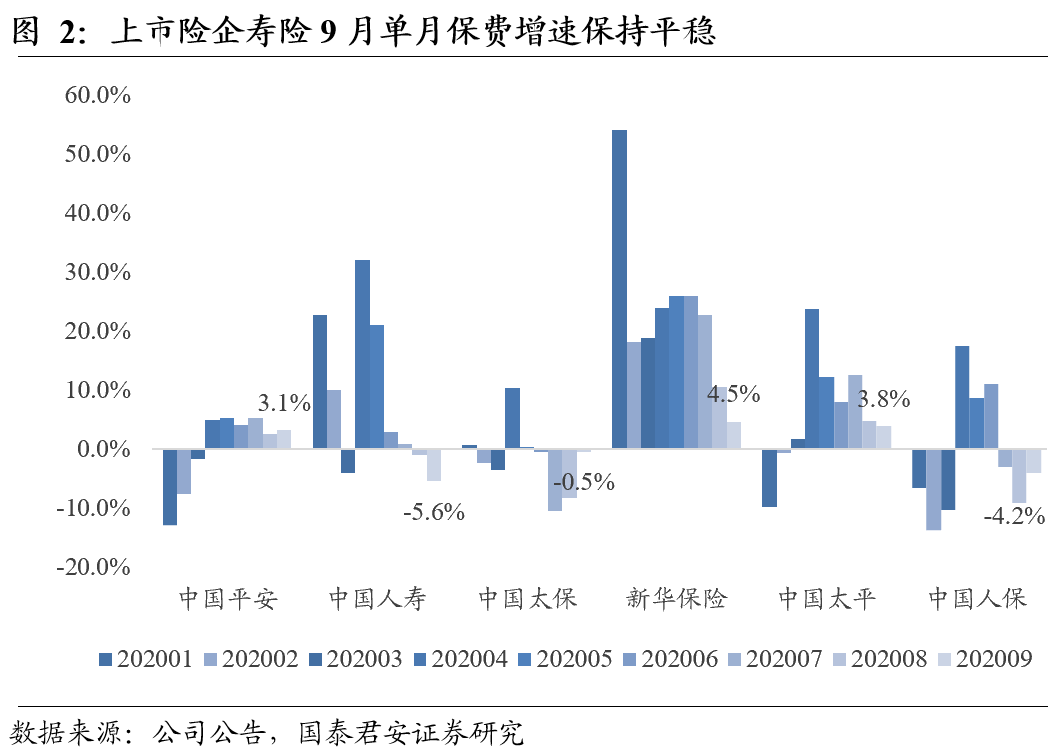

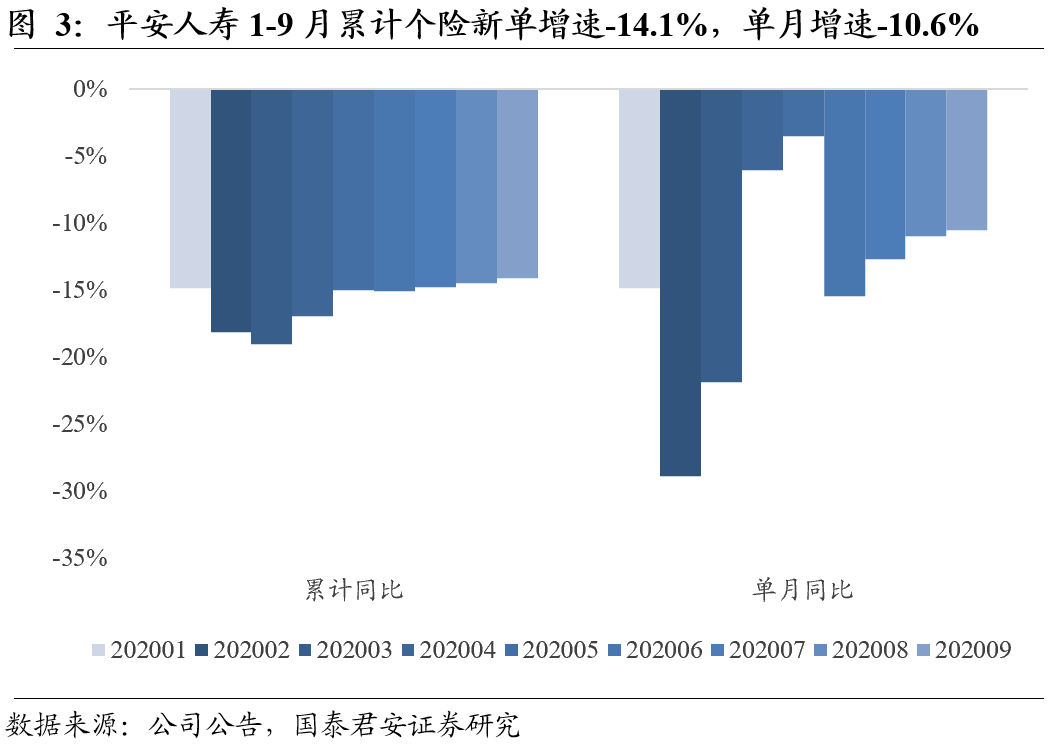

寿险保费累计增速小幅改善,全年价值指标预计仍然承压:2020年1-9月,上市险企寿险业务累计原保险保费收入增速小幅改善,分别为:新华保险(01336)(24.5%)>中国人寿(02628)(9.4%)>中国太平(00966)(1.7%)>中国太保(02601)(-1.6%)>中国平安(02318)(-2.6%)>中国人保(-5.3%),其中,除中国人寿和新华保险因全年业绩完成情况较好出现增速放缓外,其余险企均出现边际改善。9月单月寿险保费增速分别为:新华保险(4.5%)>中国太平(3.8%)>中国平安(3.1%)>中国太保(-0.5%)>中国人保(-4.2%)>中国人寿(-5.6%),其中新华保险、中国平安和中国太保均通过长期医疗险获客,而中国人寿于9月下旬率先启动开门红准备,对当期保费造成负面影响。新单方面,当前时点中国平安主攻转型升级以及21开门红筹备,累计个险新单及单月个险新单仍然承受较大压力,分别为-14.1%和-10.6%。考虑到在冲刺规模的过程中上市险企均选择销售价值率偏低的获客型产品,我们预测主要上市险企全年NBV增速承压,分别为:中国人寿(8%)>新华保险(5%)>中国太保(-20%)>中国平安(-25%)。

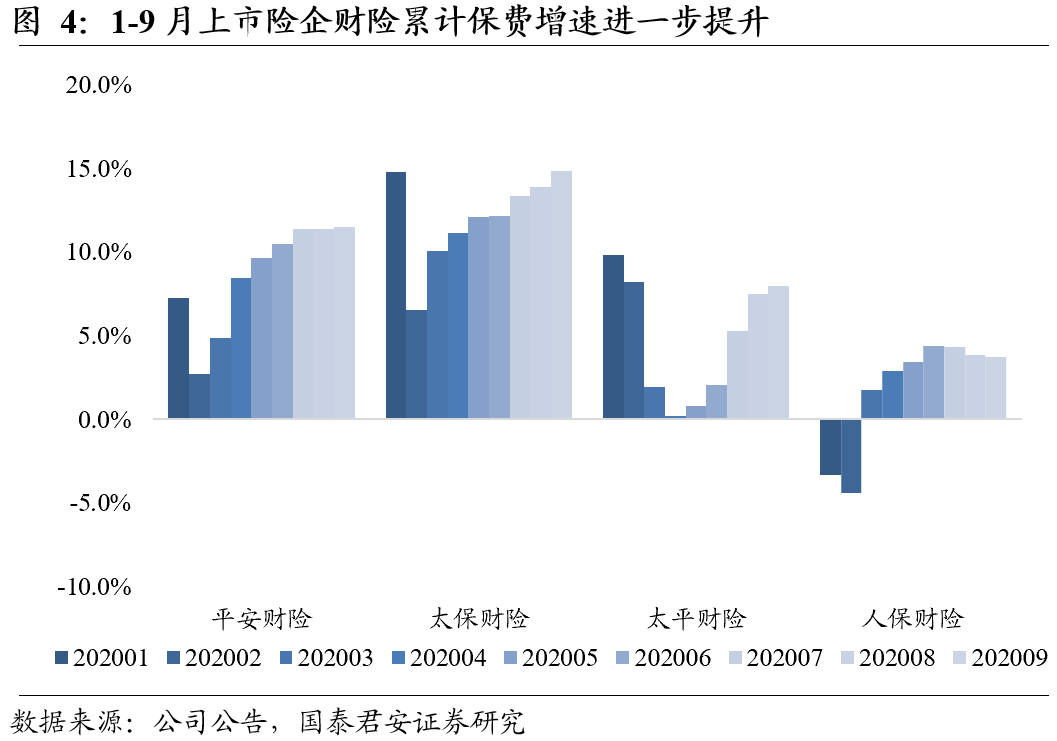

车险综改前全力抢占市场,保费增速进一步提升:2020年1-9月,主要上市险企财险累计保费增速进一步提升,分别为:太保财险(14.9%)>平安财险(11.5%)>太平财险(8.0%)>人保财险(3.7%),其中9月单月保费增速分别为:太保财险(22.2%)>平安财险(12.1%)>太平财险(11.8%)>人保财险(2.6%)。我们预计,财险保费高增长的主要原因为车险综合改革前夕,主要上市险企为抢占市场,加大费用激励和客户获取,把握综改前的最后一波红利,平安财险和人保财险1-9月车险保费增速分别为6.1%和5.3%,环比分别提升0.6pt和0.2pt。

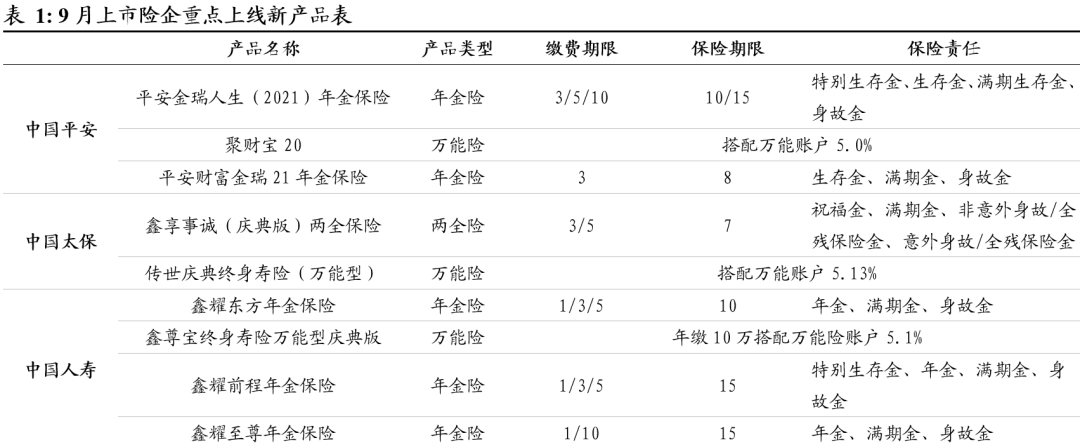

21年开门一炮而红,负债端增长预计超预期:当前上市险企均已进入开门红积极备战阶段,其中中国人寿率先于9月下旬启动21年开门红工作,主打年金产品“鑫耀东方”(一次/3年/5年缴,10年满期,匹配5.1%万能账户),考虑到同业启动最早有利于抢占市场,预计预收效果较好;中国太保大幅提前21年开门红两个月至10月初,限时限量销售“鑫享事诚(庆典版)”两全险(3年/5年缴,7年满期,匹配5.13%万能账户),预计产品期限压缩、代理人激励提升以及启动时间提前三大因素将推动预收超预期。此外,根据调研我们预计中国平安和新华保险也将较往年提前开门红的销售工作,把握银行理财等可比资产配置收益率下行带来的储蓄险红利,预计整体行业21年开门一炮而红。

投资建议:当前利率上行叠加开门红开局良好,保险板块基本面改善高确定性,维持行业“增持”评级。建议增持寿险转型收官在即,转型成效逐渐显现的中国平安,长端利率回升下EV修复弹性最大的新华保险,以及率先启动开门红且GDR解禁后估值修复弹性最大的中国太保。

风险提示:经济复苏不及预期;利率超预期下行;开门红不及预期。

(编辑:马火敏)