在历经2个月的等待后,药明巨诺终于等来了港交所的回信。

智通财经APP了解到,10月18日,药明巨诺通过了港交所聆讯。这也意味着继传奇生物成为中国第一家CAR-T细胞治疗上市公司后,药明巨诺也即将紧随其后,即将成为第二家同赛道的上市公司。

众所周知,因在血液瘤治疗中的显著效果, CAR-T疗法在近年来成为生物医疗领域最火热赛道之一,但这也引发了众多公司和研究机构涌入该赛道。作为一家与传奇生物比肩的生物技术公司,药明巨诺能否保持在CAR-T赛道的领跑地位或将成为决定其未来估值的关键。

拥挤的赛道 “贫瘠”的市场

药明巨诺之所以收获了较高的市场的关注度,与其自身硬实力有很大关系。在“技术为王”的港股生物科技板块,用技术实力说话往往比营销来的更加服众。

成立仅4年,药明巨诺便在CAR-T疗法领域拥有相当丰富的研发管线。目前公司产品管线中共有7款治疗血液瘤和实体瘤的细胞免疫疗法候选产品。

对于生物医药企业而言,前期只有多投入,才有后期的收获。而手握7款在研产品的药明巨诺显然处于投入期。

招股书显示,2018年、2019年以及2020年前6个月,公司研发费用分别为7598.9万元、1.36亿元,以及8226.6万元。2019年和2020年前6个月研发费用同比增长分别为78.95%和57.41%。

没有产品销售收入,加上研发开支大幅提升,因此公司的亏损幅度也在扩大。2018年、2019年以及2020年前6个月,公司分别亏损2.72亿元、6.33亿元以及6.5亿元。

不过,相对于亏损,投资者更在意公司的管线研发情况。在药明巨诺的研发管线中,最引人注目的莫过于其主打候选产品:靶向CD19的CAR-T细胞疗法JWCAR029(relma-cel)。

这款药物的开发过程充分体现了药明巨诺在CAR-T研发领域的实力。智通财经APP了解到,2018 年,药明巨诺拿下relma-cel的IND临床批件,这款在研产品也成为国内首个以 CD19为靶点的CAR-T产品;

去年12月,药明巨诺公布了relma-cel治疗成人复发/难治B细胞非霍奇金淋巴瘤(R/R B-NHL)的I期临床试验的数据,研究结果显示该药具备良好的安全性和有效性;

今年6月30日,药明巨诺提交的瑞基仑赛注射液上市申请,主要针对复发或难治弥漫大B细胞淋巴瘤(DLBCL),并获得CDE受理,成为国内继复星凯特益基利仑赛之后第2款申报上市的CAR-T疗法。

凭借relma-cel的顺利开发,成立仅4年的药明巨诺显然已跻身我国CAR-T开发领域的“第一梯队”。

虽然药明巨诺展现出了其强大的研发实力,且核心候选产品也已进入上市倒计时,但其盈利能力却不太被市场看好,原因在于新药面临的“激烈的竞争”和“贫瘠的市场”。

业内皆知CAR-T赛道近年火热,赛道火热就意味着入局者众。

从靶点来看,JWCAR029(relma-cel)属于一款以CD19为靶点的CAR-T细胞(嵌合抗原受体T细胞)治疗产品,其成分是由源自鼠源单克隆抗体(FMC63)的抗CD19单链抗体(scFv)、CD3ζ激活区域和4-1BB共刺激域所组成,并以CD4+和CD8+ CAR-T细胞按非固定比例生产和输注。

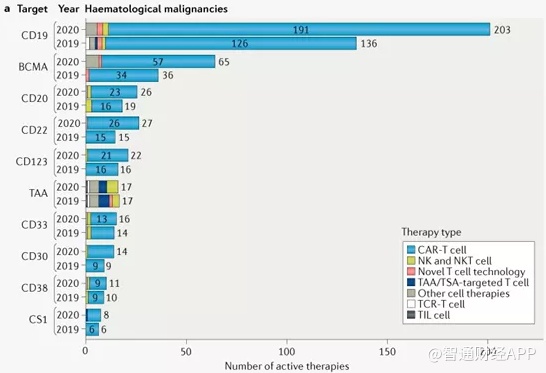

简言之,relma-cel采用的是血液瘤治疗中最常见的CD19靶点。在今年《Nature Reviews Drug Discovery》杂志对全球细胞疗法进行深度盘点中表示,CD19靶点已连续多年蝉联血液瘤适应症最主要的靶点,位列最受欢迎的TOP10靶点之首。

虽然目前全球范围内仅有诺华的Kymriah与凯特的Yescarta两款CAR-T产品获批上市,但据ClinicalTrials数据统计,截至今年5月,全球已有297个靶向CD19的CAR-T临床研究项目。

至于国内,自然不会放过CD19靶点这个大热门。虽说目前国内尚无一款产品获批上市,但截至今年7月底,以 CD19为靶点研发 CAR-T疗法进行临床试验的公司已超过11家。

在适应症市场方面,此次药明巨诺显然走的是先上市再拓展适应症的策略。不过值得一提的是,药明巨诺即将上市的CD19的首个适应症是弥漫大B淋巴瘤,据统计,弥漫大B 国内只有3.1万人,并且公司的产品属于三线产品。

实际上,通常情况下,只有一线产品、二线产品使用后依然复发的患者才会使用三线产品。而根据相关统计,公司CD19首个适应症的全国患者仅3000-5000人,患者数量较少,因此以此适应症计算,该药上市后,其未来销售额波动有可能较大。

打破CAR-T桎梏 进军实体瘤治疗领域

经过数十年的发展,细胞免疫疗法从相对简易的培养、扩增、回输的DC、NK、CIK、DC-CIK等细胞疗法,发展到更为复杂的CAR-T、TCR-T等基因工程修饰的细胞疗法。目前各种细胞疗法的临床开发正逐渐走向成熟。

从市场角度来看,中国的细胞免疫治疗市场开发潜力巨大。数据显示,该市场规模预计于2021年至2023年由13亿元升至102亿元,复合年增长率为181.5%。随着更多细胞免疫治疗产品获批,市场预计于2030年达584亿元,2023-2030年的复合年增长率为28.3%。

不过,目前全球细胞免疫治疗赛道中炙手可热的,仍是以治疗血液瘤为主的CAR-T疗法领域。但在实体瘤治疗领域,CAR-T疗法开发始终停滞不前。

智通财经APP了解到,目前在中国,每年新增肿瘤发病人数约400万人,死亡人数约233.8万人。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅,而其中90%为实体肿瘤。

基于庞大市场支持,药明巨诺开始策略性地瞄准实体瘤治疗领域。

今年7月20日,药明巨诺宣布收购Syracuse,并获得Eureka Therapeutics(优瑞科生物)专有的针对实体肿瘤的ARTEMIS® antibody TCR技术在中国及东南亚国家的授权许可。

智通财经APP了解到,AbTCR设计是将抗体的Fab区域与来自γδ TCR的效应结构域进行融合,将抗体识别的亲和力和特异性以及T细胞的肿瘤细胞毒性潜力相结合。此外,AbTCR平台同样能够适用非MHC依赖的靶标,并且避免了与T细胞内源性αβTCR的错配风险。

试验数据证明,AbTCR-T细胞与现有的抗CD19 CAR-T细胞具有相同的抗肿瘤能力,但炎性细胞因子的产生显著降低,减少细胞因子风暴(CRS)和神经毒性的风险。而获得AbTCR技术无疑将帮助药明巨诺在实体瘤治疗领域,特别是肝癌领域的开发取得显著进展。

从研发角度来看,药明巨诺无论从产品疗效还是产品开发进度上,都处在国内领先地位,这一表现将成为其未来稳定估值的根基。

但同样值得投资者注意的是,虽然目前CAR-T领域布局药企众多,但其疗法的局限性仍然十分突出,最大的问题在于治疗费用。目前全球范围内获批上市CAR-T疗法均是为每位患者量身定制的自体疗法,不但治疗费用高昂,且病人治疗周期长。这对于经济能力有限和那些疾病进展快的患者来说,无疑十分不利的,也深刻影响了该疗法的患者可及性。

因此,投资者在评判公司投资价值时,不仅需要关注其未来的创新研发,还需要对其盈利可能性作出相应判断。