本文来自微信公众号“杨鑫交运观点”,文中观点不代表智通财经观点。

行业近况

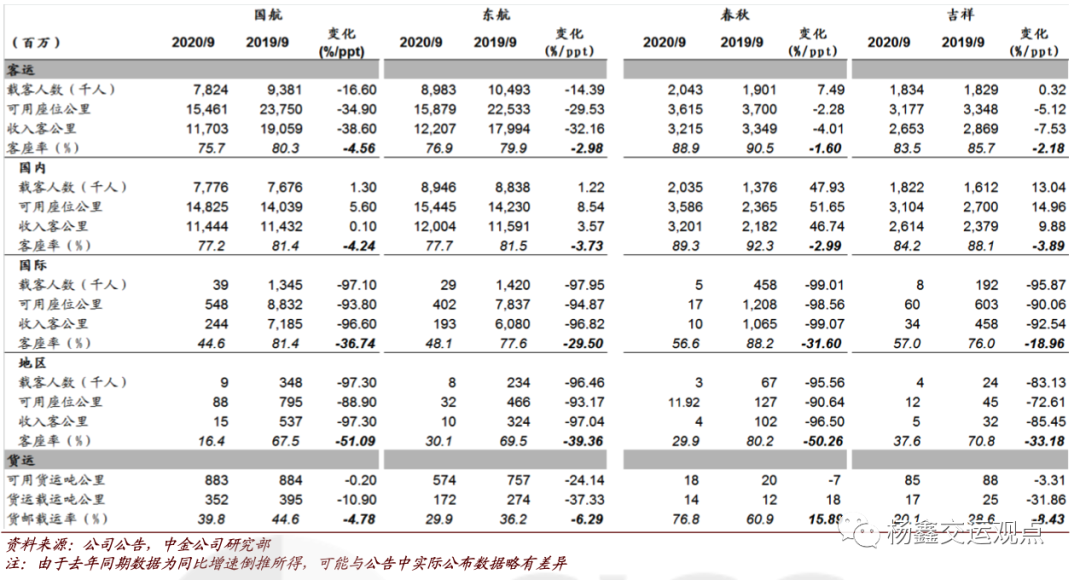

我们覆盖的航空公司均已公布9月数据,参见图表1。

民航局召开10月新闻发布会[1]:客运方面,9月行业完成旅客运输量4,793.9万人次,恢复至去年同期的87.5%,其中,国内航线完成旅客运输量4,775.0万人次,恢复至去年同期的98.0%;国内客运航班共执行37.1万班,已超过去年同期水平(达到103.5%)。货运方面,9月完成货邮运输量66.5万吨,恢复至去年同期的96.4%,其中,全货机货邮运输量继为25.1万吨,同比增长29.9%。国内货运航班约为去年同期1.3倍,国际货运航班达到去年同期2.5倍。

评论

9月主要航司国内线需求同比均已现正增长。9月主要航司整体供需增速同比仍为负增长,但随着国内卫生事件防控正常化以及假期临近,国内航线供需同比均已实现正增长。9月,国航、东航国内航线RPK同比分别增长0.1%、3.6%,ASK同比分别增长5.6%、8.5%,国内航线客座率环比继续提升至77-78%,较去年同期仅下滑约4个百分点。春秋、吉祥9月国内线RPK同比分别增长46.7%、9.9%,ASK同比分别增长51.7%、15.0%,国内航线客座率同比继续提升至89.3%、84.2%,分别较去年同期下滑3.0、3.9个百分点。

海外卫生事件持续,9月国际线供求仍无改善。由于欧美第二波卫生事件仍在持续,国际线仍未出现改善,9月国航、东航、春秋、吉祥ASK分别同比下降93.8%、94.9%、98.6%、90.1%,均在90%以上,同比跌幅与8月相当。

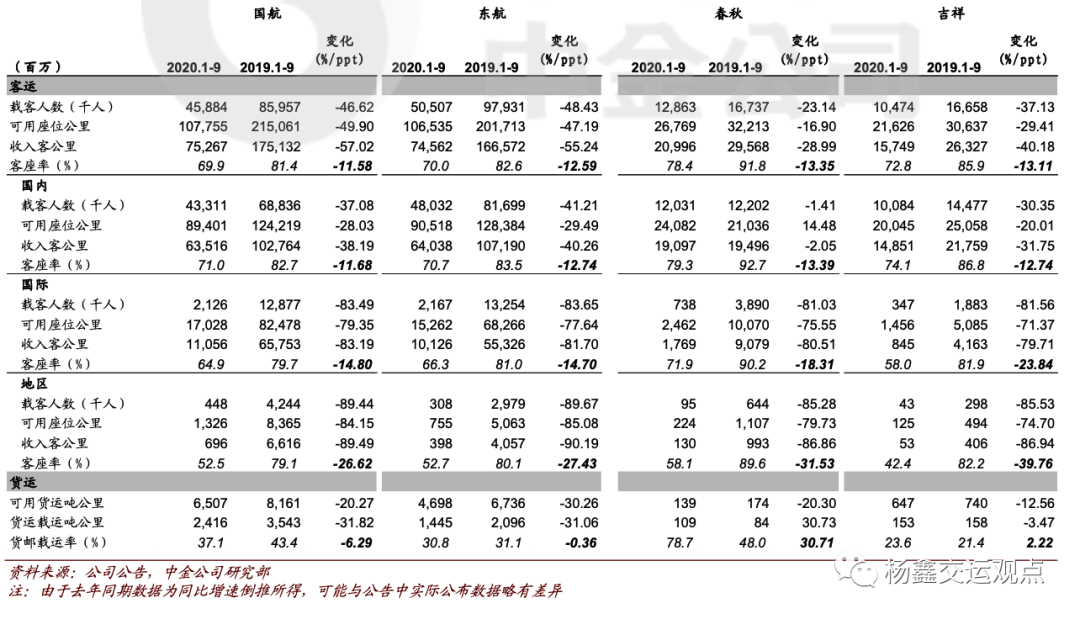

需求及盈利低点已过,我们预计三季度航司或有望环比继续减亏。整体看,三季度国航、东航、春秋、吉祥ASK分别同比下降43%、36%、4%、10%,较二季度的-65%、-62%、-26%、-45%的同比降幅有明显改善;三季度客座率分别为73.6%、74.4%、85.0%、79.0%,好于二季度的66.8%、65.3%、75.2%、69.2%。我们认为,国内航空需求持续恢复叠加人民币兑美元升值等利好,主要航空公司三季度或有望环比减亏(不考虑非经常性损益影响)。

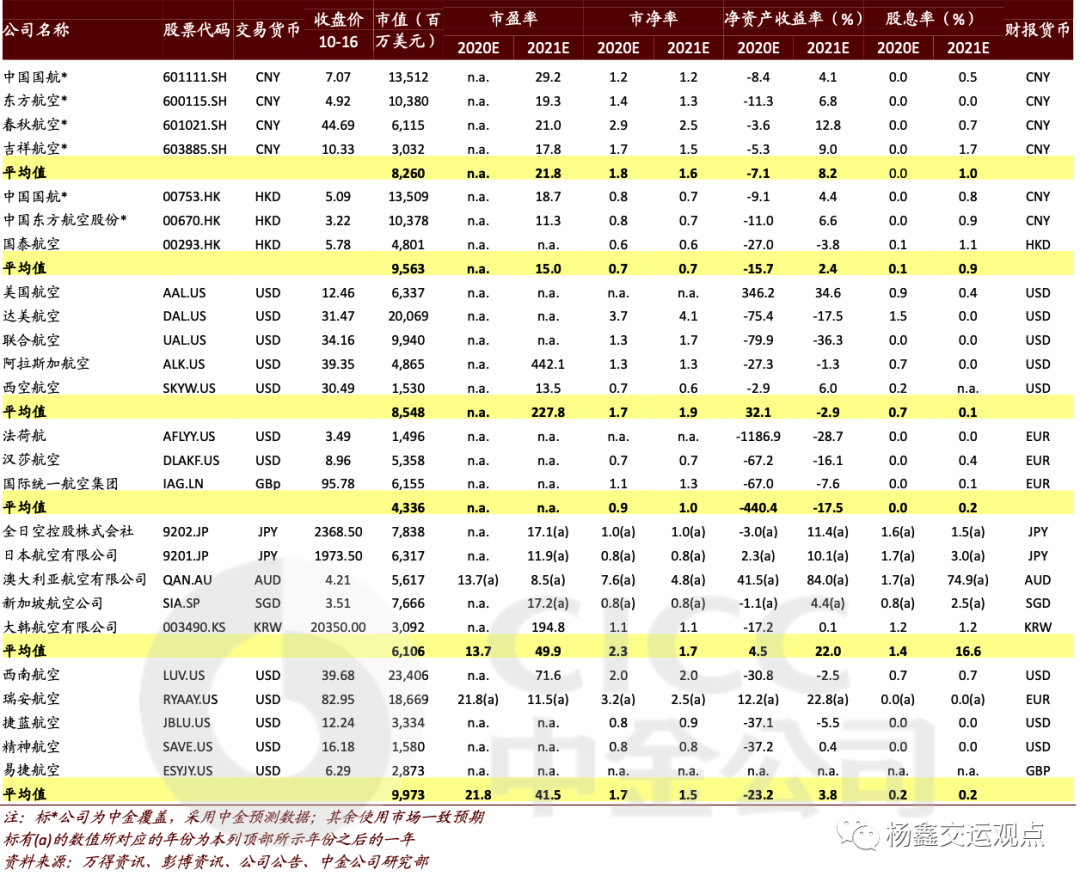

当前航空板块预期较低,疫苗研发进展或成为催化剂。当前中国国航A、H股对应1.2、0.8倍2020年市净率、东方航空A、H股对应1.4、0.8倍2020年市净率,如果考虑2020年亏损150亿元(悲观预期),中国国航A、H股(00753)对应1.3、0.9倍2020年市净率、东方航空A、H股(00670)对应1.6、0.8倍2020年市净率,也处于较低水平。我们认为,疫苗年内落地或是大概率事件,如果疫苗上市,航空股或将迎来第一波上涨,如果疫苗接种范围广泛且效果出色,航空股或将迎来第二波上涨。

估值与建议

维持覆盖航空公司盈利预测、目标价和跑赢行业评级不变。当前,H股航空较A股航空股预期更低。我们建议投资者积极布局航空板块,未来可享受基本面与估值的双重修复。当前阶段,我们更看好国有航司,首推中国国航(H股估值更低,优于A股);长期看好民营航空,推荐春秋、吉祥。

风险

国内卫生事件大面积反复;人民币兑美元大幅贬值;油价大幅上涨。

图表1: 航空公司9月生产运营数据

图表2: 航空公司1-9月生产运营数据

图表3:可比公司估值表

(编辑:李国坚)