2019财年(截至10月31日止12个月),中国新能源汽车销售商九紫新能(JZXN.US)录得收入797.81万美元,同比增速高达85.3%。按照原有的发展节奏,其将于2020财年继续高歌猛进,打下更广阔市场。

但疫情的爆发使之成为泡影。在2020财年上半年(截至4月30日止6个月)时,九紫新能的收入为127.72万美元,同比下滑68.9%,净利润亦同比下滑80.55%至34.91万美元。与此同时,公司账上现金及现金等价物仅剩10.53万美元,抗风险能力大幅下降。

在此背景之下,九紫新能寻求外部援助之心迫切,恰逢新能源汽车概念在资本市场中掀起狂潮,上市募资便成为首选,而有“可快速上市”标签的美股便是九紫新能的最终目标。

在8月26日首次向SEC递交招股说明书后,其于10月13日更新了招股材料,距离成功上市更近一步。但关键的问题在于,蹭上新能源汽车热点的九紫新能能否让市场买单?

加盟的轻资产运营模式

智通财经APP发现,九紫新能成立于2017年,发展至今已过去四个年头。其以拓展新能源汽车市场、普及新能源汽车环保理念为宗旨,致力于在中国三四五线城市建立消费者家门口的新能源汽车超市。目前,与九紫新能有合作的包括广汽传祺、比亚迪、北汽、威马等多个新能源汽车品牌。

而与传统的经销商稍有差别,九紫新能采用了加盟模式,即授权加盟商经营专营店。对于加盟的条件亦是明码标价,每家专营店的初始特许经营费为400万元,且每年需缴纳基于加盟商收入10%的特许经营费用。截至目前,九紫新能在全国拥有18家特许经营加盟店和1家自营门店。

从门店的类别便可看出,作为经销商,九紫新能并未选择自己以重资产模式铺设渠道,而是将风险转移,以加盟的轻资产模式实现业务的扩张。该模式的优势在于,复制能力强,业务开拓速度受资本限制程度相对较小。

在该模式下,九紫新能的收入主要分为三大板块,其一是自有商店以及加盟商专营店的新能源汽车销售收入;其二是每家专营店的初始特许经营费;其三是基于加盟商收入的10%持续收取的特许权使用费。值得注意的是,特许权使用费虽于收入分类中陈列,但截至目前,九紫新能并未收取该费用。

高爆发戛然而止

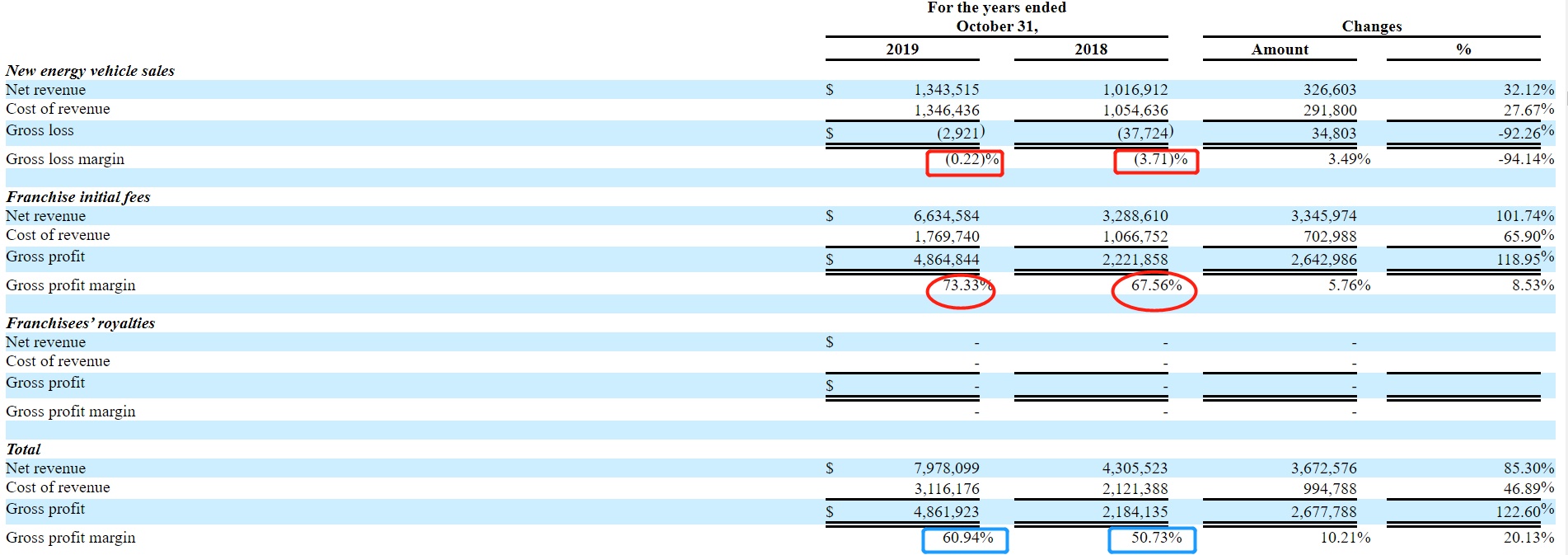

不过,这并未妨碍九紫新能业绩的快速增长。2019财年时,其收入为797.81万美元,同比增速高达85.3%。其中,新能源汽车销售收入为134.35万美元,同比增长32.12%;而加盟费收入为663.46万美元,同比增长101.74%,该增长主要是因为加盟商的数量从2018财年的21家增加至30家。在加盟费收入同比翻倍后,该业务2019财年时占总收入的比例升至83%,较2018财年提升7个百分点。

事实上,为了与更多加盟商达成合作,九紫新能在新能源汽车销售业务中的盈利能力较弱,这主要是为加盟商出售新能源车留存更大利润,这一点,在业务数据中有明显体现。

2018财年时,新能源汽车销售业务的毛利率为-3.71%,至2019财年时,毛利率虽然随规模的扩大而提升至-0.22%,但仍处于毛亏损水平。反观加盟费收入,则是典型的高毛利业务。2018财年时,加盟费的毛利率为67.56%,2019财年时,再提升5.77个百分点至73.33%。在加盟费高毛利的带动下,九紫新能2019财年时的整体毛利率为60.94%,较2018财年时高出10个百分点。

得益于收入的快速增长以及毛利率的明显提升,九紫新能2019财年时的净利润为320.63万美元,同比增速高达477.72%,完全展现出了业务初期业绩爆发式增长的特性。同时,九紫新能2019财年的净利率为40.19%,较2018财年的12.89%提升27.3个百分点。

但这高增长的势头在2020财年上半年戛然而止,由于受到疫情的冲击,九紫新能业务扩张明显受阻且全线下滑。收入方面,该报告期内的收入同比下滑68.9%至127.72万美元。其中,新能源汽车销售收入同比下滑69.41%至29.96万美元;加盟费收入同比下滑69.99%至97.77万美元。而在净利润方面,则同比下滑80.55%至34.91万美元。

业绩大幅下滑后,九紫新能的财务状况亦受到明显拖累。即使公司2020财年上半年的总资产负债率仍维持在了34.5%的水平,但资金流动性趋紧,公司现金及现金等价物仅有10.53万美元。虽然应收关联方账款及应收关联方贷款净额总计392.4万美元,占总资产比例高达55.25%,但关联方受疫情冲击之后,资金亦相对紧张,短期内收回有一定难度,且存坏账可能。

业务发展有望重回高增长

但不得不承认,九紫新能虽受疫情影响陷入财务难题,不过,其最危险时刻已成过去。自4月份开始,九紫新能加盟商的专营店已重新开业,且新能源汽车市场迎来大反弹。据中国汽车工业协会统计数据显示,自7月份开始,全国新能源汽车销量已重回正增长,7、8、9三个月份的同比增速分别为19.3%、25.8%、67.7%,行业发展持续好转。

而据招股书显示,在10月13日更新招股书之时,九紫新能的加盟商数量为38,2019财年、2018财年分别为30、21。

展望后市,九紫新能的业绩表现仍值得期待。复盘其过往的发展,之所以在疫情前能呈爆发式增长主要得益于以下几点:其一,选对行业。新能源汽车市场一直处于急剧增长之中,新能源汽车销量从2014年的5辆增至2019年的120.6万辆,年复合增速近90%,该市场的快速增长仍将持续。其二,找准客户定位。九紫新能并未在一二线城市展开业务,而是挖掘三四五线城市的下沉市场,避免剧烈竞争且具有先发优势。其三,与多个新能源汽车制造商达成合作,产品多样,更易吸引加盟商以及用户消费。其四,采用轻资产模式扩张,强复制能力快速将先发优势放大。

但值得注意的是,这样的快速发展只在市场渗透的早期阶段,随着时间的推移,市场竞争将不断加大,而九紫新能的规模大小将决定了其在未来市场中的竞争力。若规模越大,销量越强,那么其在厂商端的议价能力将有所提升,这将成为优势之一。而在该阶段,九紫新能最需要的便是较强的运营能力以及资本支持。若不出意外,美股上市后,九紫新能有望重回高增长。