本文来自微信公众号“喵哥交易解惑”。

最近川普在对待财政刺激法案的问题上左右横跳,导致黄金在区间内上蹿下跳。

先是宣布大选之前不再就财政刺激法案谈判,随后又提出了一个规模更大的法案寻求通过,在佩洛西拒绝后,又称自己想要的规模比两党都大。

虽然这个秋天很冷,但瓜真是又大又甜。

将近2万亿美元的财政刺激法案必然导致美元进一步宽松,对黄金是利好。然而财政刺激法案可以帮助经济复苏,经济复苏会导致美联储收紧货币政策,对黄金又是利空。

一个前提推导出两个结论,这是不是悖论?

这是一个典型的悖论。

悖论是表面上同一命题或推理中隐含着两个对立的结论,而这两个结论都能自圆其说。哲学史上存在很多著名悖论,有兴趣的小伙伴可以百度一下。

并不是真的存在两个对立结论,是认知逻辑的局限性造成的。于是就需要解悖,也就是纠正逻辑错误。

财政刺激法案对黄金既是利好,又是利空,乍一看两个结论解释都挺合理,但实际上有问题。

推出财政刺激法案,就是美国政府发行国债,上万亿的规模,需要美联储大量印钞兜底,结果必然是美元流通量增加,导致进一步宽松。

因此,财政刺激法案与美元宽松之间是必然关系。

推出财政刺激法案的目标是帮助经济复苏,不是必然结果,只是美好愿景。可能实现,也可能无法实现。在实现经济复苏的前提下,美联储才有可能收紧货币政策。

我曾说做外汇的小伙伴要读美联储货币政策报告。今天要扩展一下这个说法,无论你做什么领域的投资,股票也好,期货也罢,都要读美联储货币政策报告,因为它是全球货币政策与投资资金流向的风向标。

在9月货币政策声明和会议纪要中,美联储对收紧货币政策在通胀和就业两个领域提出了苛刻的目标,不是一句经济复苏就能收紧的。

财政刺激有X概率帮助经济复苏,经济复苏有Y概率达到美联储目标,这才会导致美联储收紧货币政策,利空黄金。所以,财政刺激与利空黄金不是必然关系,其概率是X·Y。

如果财政刺激没能有效帮助美国实现经济复苏怎么办?

现在就是结果,这份难产的法案已经是年内的第二轮财政刺激,3月底时推出的第一轮规模是2万亿美元。如果第二轮还不见效,就还会有第三轮,第四轮。就像当年的QE1,QE2,QE3,QE4一样。

怎么知道哪轮财政刺激才能实现经济的完全复苏?

根本没人知道,也不需要知道。国会和联储也是摸着石头过河,走一步看一步。如果他们知道,为何不一步到位呢?

财政刺激能不能实现经济复苏对黄金的影响不是决定性的。

不推出财政刺激,短期内不会降低美元购买力,利空黄金,但会导致经济长期低迷,利好黄金。

推出财政刺激,大幅降低美元购买力,利好黄金,但会刺激经济,利空黄金。

很多分析师对着行情走势做解释,就是这套逻辑。黄金下跌了,能解释,黄金上涨了,还能自圆其说。没有任何交易价值。

我们做交易的,如果发现一套说辞怎么解释都有理,那就说明还没有把握到逻辑核心和主要矛盾。

上面的分析中已经提到了,当前阶段真正影响黄金未来走向的不是财政刺激,而是美元的宽松或收紧。

宽松,利好黄金。收紧,利空黄金。

财政刺激只是引发进一步宽松的手段之一。

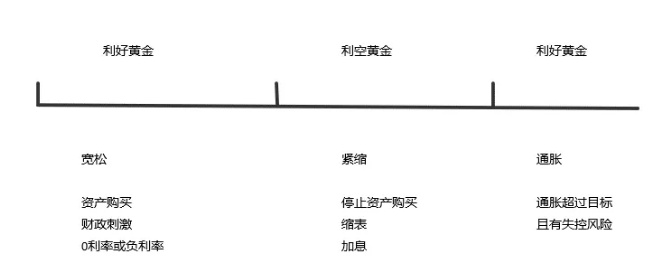

所以我画了下面这幅图。

这幅图是我在星球里做解释时随手画的,并不完整。

还应该加上一个时间轴,时间轴的分割方式不是时间,而是通胀水平所处的不同阶段。

通胀水平可以分为低通胀水平(2%以下),通胀正常水平(略高于2%的水平)以及通胀远高于2%并有失控风险这3个主要阶段。

在时间范畴上,通胀的各个阶段并不是等分。这幅图我主要描述的是从低通胀到通胀正常的过程。等到通胀快超标了,再讲后面的也来得及。

经济复苏本身不是目标,实现经济复苏是为了增加就业,薪资增长,促进消费,最终反映到通胀上升至目标。

这里插一句,之前有小伙伴在留言中提到,如果油价上涨导致通胀达到美联储通胀目标,收紧货币政策会利空黄金。

必须纠正一下,此前美联储2%通胀目标锚定的核心通胀。核心通胀会剔除掉受季节性影响的大宗商品对物价波动的影响。被剔除掉的就是农产品和石油。如果仅仅是油价上涨,而经济低迷,无法推动核心通胀上升,不存在收紧的可能。

在新的货币政策目标框架之下,美联储可以更加灵活地解释通胀目标,完全可以排除这种担忧。

因此,对黄金的前景分析,主要矛盾集中在货币是宽松还是紧缩。

把握住主要矛盾后,可以进一步细分。

宽松阶段可以划分为加码宽松、维持宽松、停止宽松三个阶段,宽松预期呈下降趋势。

紧缩阶段可以分为预期紧缩,实行紧缩,全面紧缩三个阶段,紧缩预期呈上升趋势。

虽然各分3个阶段,但前两个阶段有可能反复交替出现。

2019年美联储连续3次降息,是加码宽松,之后维持宽松,今年卫生事件爆发,大幅降息,再度加码宽松。我去年多次提醒过,不能在维持宽松的阶段预期宽松停止。

如果以后进入紧缩阶段,也有可能在预期与实行过程中出现阶段性调整。此前美元经历过加息,停止加息,缩表,停止缩表的紧缩过程。

通胀持续超标和失控不是必然出现的,等到出现了我们再说,现在还太早。

宽松和紧缩的边界并不是棱角分明,但也不是完全不可捕捉。停止宽松和预期紧缩这两项通常是紧密连接的。可以将其理解为从宽松到紧缩的过渡阶段。

理解了这张图和这段话,对黄金的趋势性判断就不会出现大的偏差。

当下你只需判定有没有进入停止宽松的阶段。只要没有停止宽松,那就一定处于宽松状态,黄金的前景就是长期利好。

长期利好是指黄金的价值保持上行趋势。黄金的价格围绕价值受情绪影响上下波动。就是我上篇文章中的公式:

价格=价值+市场情绪

假设将价值理解为一条200日均线,价格相对均线的偏离程度就是市场情绪化的反馈。

你只要能判断出价值的趋势是上行的,情绪的低点,就是最佳买点。

相反,如果长期价值是下降的,情绪最高涨的时刻,就是最佳卖出时机。

记住:价值决定趋势,情绪放大波动。

遗憾的是,我们总是受到情绪的左右,背叛价值。

把握到影响价值的主要矛盾和交易的策略逻辑后,剩下的就是代入公式。

在财经网站上看分析文章,有人说涨,有人说跌,都分不清谁说得对。

现在好了,用主要矛盾去比对他的分析逻辑。如果对事件、数据、讲话的分析结论最终推导至主要矛盾即宽松与紧缩上,可以参考。如果分析出的仅是或然性、跳跃性的结果,那就无视,他没有把握到主要矛盾,分析框架有漏洞。

案例1:

财政刺激需不需要?

需要。

财政刺激对货币的影响?

进一步宽松。

如果财政刺激没有兑现?

失望。

结论:如果市场需要必然导致宽松的事件A,但是没有兑现,失望情绪推动黄金下跌的低点就是买点。

案例2:

美联储需不需要负利率?

暂时不需要。

负利率对货币的影响?

进一步宽松。

特朗普喊话美联储实行负利率?

制造预期。

结论:如果市场对一个必然导致宽松的事件B产生预期,但短期难以兑现,兴奋情绪推动黄金上涨的高点就是止盈点。

为什么不是卖点?宽松环境下,不考虑做空。

案例3:

接种疫苗需不需要?

需要。

接种疫苗对货币的影响?

可能导致未来紧缩。

如果接种疫苗不能像川普所言年底前兑现?

失望。

结论:宽松环境下,如果可能导致紧缩的事件C无法兑现,失望情绪将会推动黄金上涨。

总结一下:

1、市场对事件的预期

2、事件对货币的影响

3、事件结果相对于市场预期对情绪的影响

举这3个案例想说的是,大规模财政刺激是必然的,失望只是暂时的。负利率不是不可能,只是当前需求不迫切。疫苗可能会有,但全面接种并非近在咫尺。

有小伙伴问我,美联储基准利率降到0了,资产负债表达到7万亿,是不是没有进一步宽松的空间了?

前年接近4.5万亿的时候美联储说没有空间了要缩表,谁能想到今年有7万亿的空间呢?

这个问题先看经济是否需要,再看美联储给不给。

目前的现状是市场需要,但是美联储没给,7万亿的规模有段时间没上升了。

这就是近期美联储官员集体喊话国会快点推出第二轮财政刺激的原因,因为没有国债可以买了,有钱放不出去。

完全不需要分析美联储是否有宽松空间,只需要关注美联储有没有停止宽松的意愿,这个意愿才对各类资产有实质性的影响。

有2个可以捕捉停止宽松的迹象。

其一,无限QE是否停止。不要纠结阶段性的额度变化,那只是供给微调,不是断供。

其二,美联储是否承诺继续维持当前利率直至达到充分就业和通胀目标。

如果连停止宽松的预期和暗示都没有,就根本没必要担心紧缩。

我用财政刺激对黄金的影响举例,借此说明不要因短期突发事件的或然性结果影响你对标的的中长期价值判断。

我们散户做分析不可能面面俱到,就更需要牢牢把握住问题的核心逻辑和主要矛盾。

如果是做商品期货,价格的决定性因素是供求关系。突如其来的恶劣天气对价格的长期影响其结论是必然的吗?

需求严重低迷环境下,出现可能导致减产的意外事件,情绪高涨推升的价格高点更可能是卖出点。

而需求旺盛环境下,出现可能导致减产的意外事件,高涨的情绪更可能是一波趋势行情的燃爆点。

厘清了主要矛盾和偶然因素对价格的不同影响,交易思路就不会迷茫和混乱。(编辑:肖顺兰)