陈育新和汪辉武收购A股创业板吉峰科技(300022.SZ)还未有结果,就着急带着港股希望教育(01765)入主世纪鼎利(300050.SZ)。

智通财经APP了解到,希望教育近日公告,拟通过旗下的四川特驱五月花收购世纪鼎利的股份,先以4亿元的代价向世纪鼎利现有股东收购8.75%的股权,随后将认购世纪鼎利新发行的1.71亿股股份,总值约9亿元,合计总代价13亿元,完成后将持有世纪鼎利29.76%的股份,成为实控人。

收购扩张已经成为高教公司成长的主线,在10月15日,希望教育公告,截至2020年10月15日,新招生人数7.17万人,同比增长47.05%,在校生人数19.45万人,同比增长38.84%,而增长原因是该公司2020/2021学年招生学额的增加以及整合2019年新收购学院的效益体现。

世纪鼎利为A股的创业板公司,主要从事职业教育业务和提供移动通信服务以及物联网服务业务,但核心业务并不是职业教育,希望教育认为此次收购存在产业协同,拓宽了公司的发展渠道,在职业教育领域的产业延伸方面更大的突破。然而市场并不买账,公告次交易日股价开盘先跌为敬,收盘跌9.36%。

希望教育入主世纪鼎利,按公告是为了业务扩张,但实际上的影响,包括财务及业务协同等均需要具体分析,若世纪鼎利是个烂摊子,势必会拖累希望教育财务报表,那么,投资者不看好此次收购的原因是什么呢?

标的质量欠佳

希望教育的此次收购主要问题在于,世纪鼎利的主要业务并非职业教育,而且往年并不怎么赚钱,职业教育板块业绩持续收缩,希望教育拿下后能否扭转下滑的趋势,而且在估值上,是否存在过高的问题,未来或可能成为公司的业绩负担。

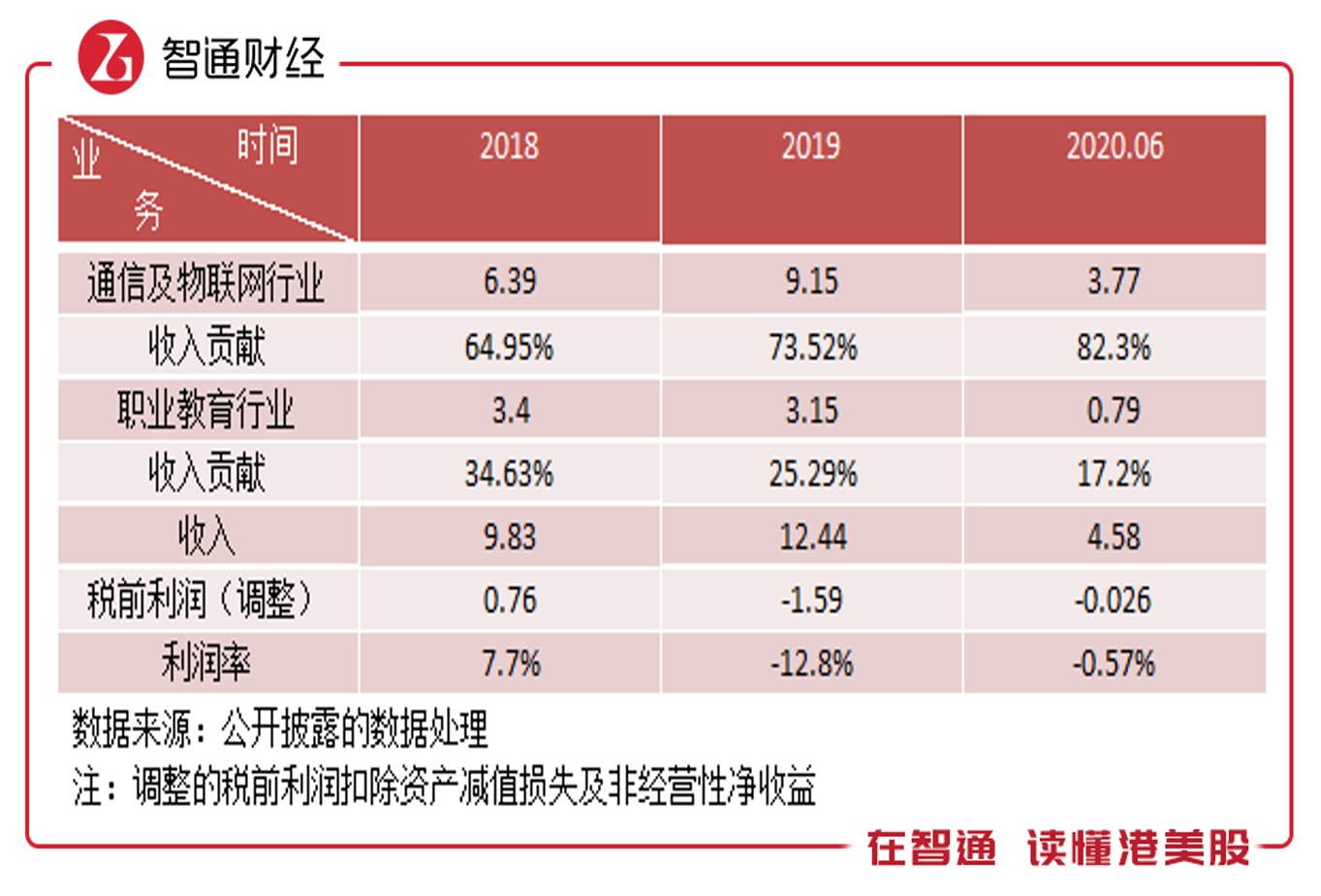

智通财经APP了解到,世纪鼎利的核心业务为通信及物联网业务,2017-2019年,该公司收入双位数增长,主要为核心业务贡献,2020年上半年核心业务收入3.77亿元,收入贡献82.3%,职业教育业务为次要业务,2019年收入下滑,2020上半年继续大幅度下滑至0.79亿元,收入贡献17.2%。

值得注意的是,世纪鼎利利润并不好看,扣除非经常性收益以及资产减值部分,税前利润于2019年开始亏损,即使在之前盈利,但利润率都非常低。因此,该公司的成长靠非职业教育的核心业务带动,而目前的核心净利有处于亏损状态,通过市值定价,估值是否被高估了呢?

若交易顺利,希望教育的总对价将为13亿元,对应29.76%的股份,对应估值为43.7亿元,PB为1.79倍,将产生商誉值5.73亿元。按照港股教育板块3倍的PB值,确实便宜一些,但质量并不是很高,如果单独把职业教育测算,估值肯定高了,以2万生源算,每个学生收购成本6.5万元,高于同行收购水平。

希望教育收购完成后,按相关人士的说法,世纪鼎利将逐步剥离非职业教育部分,其实也就剥离主业了,但主业具有成长能力,若剥离后,世纪鼎利业绩可能出现比较大的下滑,而职教部分能否出现业绩反转,尚存不确定性。

世纪鼎利职教拥有“鼎利学院”和“美都教育”双品牌,分别面向工科及金融财务管理方向提供全日制学历教育服务,截止目前,在工科方向方面已和国内37所大学合作成功开设运营了19所鼎利学院,在金融财务管理方向,开设了5家美都国际金融学院,1家以艺术设计为主的国际学院,在校学生近2万人。

希望教育或看中世纪鼎利轻资产扩张模式,以“鼎利学院”建设计划为核心,通过与国内高校合作,建立共建共管的二级学院。在该模式下,节省较多的资本开支,可实现学校的迅速扩张,希望计划未来3至5年内将其旗下学校数量扩大到100所。

“如同一辙”的收购策略

智通财经APP了解到,希望教育实控股东为希望教育集团,而希望教育集团股东中,四川特驱投资持股42.24%,成都五月花投资持股40.58%,前者实控人为陈育新,后者为汪辉武,以股权比例看,可以说这两人基本控制着希望教育的资本运作。近期陈育新和汪辉武动作频繁,此次收购决策的背后或跟这两个人密切相关。

在今年8月份,A股创业板公司吉峰科技就公告,四川特驱教育管理计划以每股5.428元的价格受让吉峰科技2289.26万股股份,占公司总股本的6.02%,同时还将通过全资子公司拓展公司现金认购吉峰科技非公开发行的1.14亿股,占发行前公司总股本的29.98%。收购策略和世纪鼎利如出一辙。

四川特驱教育管理有两大股东,分别是四川特驱投资(持股49.25%)和成都五月花投资(持股50.75%),实控人为陈育新和汪辉武。吉峰科技主要从事农机业务,过去几年业绩并不好,收入持续下滑,净利润三年有两年是亏的,而且这家公司负债率超高,截止2020年6月负债率高达85.3%。

由于资金捉襟见肘,吉峰科技于8月底公告向四川特驱教育管理借款1.7亿元,借款利率为8%。陈育新和汪辉接下吉峰科技这个烂摊子,如果按计划以5.48元收购吉峰科技股份,相当于给出的PB为7倍的估值,显著性高于A股农业机械的估值水平,在业绩持续下滑下,这么高的估值并不太合理。

问题是,陈育新和汪辉主要做教育投资,进入农机领域是看好农机行业市场吗?而收购世纪鼎利用了同样的策略,收购主体转变为港股希望教育,但实控人没变,操盘手还是陈育新和汪辉这两个人。世纪鼎利核心业务并不是职业教育,希望教育收购后,能否扭转盈利趋势,需要时间验证。

希望教育的资金比较充裕,截止2020年2月,现金及等价物有11亿元,存款有10亿元,合计有21亿元,但此次收购就花掉十多亿元,而且标的还不是纯粹的教育机构,标的职教板块收入下滑。同行收购纯教育机构,收益资金回流快,但希望教育此次收购资金回流恐受阻。

投资者为何不看好?

政府鼓励民间资本推动高教发展,2019年及2020年相继发布一系列的扶持政策,近期又发布《关于进一步加强和规范教育收费管理意见》及《职业教育提质培优行动计划(2020-2023年)》,提出打造500个左右实体化运行的示范性职教集团(联盟),100个左右技工教育集团(联盟)。

高教公司以内生+外延收购作为发展模式,收购是发展主线,高教龙头凭借资金优势,大举收购扩张,比如中教控股(00839)及希望教育等,但收购需要大量的资本支出,会迅速提高负债率水平,若标的资金回流受阻,严重的将使得负债表恶化。上半年疫情期间,行业收购放缓,下半年收购开启,希望教育领跑。

希望教育此次收购的标的并不太理想,后期是否如期进行收购,或者收购完成后,如何整合标的业务,实现现金回血,是投资者比较关注的。陈育新和汪辉武作为实控人,近期操作让市场摸不着头脑,但从标的质量看,业绩比较差,估值还比较高。

综上看来,希望教育收购世纪鼎利,投资者不看好的原因主要在于,标的质量不是很高,核心业务不是职业教育,且职业教育业务收入持续下滑,利润状况也不乐观,在估值上,给的有点高,最主要的是,实控人陈育新和汪辉武近期收购动作频繁,此次和吉峰科技如出一辙,投资者不看好也是情理之中。