相信做过几年港股的投资者都对港股市场既爱又恨。

爱的是,港股便宜,而且只要公司是好公司,股价走势会很稳定,不会几个甚至是十几个涨停板,然后留下不知道买还是不买的满地尴尬。

恨的是,香港市场由于没有独立的货币发行权加上投资者结构的原因,会有很多的劣根性。随便举个例子--股权摊薄。

也许因为“老千股”的传统玩法就是无节操的低价配股----合股----低价配股的无限循环,香港市场对股权的摊薄到了“风声鹤唳”的程度,不管公司和行业状况,什么价格,只要有人敢摊薄股权,不管三七二十一,先用脚投票。最近就有一只股票“躺枪倒地”---中国铁建(01186)。

躺枪的铁建

中国铁建(01186)在12月8日当天股价就大跌4.72%,最大跌幅6.5%。通过披露易查询,公司在前一天晚上和第二天早上发布了两条公告:

1. 新签海外合同:下属中国铁建(东南亚)有限公司与泰国双赢地产签署了泰国生态农业工厂项目设计施工总承包(EPC)合同。期限两年,合同金额折合人民币37.3亿人民币,占2015年营收的0.62%。

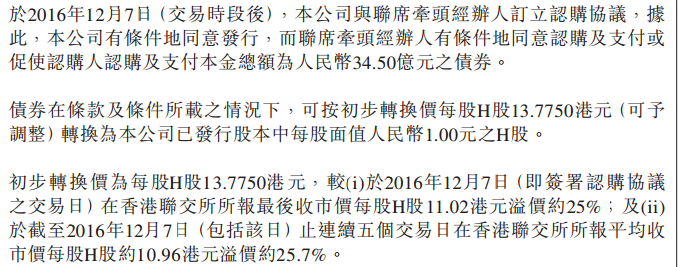

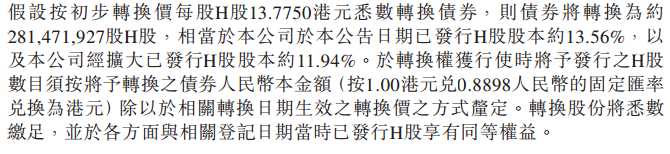

2. 发行可换股债券,“建议发行2021年到期之人民币34.5亿元及以美元结算之1.5%票息的可换股债券。”

公司股价大跌,行业政策上没有利空消息,又不会是因为接到新订单,那只能是发行可转债的原因了。

仔细看下公司的可转债公告:(熟悉香港拗口文字的同学看下面的公告原文,不熟悉的直接跳过)

简单来说有三点:1、发行价13.775港元,较前一日收盘价溢价25%。2、若全部转股,则占转后股本的11.94%。3、票息1.5%。

对于大比例的投资来说,溢价25%本身就是对公司投资价值的认可,香港小上市公司,“批发”的形式购买股份的话,正常是个8折,对A股这样高估值高流动性的个股,去年如火如荼的定增行业惯例也是8折,那么对这个消息的解读如何能够解读为利空?

粗看转股的比例较大,占H股转后股本的11.94%,但实际上对铁建来说,其总股本136亿,H股这边20.76亿,真要是算到总股本里边,比例不过1.82%,其实是非常小的比例。

票息1.5%就更是低了,截至周五收盘价,该公司的周息率就有1.68%,几乎和免费的资金差不多了。

新签合同增速达到近年来的峰值

既然公告没有问题,再看看铁建的订单情况。

根据公告,2016年前三季度,公司新签合同6790.33亿元,同比增长22.04%,为近5年来最高增速。主要受益于前三季度房地产销售的复苏,房地产新签合同额增长较快;此次公司新签合同总额增长主要源于工程承包订单的增长,尤其是城市轨道交通和市政工程的订单大增,分别增长83.68%和334.16%,这也和政府基建投资的偏向有关。

截至三季度,2016年新签PPP合同金额1777.03亿元,较2015年增长2.35倍;而公司近三年PPP订单金额超过2000亿元,所以PPP的大年加上财政政策的刺激,公司的订单增速预计仍然会增加。

今年前三个季度,公司收入分别增长1.15%、1.71%和4.66%,收入增长有加速迹象,而同时净利润的增速分别增长12.09%、7.05%和18.59%。

前三季度综合毛利率9.77%,同比下降1.22%。Q1、Q2、Q3的毛利率分别为10.58%、9.98%和8.97%,分别上升0.16%、-1.41%、-2.07%,其中后两个季度的毛利率下降不是因为订单质量下降,而是“营改增”的影响。和毛利率因为政策原因降低相比,前三季度净利率2.29%,同比提升0.21%。

从上面的数据来看,公司的订单和收入利润都在明显转好,甚至是5年内最好的情况,只要把握住行业的大方向,这类公司的投资实际上是非常容易的。

基建和PPP共振带来订单保障

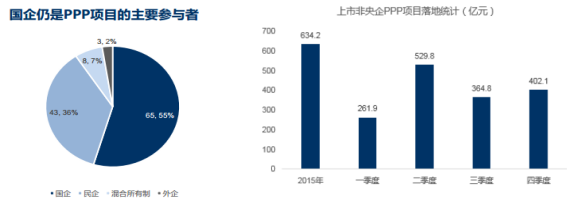

公司的订单年内有保障,同样在明后两年有持续性,因为财政政策刺激是国内和国际的基本共识。

国内方面:据不完全统计,上市公司2016Q1-Q3单季新签PPP订单262亿、530亿、365亿,四季度仅10月新签402亿,10月份单月就超过三季度的数据,11月份和12月份的数据只会更快。而财政的支出可以支撑20万亿以上的PPP项目,16-18年是PPP落地增速最快的几年。而国企毫无疑问是最为受益的。对比2015年PPP项目的落地规模和今年以来已经公布的数据,明显看到PPP项目落地速度加快。

(数据来源:CPPPC,申万宏源)

之所以中国的PPP项目速度如此之快,主要是因为PPP的风险隔离效果,而且会很大程度上改善现金流,和传统的BT模式一年付款一次相比,PPP按进度付款。

在智通财经参加的会议上,有很多投资者,包括机构投资者都想搞清楚,以前的BT或者BOT都知道如何计算入账,而新的PPP模式不知道该如何计算,实际上就把握一点,按照进度付款即可,类似于以前的EPC总包工程。

基建方面,单单说铁路投资,11月的前半个月,发改委已批复5条铁路项目,总投资达到1945.8亿元。政府对基建投资对于稳定经济增长的决心可是非常之大。

追寻大资金溢价入股带来的投资机会

9月26日,融创中国(01918)发布公告,公司同意向认购人Sunac International Investment Holdings Ltd按每股认购股份6.18港元的认购价增发约4.53亿股认购股份,占该公司扩大后股本的约11.75%。

公告当日的收盘价是6.08港元,溢价6.5%认购,股价也依然是下跌,但是看看融创的股价走势,最低跌至5.1港币,而截至上周五,股价已经创新高,最高达到6.69港元。

而由于香港的低估值和投资机构的认识不到位,市场对这个送钱的机会视而不见,令人觉得非常可惜。

对中国铁建来说,股价若进一步下跌,不妨趁市场的不理性逐步吸纳,相信会给投资者带来不菲的收益。(文/谢俊)