本文来自“第一电动汽车网”,作者邓娅

根据工信部合格证产量数据,2020年9月共产出新能源汽车139,057辆,环比增长31.7%。

根据第一电动研究院的统计测算,动力电池2020年9月装机量约为6.57GWh,同比增长66.1%,实现连续三个月的正增长,环比也同样上涨了28.1%。

装机量及结构

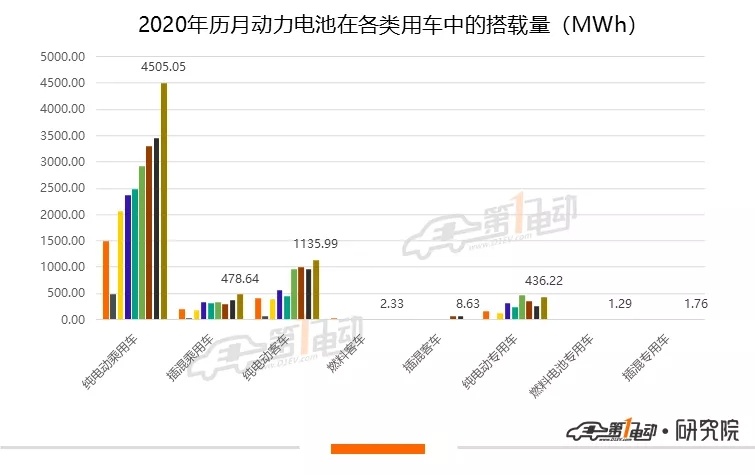

9月纯电动车型装机6.07GWh,占比92.5%,插混车型装机489MWh,燃料电池车型装机3.6MWh。

从车辆细分类别来看,9月纯电动乘用车产量为100,260辆,装机量为4.5GWh,占总装机量的68.6%,较上月增长了1个百分点。排名第二的支撑市场为纯电动客车,装机量也创下今年单月新高,共装机1.34GWh,占总装机量的17.3%。

纯电动专用车和插混乘用车方面,9月产量分别为6,494辆和26,382辆,装机量分别为436.2MWh和478.6MWh。

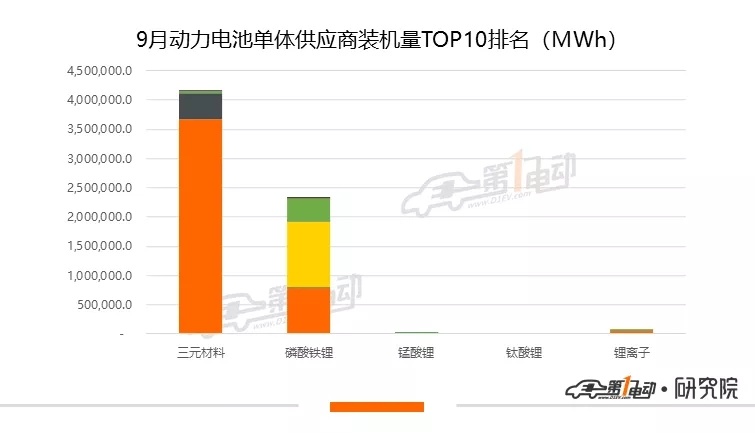

9月三元材料的搭载量为4.15GWh,环比增长20%。其中乘用车占比99.2%,三元材料搭载量占总搭载量的63.2%。磷酸铁锂电池9月总搭载量为2.32GWh,环比增长达48.8%,在月度装机中的占比为35.3%。在纯电动乘用车领域,磷酸铁锂电池的装机量环比上升了141.4%,主要原因在于比亚迪汉EV与宏光MINI EV产量拉升带来的装机量上扬。

企业表现

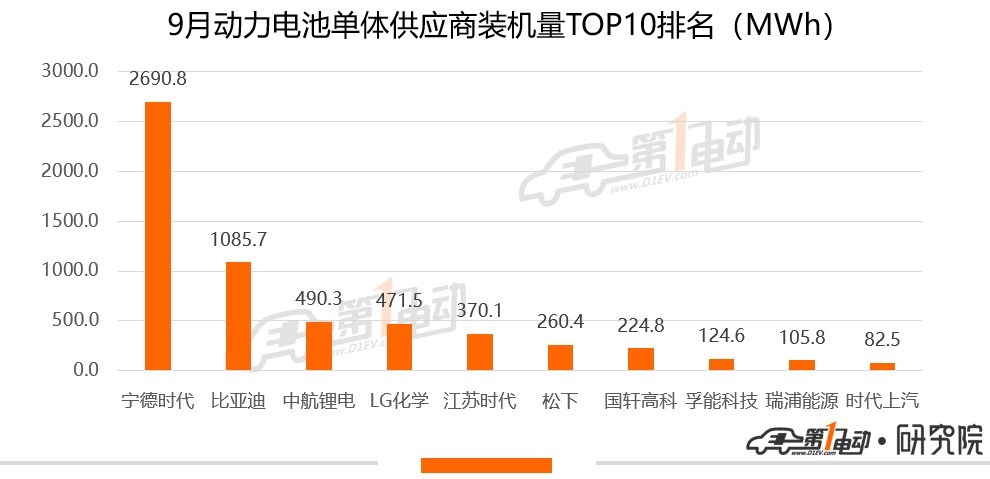

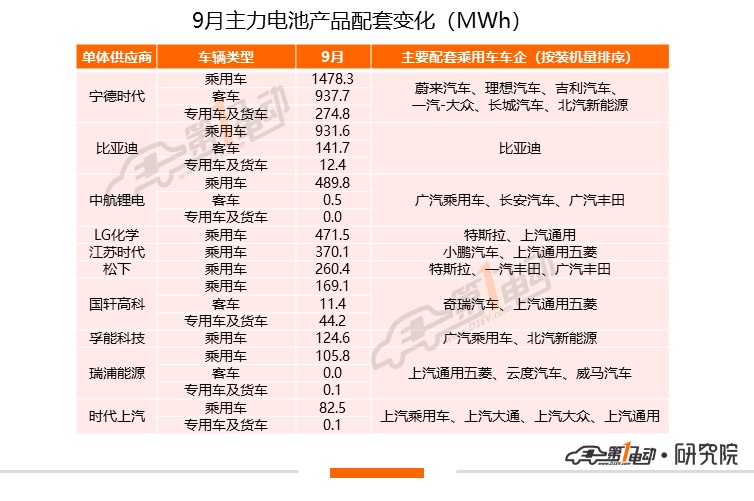

9月装机量前三位的电芯供应商市场占比分别为40.96%、16.53%和7.46%。

宁德时代9月装机2.69GWh,环比增长18.7%,如果加上江苏时代与时代上汽的装机量,宁德时代的总装机将达到3.1GWh,市场占比也将提升至47.9%。

排名第二的比亚迪(01211)装机量环比上涨了53.2%,乘用车板块的搭载量环比上涨了70.7%,是9月的主要贡献力量,其中,比亚迪汉EV的装机量较上月上涨了191.6%。

由于被松下分走了部分特斯拉(TSLA.US)Model 3的装机,LG化学9月总装机仅有471.5MWh,排名也滑落至第四位。

宁德时代9月在乘用车上的装机量为1478.3MWh,环比增长10%,共为33家乘用车车企的82款车型供货,比8月增加了10款车型。

从装机量上来看,蔚来ES6、理想ONE、蔚来ES8、欧拉R1和帝豪 EV为9月配套车型TOP5,占宁德时代在乘用车总装机的15.5%、11.2%、7.7%、5.2%和4.2%,五款车型的累计占比为43.7%。

作为宁德时代的大客户之一,蔚来汽车(NIO.US)旗下三款产品的单车带电量都较高(分别有70kwh和81.1kwh),同时,随着产量不断创新高,一直位居宁德时代装机大客户TOP3。

另一方面我们看到,长城汽车(02333)装机量在宁德时代的乘用车客户中排名第四,9月共装机110.4MWh。其中,宁德时代分别为2457辆欧拉R1和931辆欧拉R2提供装机。而脱胎于长城动力电池事业部的蜂巢能源在9月乘用车领域装机79.6MWh,主要为2558辆欧拉R1提供装机。在此前第一电动网与蜂巢能源总裁杨红新的一次交流中,对方曾透露,目前蜂巢能源产能还处于爬坡阶段,暂不能完全满足长城方面的全部装机需求。

简单计算可知,如果9月长城汽车的装机量全部来自蜂巢能源,其排名将跃升至第8位,因此,随着产能的提升,相信蜂巢能源很快就能在TOP10中占有一席之地。

客车方面宁德时代9月装机量为937.7MWh,环比增长了21.2%。主要配套车企为郑州宇通、上海万象和安徽安凯,三家分别占宁德时代客车装机的25.9%、10.3%和8.6%。

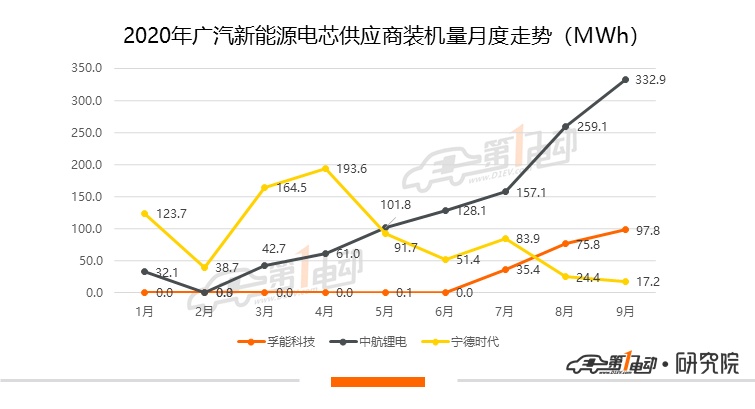

排名第三的中航锂电,在与广汽新能源的关系逐渐变得密切之后,其装机量也得到快速提升,9月更是以环比80.5%的增速创下今年单月最高装机量水平,其中,广汽新能源贡献的份额达67.9%。

9月中航锂电共为4539辆Aion S与863辆Aion V提供装机,同时,从9月开始,中航锂电也正式为广汽丰田iA5提供装机。从上图也可以看到,在广汽新能源动力电池的供应商体系中,中航锂电的权重正在增加,宁德时代的角色权重正在逐渐减弱。

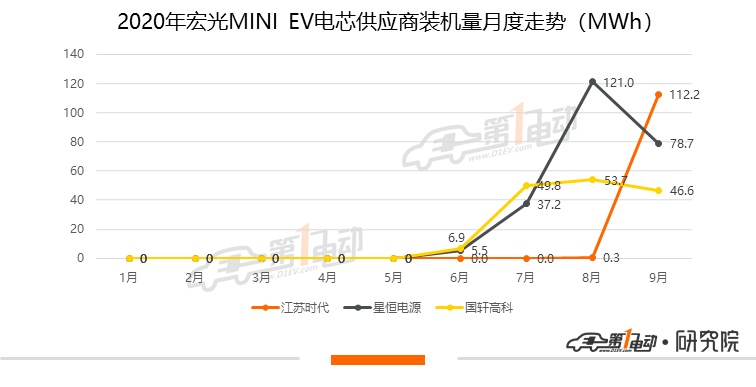

排名第七的国轩高科,在乘用车领域的主要搭载车型为奇瑞eQ1与宏光MINI EV,两者在9月的装机量分别为68.1MWh和46.6MWh且电池类型均为磷酸铁锂。

随着宏光MINI EV的上量,国轩高科在7月装机量到达顶峰,但随着宏光其他电池供应商的加入,国轩的份额正在被稀释,占比也在逐渐下滑。但对于国轩高科来说,未来在和大众的合作中能迸发出多少能量或许才是更值得关注的点。

(本文编辑:孙健一)