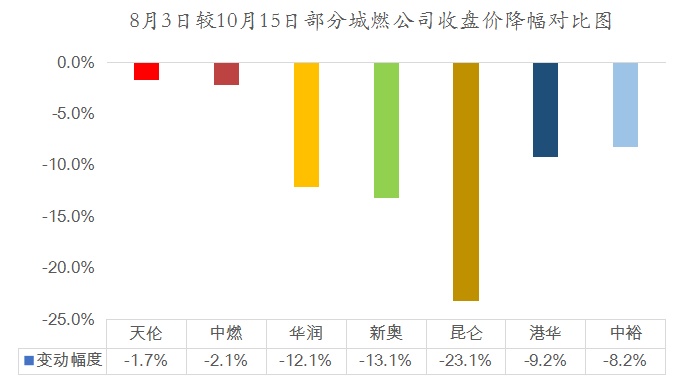

智通财经APP获悉,天伦燃气(01600)近期在港股上市的规模以上城燃板块中,股价表现相当稳健。尽管受外围环境、疫情拖累、大市扰动等因素影响,燃气板块出现阶段性下行,但天伦燃气因业绩支撑及经营表现为投资者带来信心,整体市值表现可圈可点。由Wind数据库整理的部分规模以上城燃公司8月3日及10月15日的收盘价显示,多数城燃公司受行业下行压力影响,股价下跌幅度明显,降幅区间集中在8%-23%,但天伦燃气股价较8月初仅微降1.7%,远优于行业平均水平。

数据来源:Wind数据库

稳健的市值表现得益于良性的业绩增速以及有序开展的并购业务。

根据公司第三季度销气业务的整体表现,预计公司有望达成10%气量增速的全年指引。目前,国内经济逐步从公共卫生事件带来的负面影响中复苏,据公司管理层透露,或主要得益于工商业用户的持续恢复,7月份零售气量增速已经恢复至15%,8月份及9月份的增长趋势基本与该数字保持一致。总体来看,前三个季度气量增速已达到高单位数,第四季度或受潜在冷冬及采暖季气价下调等因素影响,继续为达成全年气量增速指引做出贡献。

内生增长兼顾外延扩张,新并购子洲项目与陕西省内其他优质项目强化协同效应,进一步扩大省内业务影响力。陕西省子洲县天然气储量丰富,气源充足,燃气基础设施建设相对成熟,用户用气水平及增值业务渗透率具备相当的提升空间。下半年,公司将继续维持年初10亿元并购开支的指引,把握行业并购浪潮,积极拓展集团的燃气版图,力争在第四季度再次推动新项目落地。

长期以来,公司管理层关注业绩成长性的同时,充分重视现金流的充足与稳定。截止中期,公司煤改气项目全口径的累计净现金流已经为正,项目公司豫天新能源实现盈利有助于加速煤改气工程款项回收,为公司运营带来源源不断的现金流支持。与此同时,公司拟通过分期发行超期融资工具的方式,进一步优化融资渠道,降低融资成本,为更好的开展收并购及煤改气业务奠定坚实的资金基础。

此外,智通财经APP获悉,中金公司于10月15日发布最新天伦燃气公司研报,中金观察到公司第三季度持续复苏的销气增速,整体看好全年的业绩表现,维持“跑赢行业”评级不变,给予7.1x市盈率的全年预期,对应目标价7.1港元, 较现价约有20%的上升空间。

综合近期天伦燃气业绩表现与资本市场反馈信息,在对第四季度宏观环境进行全面评估后,公司管理层对完满达成甚至超额完成全年业绩目标充满信心。