近日,中药板块再迎来政策利好。

12月6日,国务院正式发布了《中国的中医药》白皮书。该白皮书从中医药的历史发展、中国发展中医药的国家政策措施、中医药的传承与发展、中医药国际交流与合作等方面对我国中医药的发展情况进行了概述。

据白皮书指出,中国高度重视中医药事业发展,中医药产业已成为我国新的经济增长点。并要求根据《中医药发展战略规划纲要(2016—2030年)》,把中医药发展上升为国家战略,对新时期推进中医药事业发展作出系统部署。

在该白皮书发布当日,中药板块便即刻止跌。12月6日,中药板块整体涨幅超过0.45%;12月7日,涨幅达到了1.13%。

价格暴涨或倒逼价格机制形成

在中药板块得到政策“庇护”取得较好反映的同时,智通财经发现,近期中药材价格暴涨却成为业界颇为关注的话题。

鉴于价格暴涨问题,当局认为应从两方面看待:一是中药材的价格长期偏低,与其他农产品的价格上涨不同,近年中药材的价格始终没有调整。这种状况直接影响到药农种植药材的积极性;二是没有合理的价格形成机制,也会使得中药材种植的质量受到影响。所以,适当调整中药材的价格,这是发展中药材可持续发展的重要方面。

换句话说,中药材价格上涨是正常客观现象。

事实上,除上述原因外,其实更重要的与今年的灾害性天气有关。以中药材产区甘肃为例,2016年7月以后,该地遭遇了严重的干旱,部分地区出现70%的减产。因为产量大量减少,原本是新药上市季的8月份,很多经销商却纷纷抢购存货,导致中药材价格普遍直线上升。

而这一轮中药材的涨价轨迹跟上一轮有惊人的相似。从2008-2010年,国内重大自然灾害不断。比如2008年中国南方出现严重的雨雪冰冻天气及汶川地震,2009年西南与北方地区大旱,这些自然灾害严重影响了中药材的产量。减产导致价格上涨,吸引大量游资进入中药材市场。从2009年开始,国内中药进入大牛市,疯狂了两年多以后,2011年中药材大牛市泡沫破灭,市场进入低迷期。

同样,在此利好与自然灾害下,2016年1月1日以来,中药材综合指数已从2215.36点上涨到了2550.15点,较去年同期涨幅达18.2%。部分药材价格更是翻倍,如吴茱萸的年涨幅达372.73%;三七120头产地价格涨幅最高达168%;草果年涨幅224.32%;党参涨幅达126%;五味子涨幅约164%;白术年涨幅达115.38%。

不过,面对中药材价格暴涨,当局也表示,虽然2015年我国中药工业总产值已达7866亿元,占医药产业规模近1/3,市场发展潜力巨大,但会重视价格背后所带来的问题,最终建立合理的价格形成机制。

拥有种植基地的上游企业获益

尽管未来会用价格机制抑制中药材价格暴涨,但在当下,中药材价格上涨还是给部分上市公司带来了利好。如港股上市药企中的白云山(00870)、中国中药(00570)、同仁堂科技(01666)等。

之所以这些公司会存在利好,主要是因为其无不例外有自己的中药材原料种植基地。也就是说,从一定程度上缓解了中药材原料成本费用提升带来的经营压力。

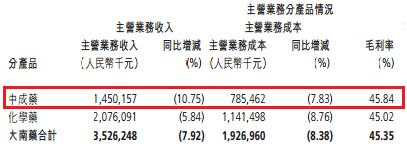

据智通财经了解,以中药、化学药和生物制药为一体的医药制造、医药贸易及大健康产品的研发、生产和销售的白云山,自2010年3月便在云南搭建了自己的三七GAP产业化示范种植基。目前该种植基地年产销板蓝根约5亿,占国内市场的六成以上。此后,该公司陆续在全国范围内建立并拥有了60个GAP药材基地,有效保障中药材质量及供应并控制生产成本;

2016年上半年,该公司实现营业收入约108.57亿,同比增长3.60%;利润总额为105.91亿,同比增长9.96%;归属于上市公司股东的净利润为8.32亿,同比增长7.3%。其中,中成药业务收入约14.5亿。

因手握多个GAP药材基地,白云山也十分受益现阶段中药材价格上涨,因为一方面可以保障自己的供应需求,降低成本;另一方面还可出售中药材以获得额外原料收入。出于利好优势,白云山的股票在近2个交易也迎来小波回暖,12月8日,最高报19.42港元,最终收盘价为19.26港元,涨幅1.37%,涨幅额0.26港元。对应19.9倍PE值,估值并不算贵。

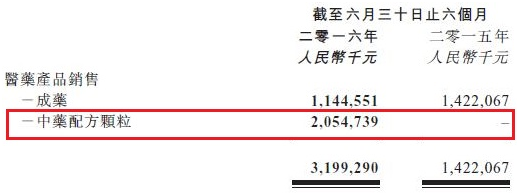

而中国中药目前主要以制造、销售传统中药、现代中药(中药颗粒制剂)、缓控释制剂业务等为主,其产品涵盖呼吸系统药物、鼻部制剂、心脑血管药物、风湿骨伤药物以及骨科药物。2016年上半年,该公司实现营业额31.99亿,同比增长1.25倍;归属于上市公司股东的净利润4.91亿,同比增长101.8%。其中,中药配方业务贡献营业额约20.55亿,占总营业额的64.2%,同比增加21.9%。

作为中成药生产企业,对中药原料的需求可想而知。为此,中国中药2016年9月收购了贵州及上海同济堂,在扩充公司业务体量的同时,还获得相关种植基地,从而保护了自己不受中药材价格上涨所带来的影响。照此发展势头,未来无疑值得关注。按当前3.75港元的股价,对应17年盈利18.3倍PE估值,上升空间巨大。

另一中成药生产大企同仁堂科技也拥有约12个中药材种植基地。如吉林的人参基地,河北的黄芪、柴胡、板蓝根、荆芥、苦杏仁、地丁基地,山西的党参基地,湖北的茯苓、半夏基地,河南的山茱萸基地,浙江的杭白芍基地,安徽综合品种种植基地等。

这些基地每年直接为该公司节省了上千万的中药材采购成本(2003年节省合计3000万,此后这一比例持续上升),成本下降的基础上,同仁堂科技的产品规模效益得到释放。截至2016年上半年,该公司收入27.08亿,同比增长15.3%;净利润4.3亿,同比增长18.98%。其中,阿胶系列销售额较同期增长11.65%,六味地黄丸系列销售额增长13.56%,金匮肾气丸系列销售额增长43.12%,牛黄解毒片系列增长23.81%,西黄丸增长了22.39%,感冒清热颗粒系列也增长了19.49%。

原材料供应充足既保证了同仁堂科技在中药材涨价潮中的主动性,也带动了股价的拉升。12月7日,该公司股票得到了0.44港元的涨幅,缓解了此前近6个交易日的下跌压力。

此外,A股市场上的,贵州百灵(002424)、太极集团(600129)、康美药业(600518)等也是利好标的。(文/田宇轩)