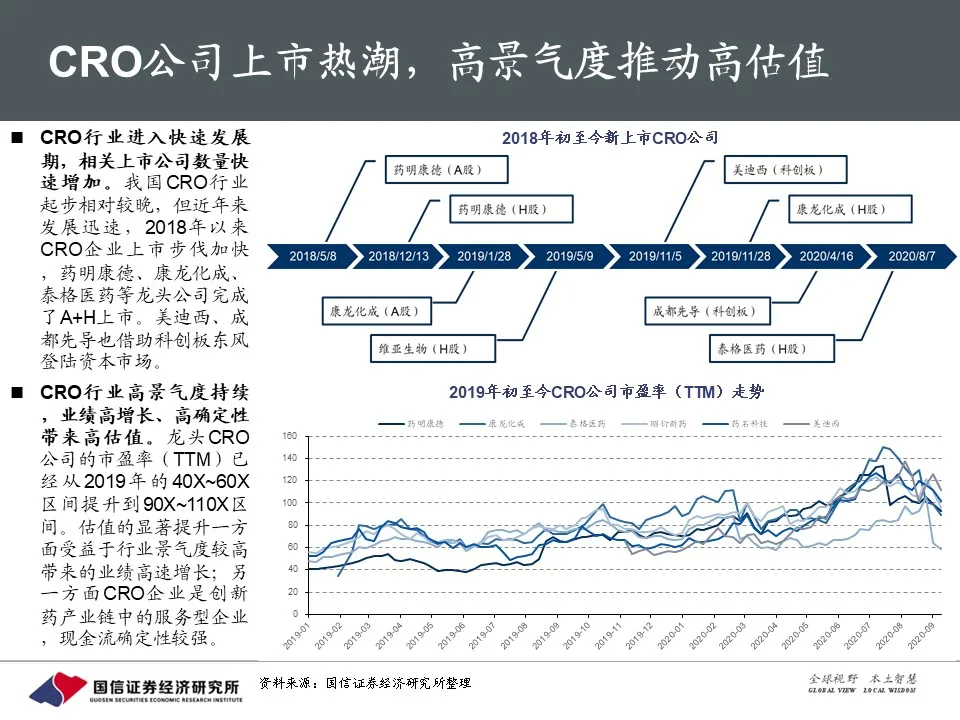

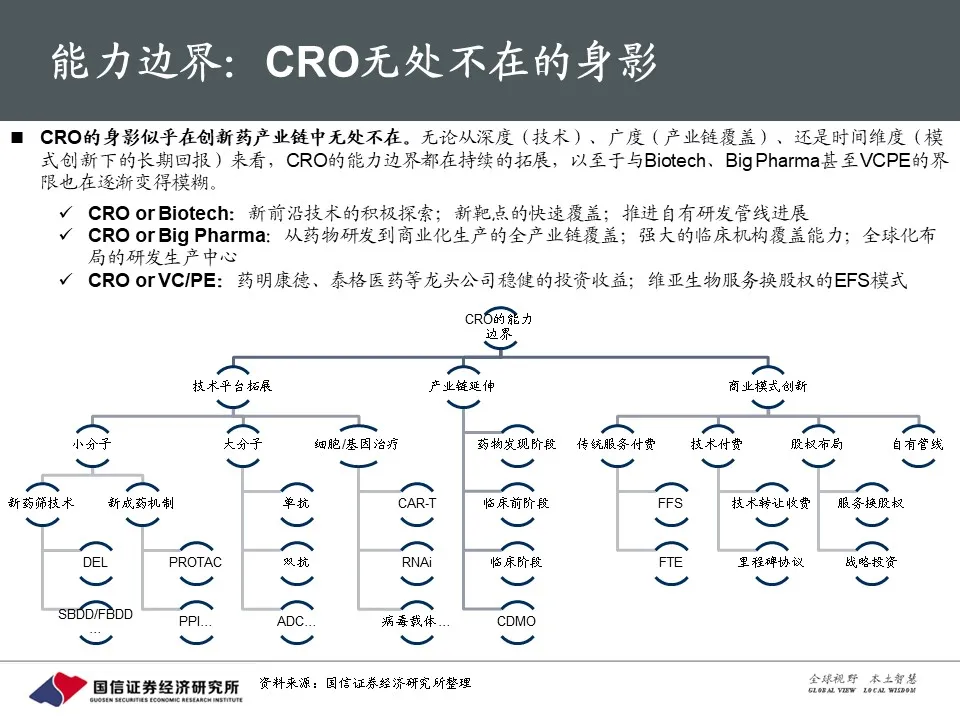

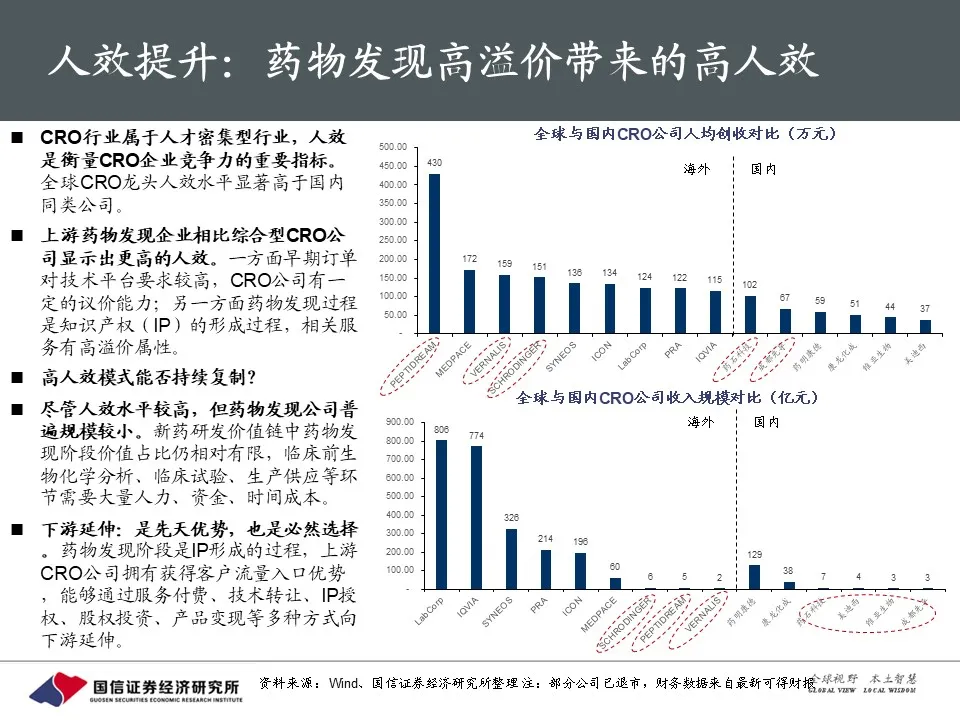

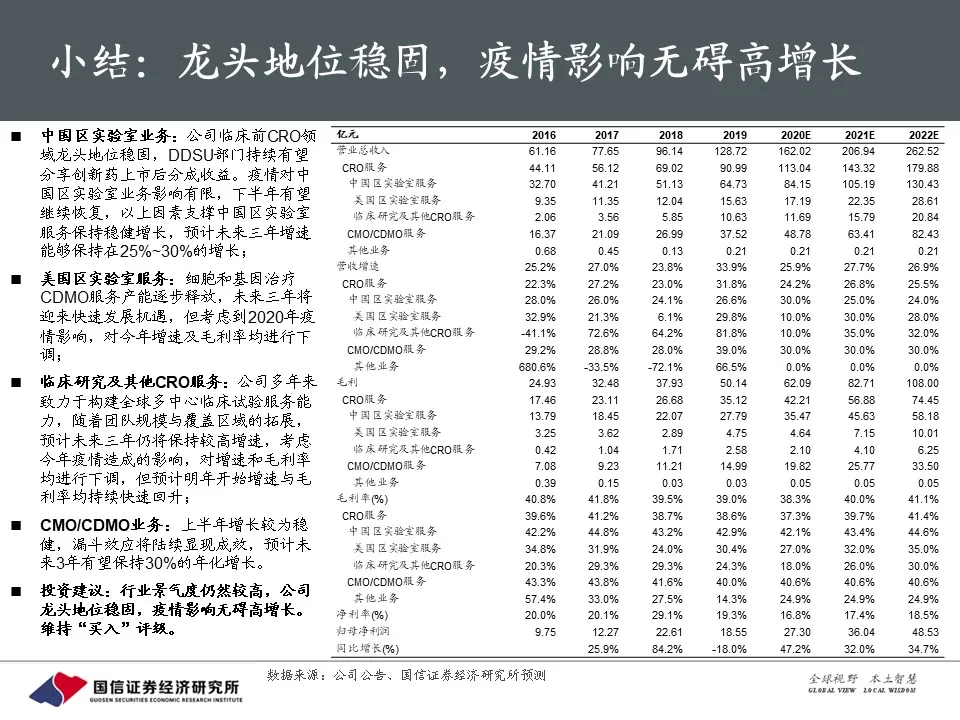

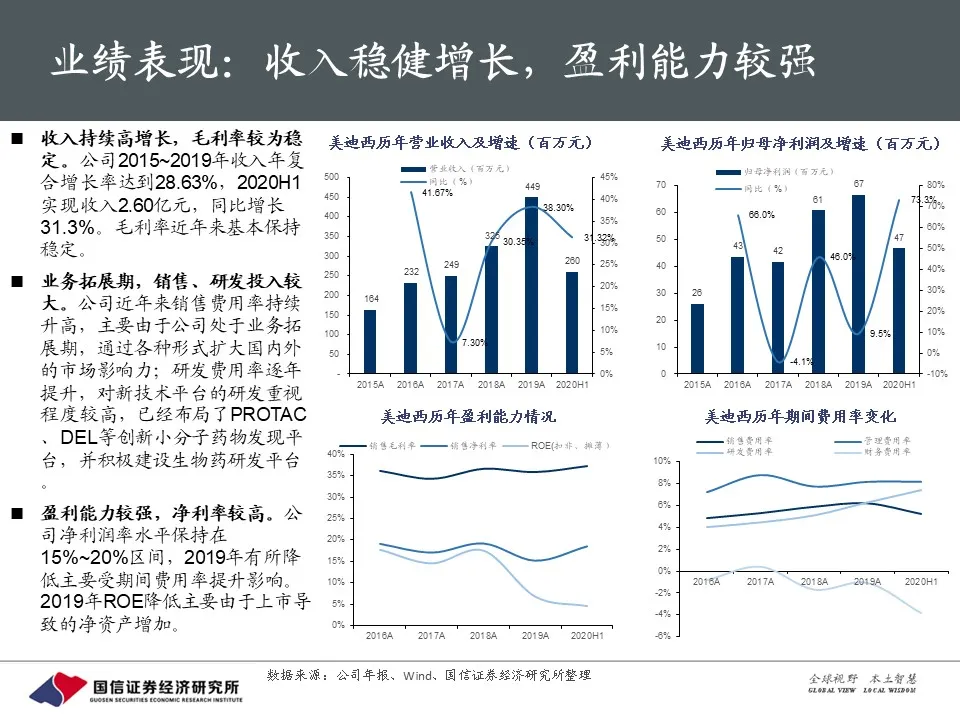

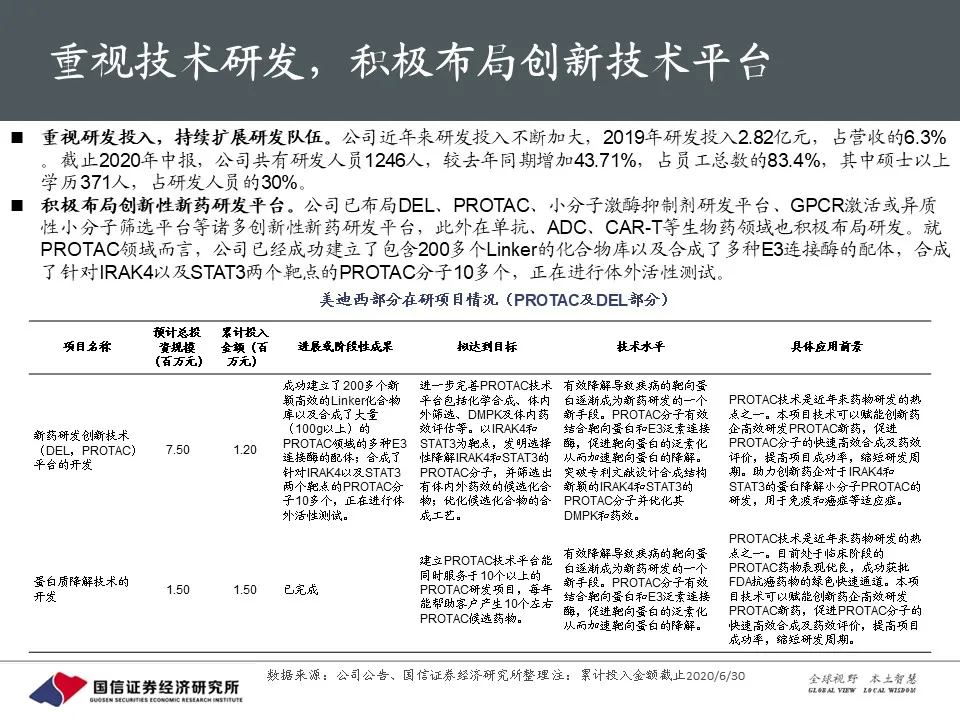

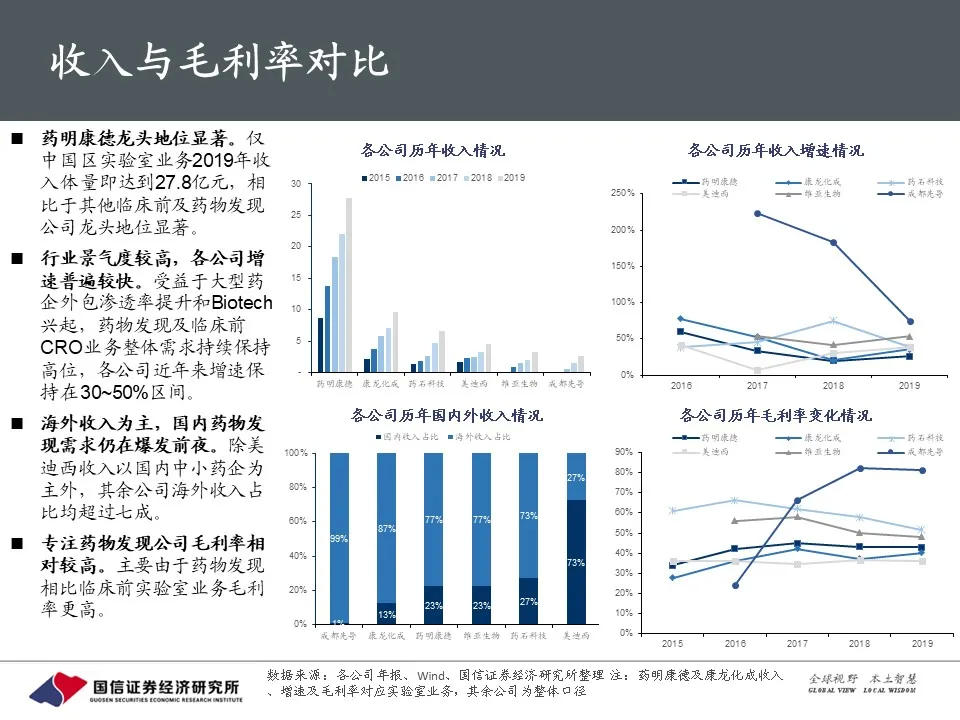

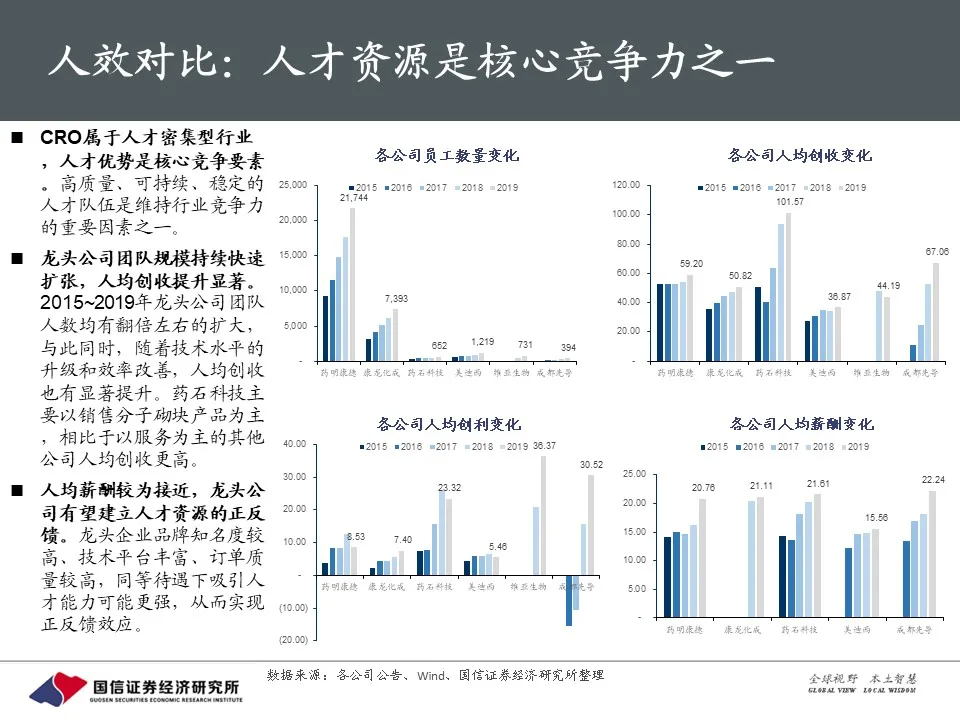

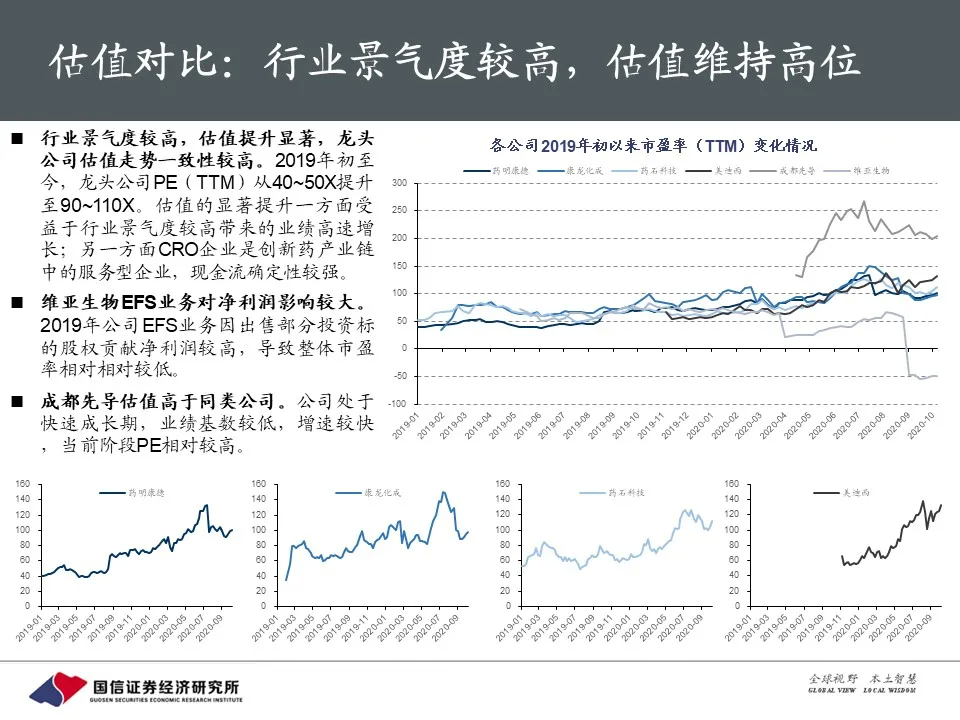

摘要

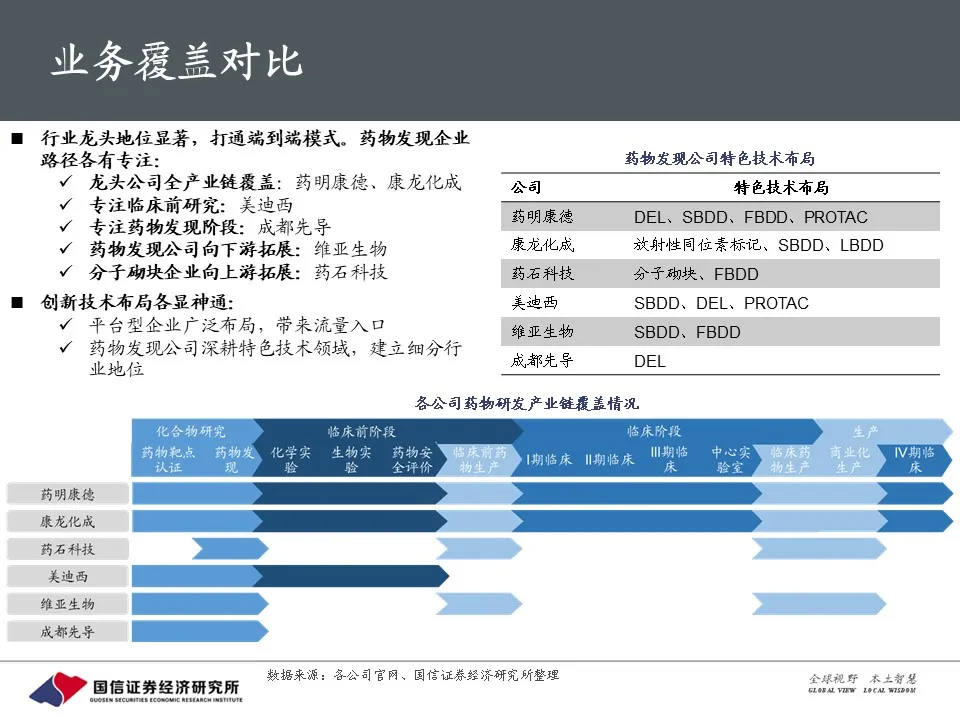

药物发现CRO:产业链前端,知识产权之源

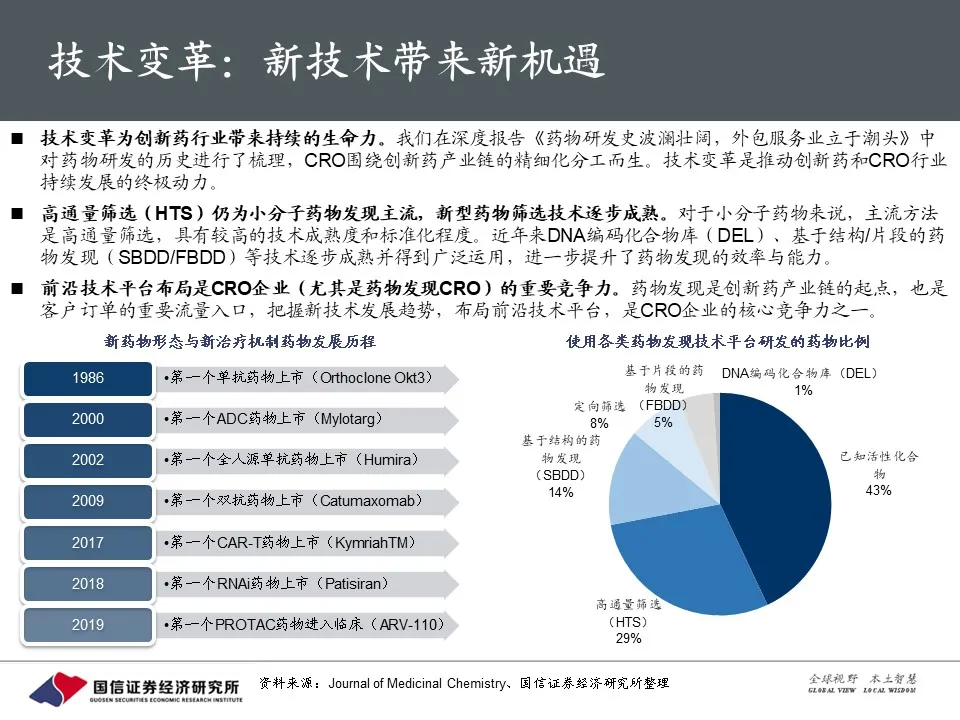

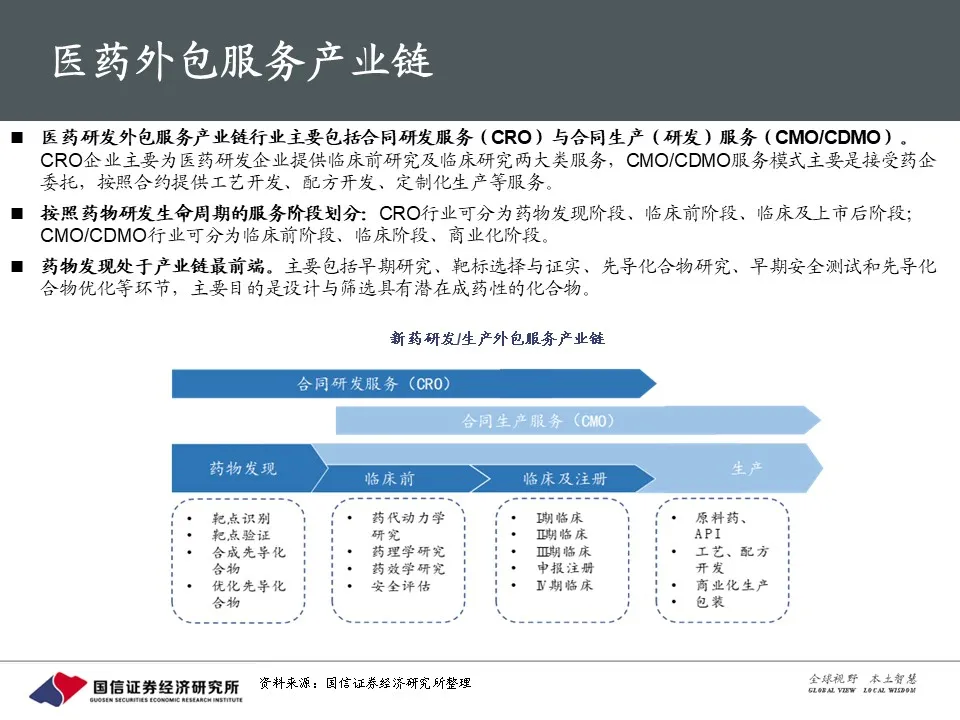

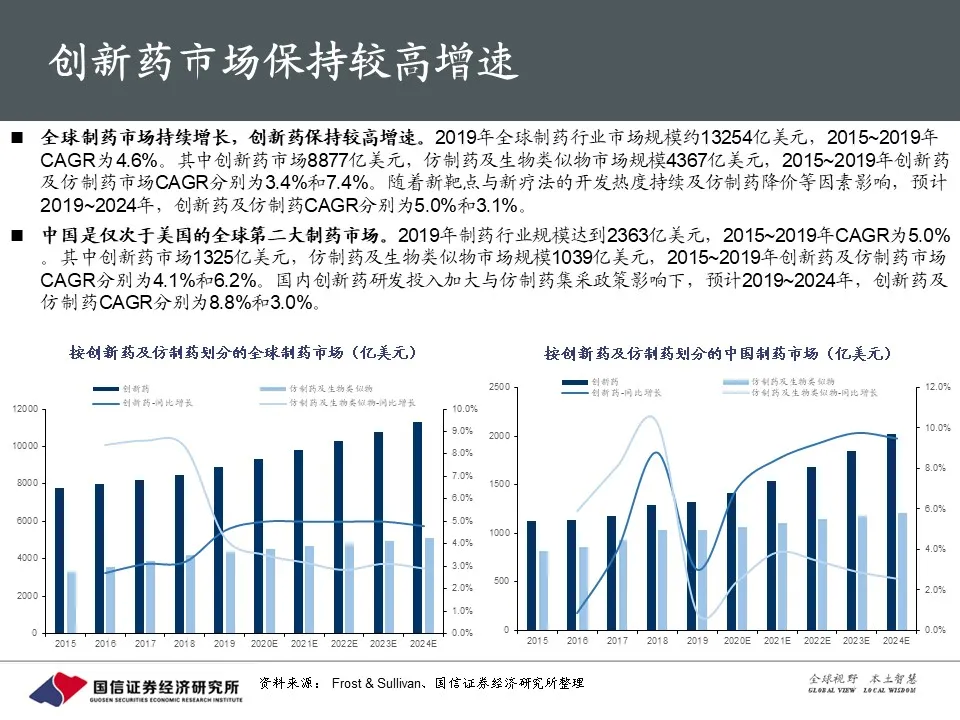

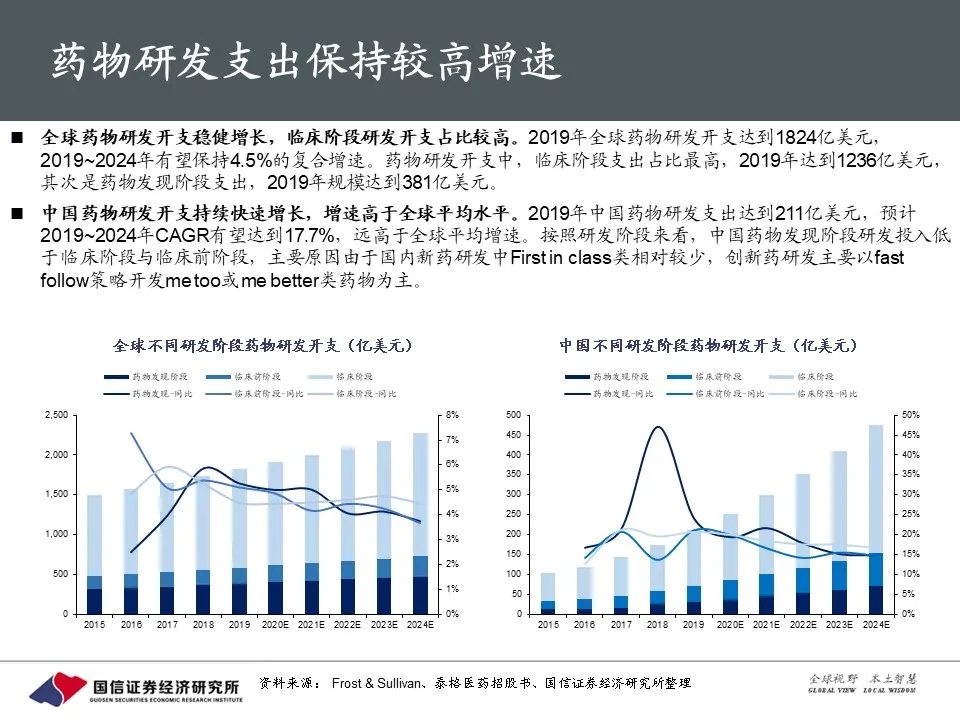

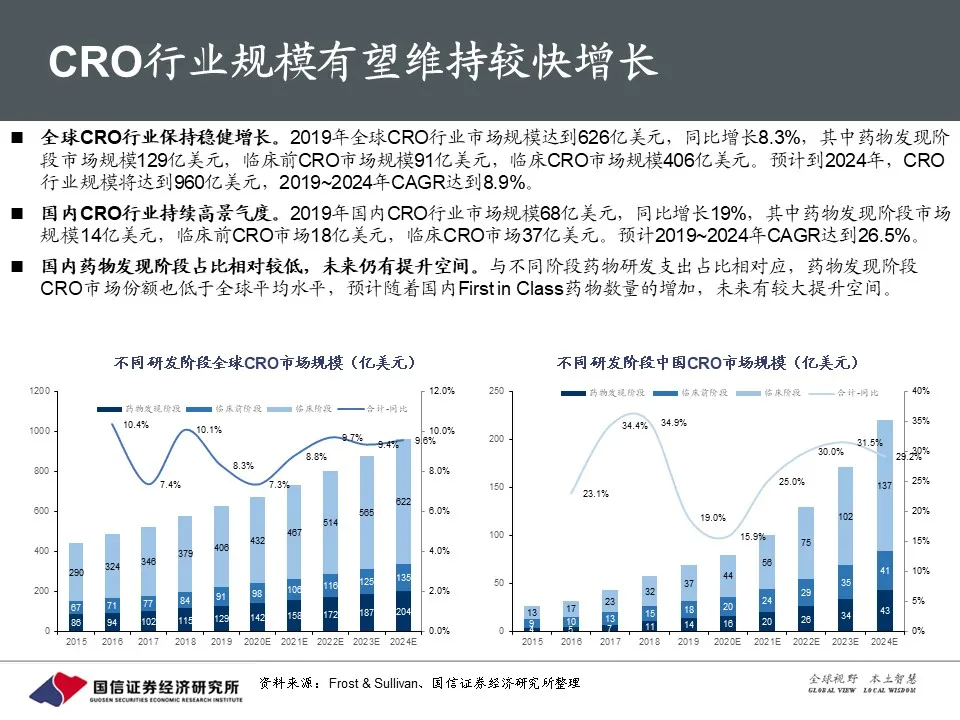

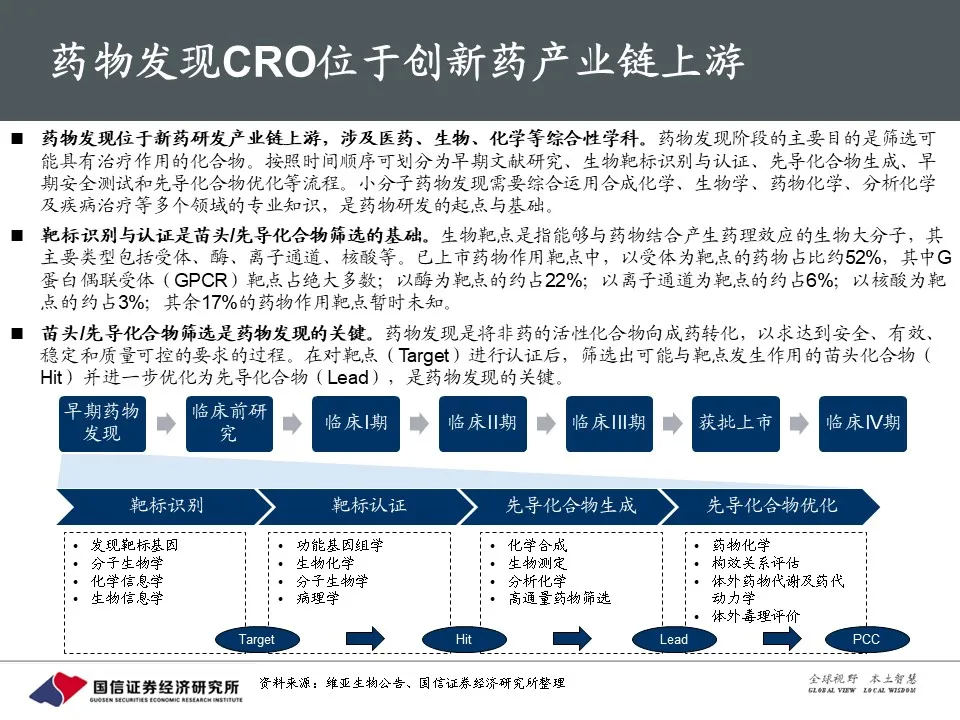

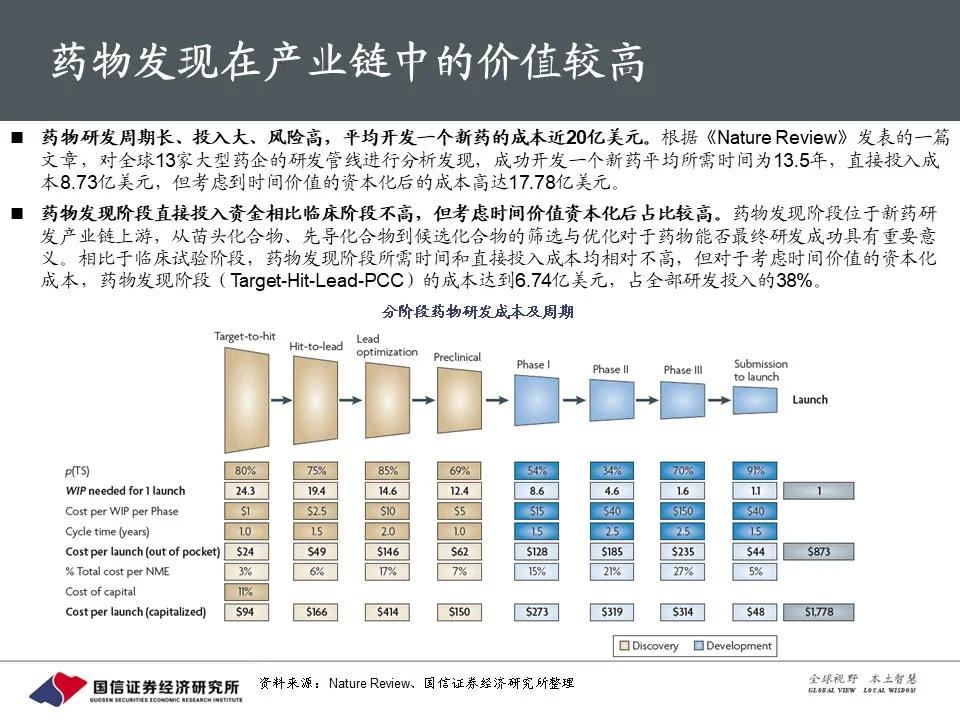

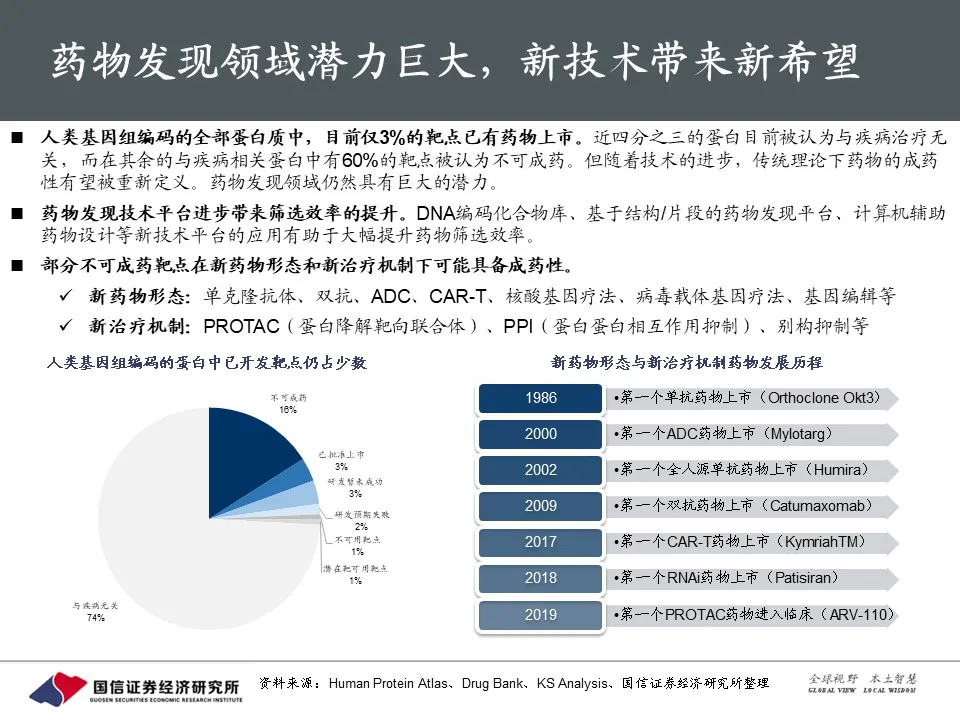

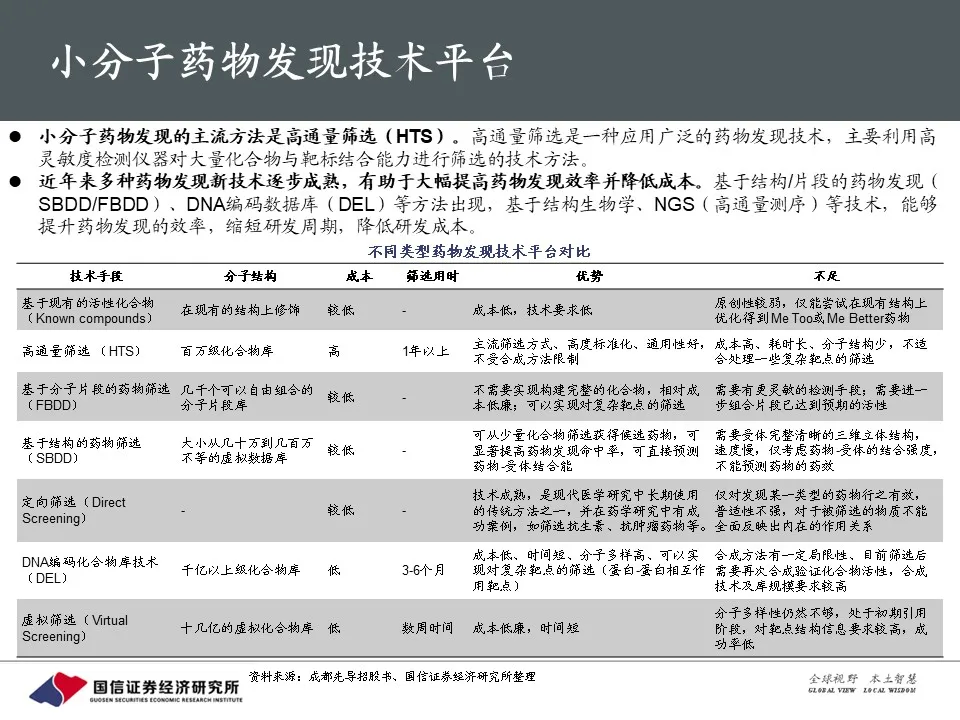

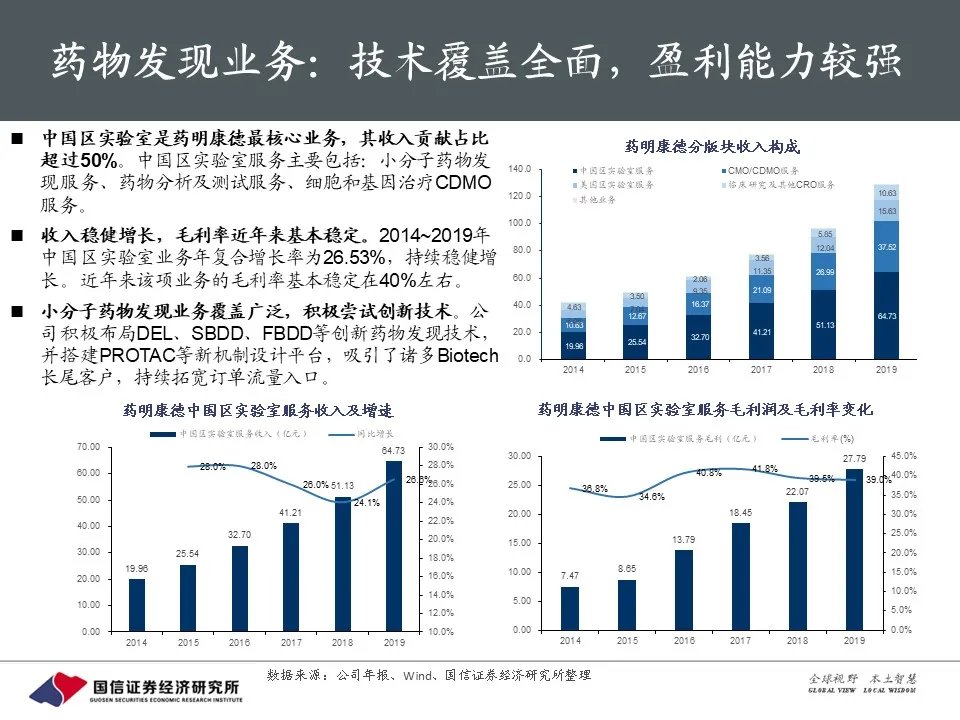

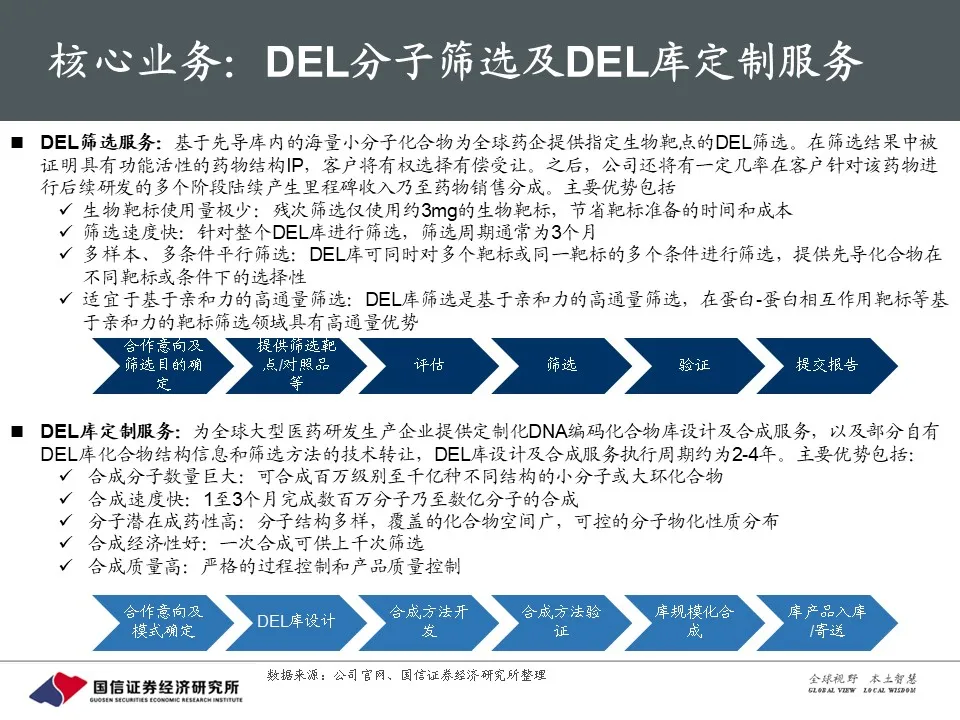

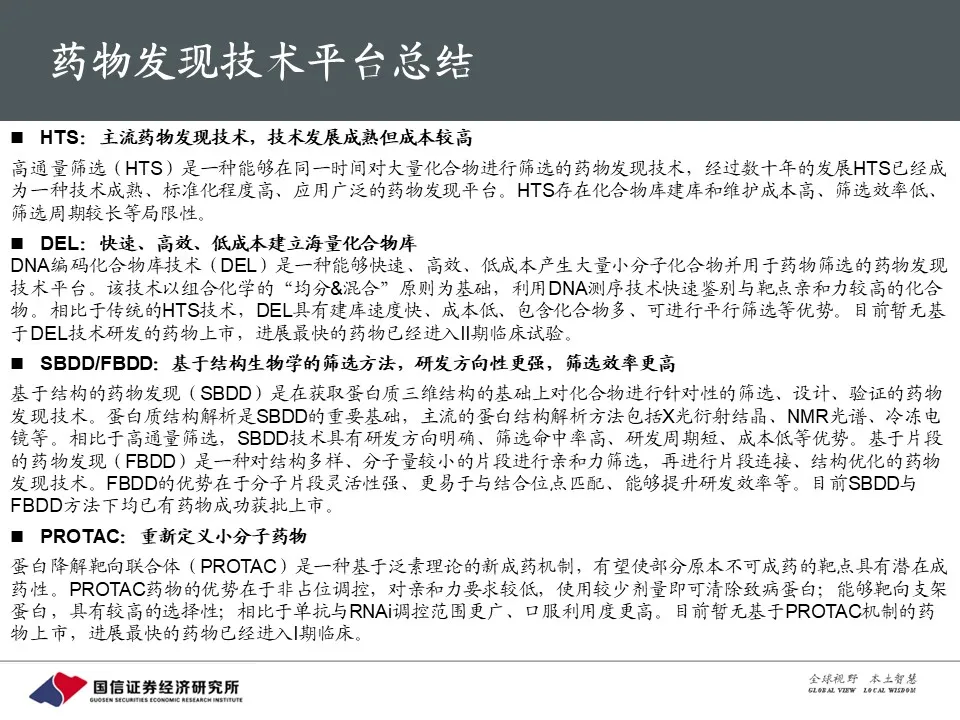

药物发现处于产业链最前端,主要包括早期研究、靶标选择与验证、先导化合物生成和优化等环节。2019年全球药物发现CRO市场规模129亿美元(+12.2%),预计到2024年有望达到204亿美元。2019年国内药物发现CRO规模约14亿美元(+27.3%),药物发现占整体CRO市场比例相对较低,预计随着国内First-in-Class药物研发项目的增加,未来药物发现需求有较大提升空间,预计2024年行业规模有望达到43亿美元。目前主流的药物发现技术是高通量筛选(HTS),但DNA编码化合物库(DEL)、基于结构/片段的药物发现(SBDD/FBDD)等创新性药物发现平台逐步成熟并得到更广泛的使用。

技术平台升级带来研发效率提升,新作用机制重新定义“成药性”

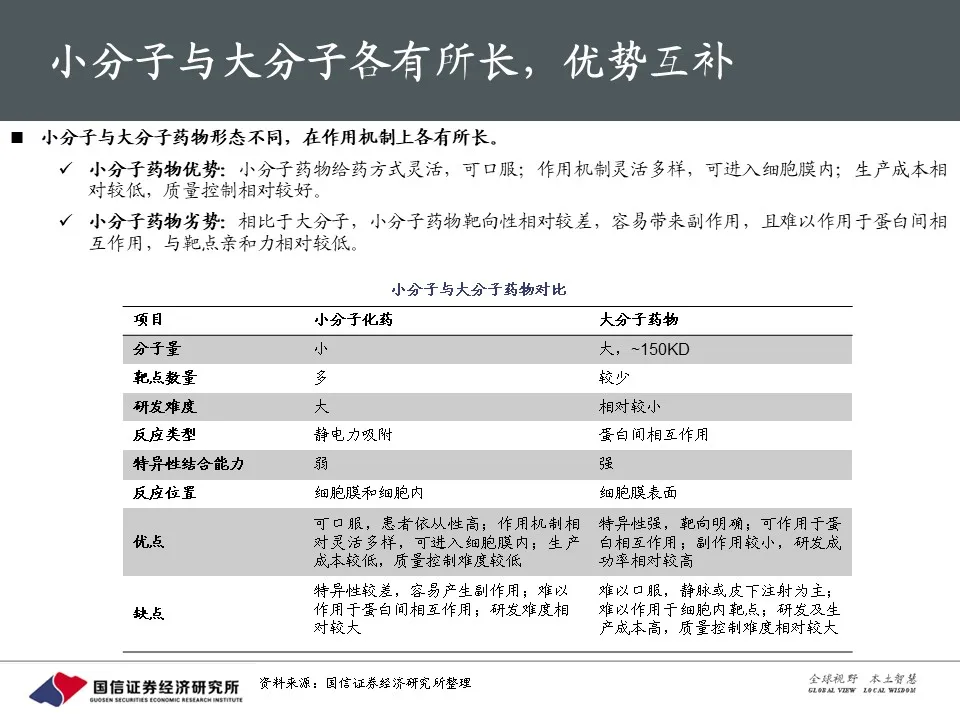

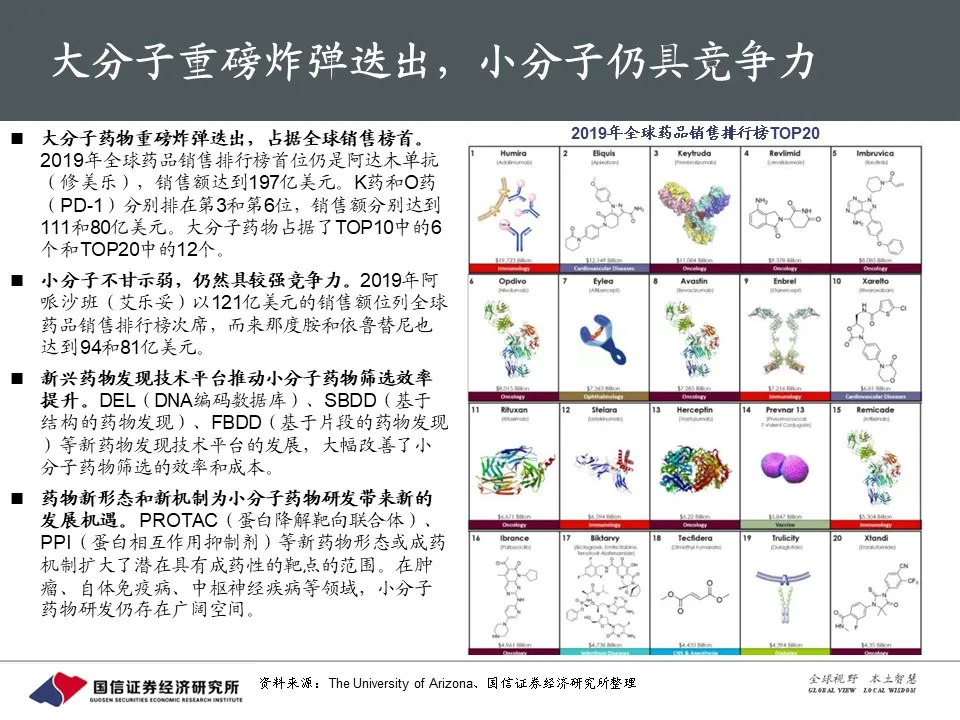

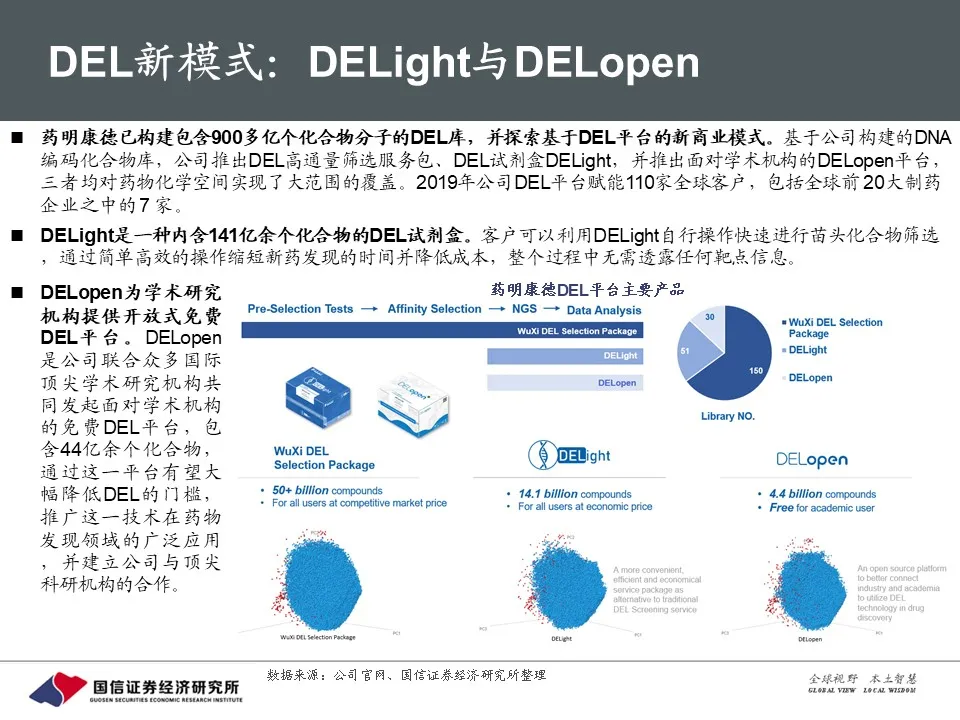

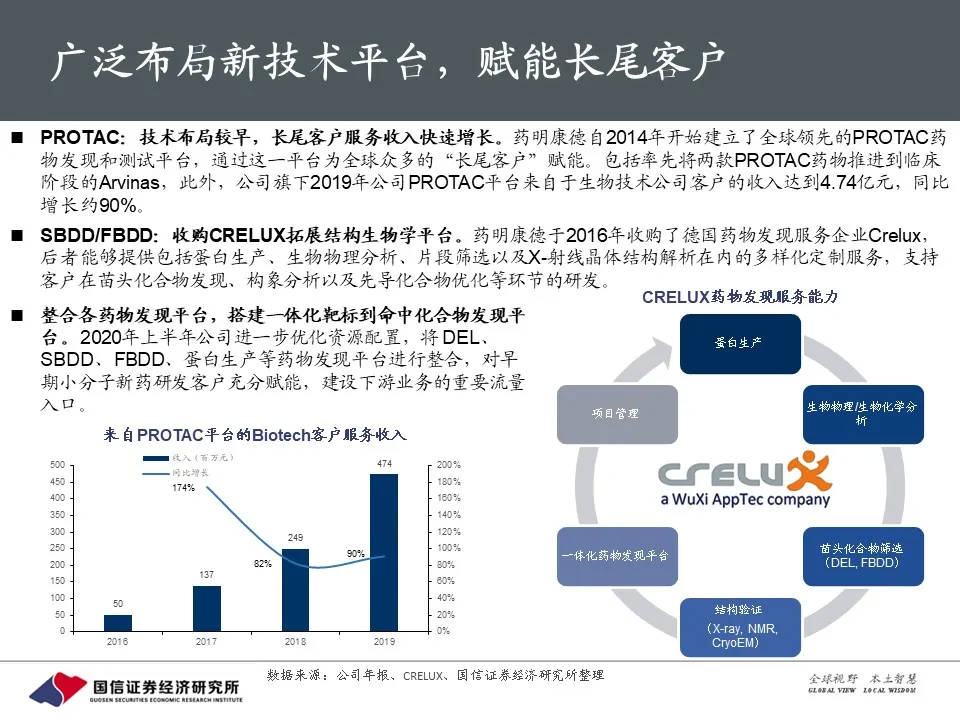

主流HTS技术成熟度高、通用性好,但成本高昂,筛选周期长,多为大型药企自主使用。DEL、SBDD、FBDD等新兴药物发现技术近年来快速发展,具有覆盖化学空间广、筛选效率高、成本低、周期短等优势。国内外药物发现CRO基于各类新技术提供药物发现服务,实现了快速成长。PROTAC(蛋白降解靶向联合体)等新作用机制使原本不可成药靶点具备了成药性潜力,拓展了小分子药物研发方向。建议关注技术成熟、经验丰富、壁垒较高的药物发现CRO公司。

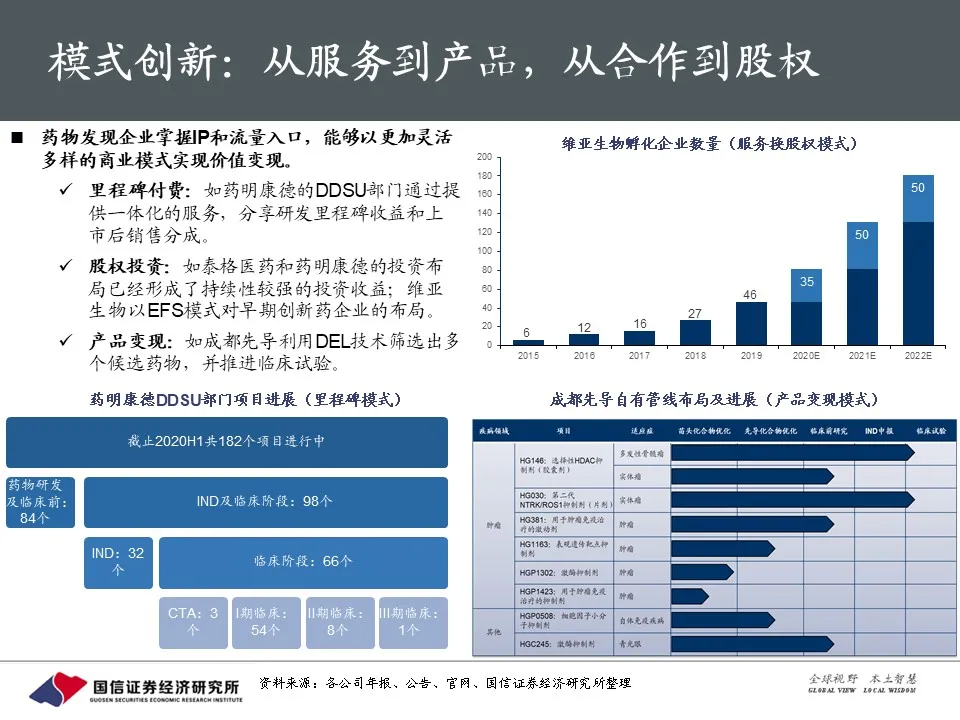

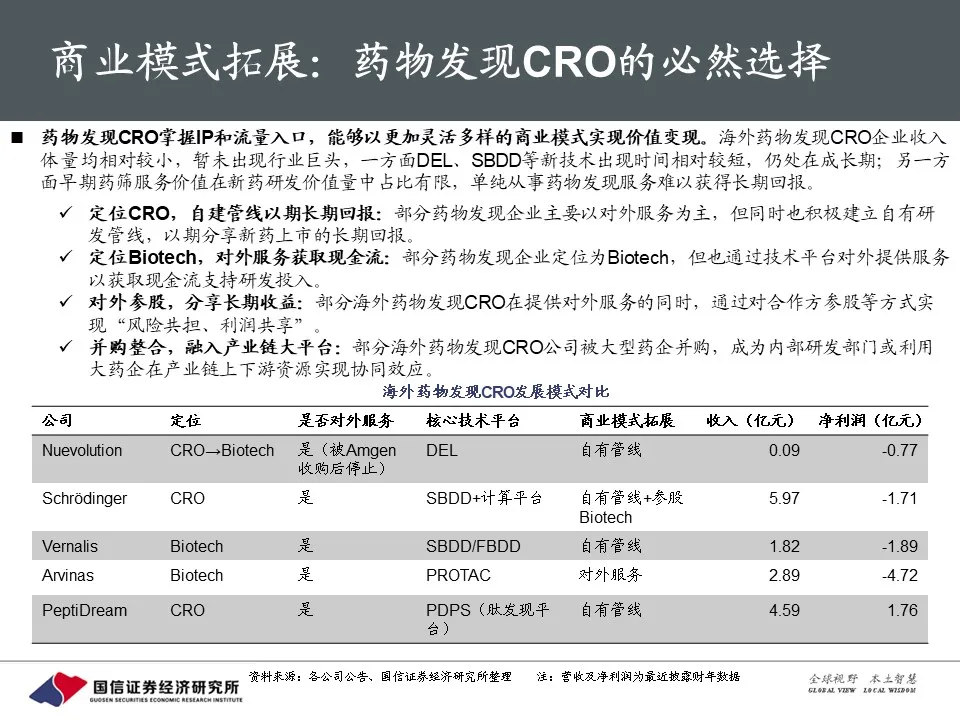

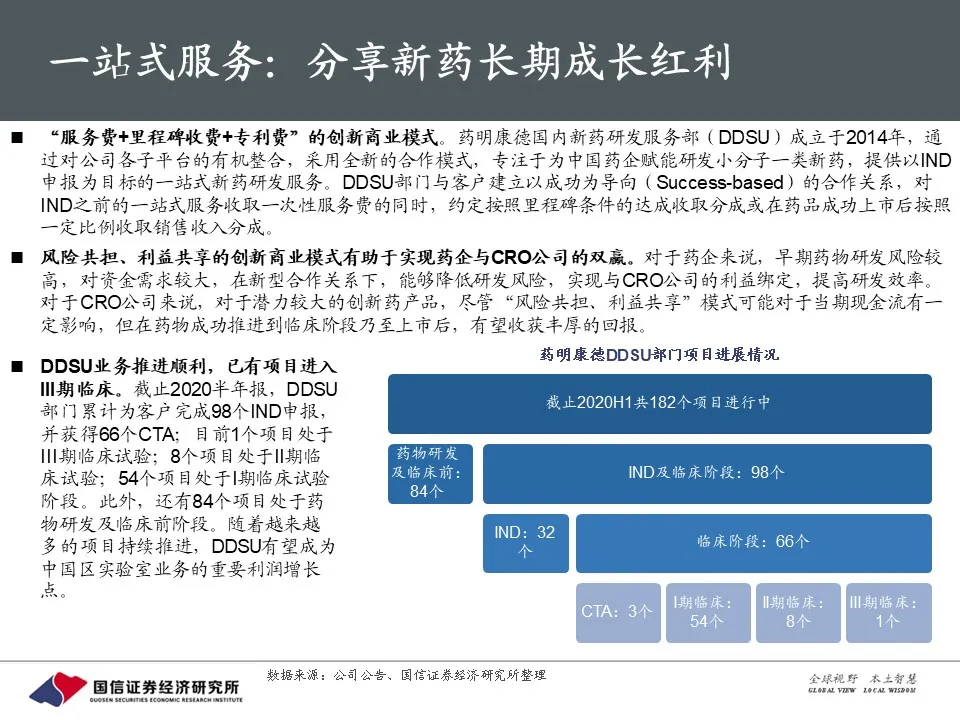

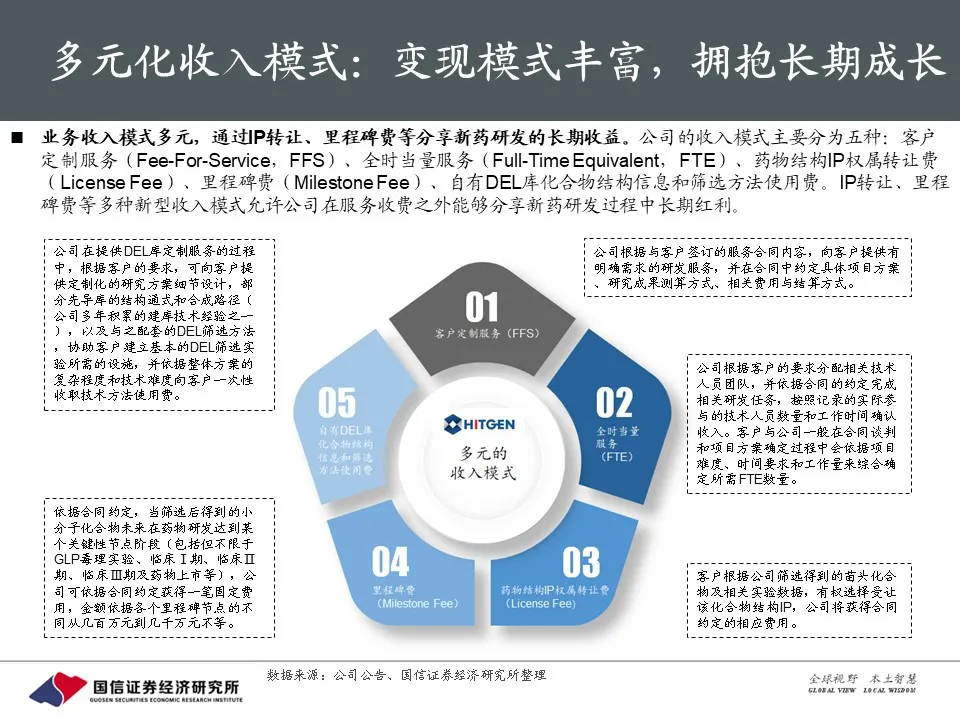

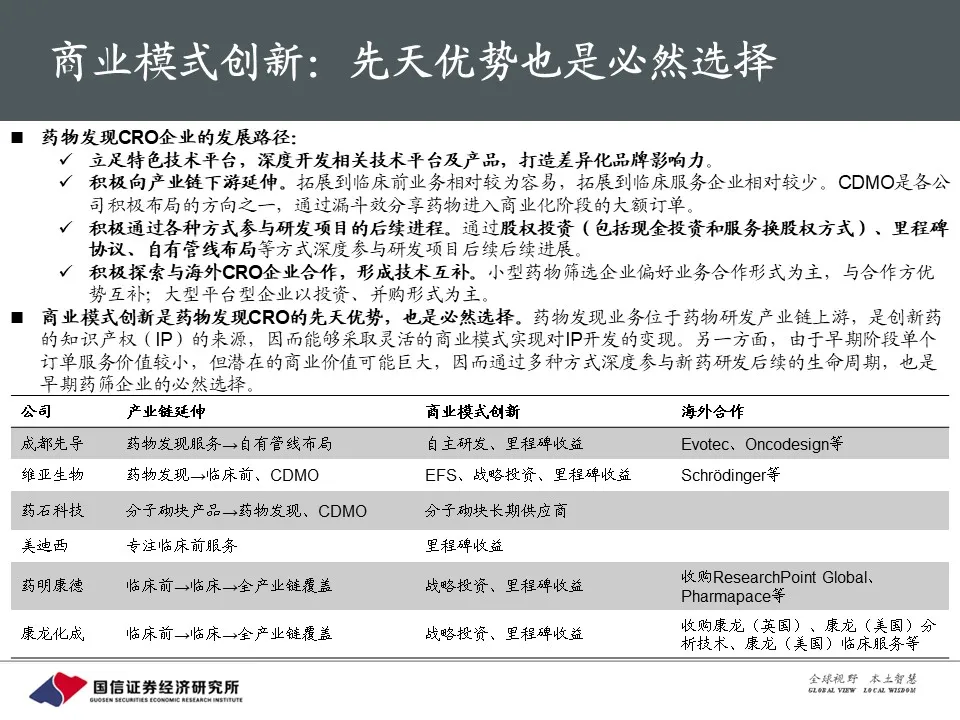

多元化商业模式拓展:上游流量入口优势明显,分享新药长期红利

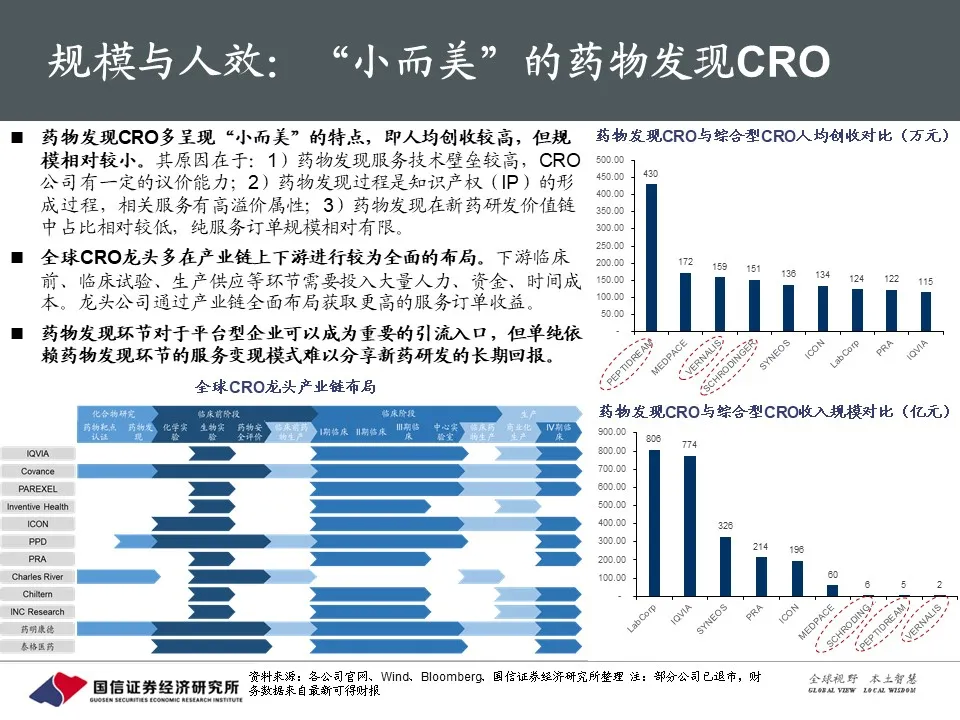

国内外药物发现CRO企业多数具有“小而美”特点,即人效极高但业务体量相对有限。药物发现是创新药研发产业链最前端环节,是新药IP的产生过程,因而具有流量入口的先天优势,能够通过多种服务收费、里程碑、股权投资、管线自研等多种商业模式实现收益。但单纯在药物发现环节提供服务也将错失产业链中下游的更高红利,难以成长为行业巨头。因而向产业链下游纵向延伸,或通过多元化商业模式与客户实现“风险共担,利润共享”,是药物发现CRO的理性选择。

风险提示:研发进展不及预期;行业景气度下降;行业政策变化投资建议:建议关注技术壁垒较高、商业模式创新的特色药物发现公司及平台优势显著的CRO龙头

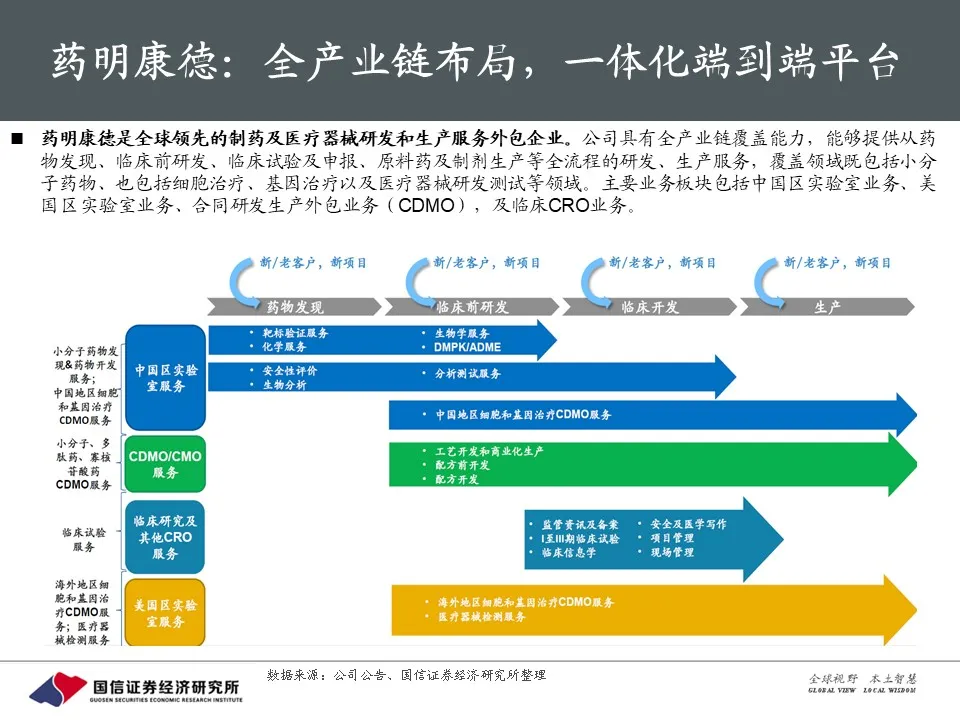

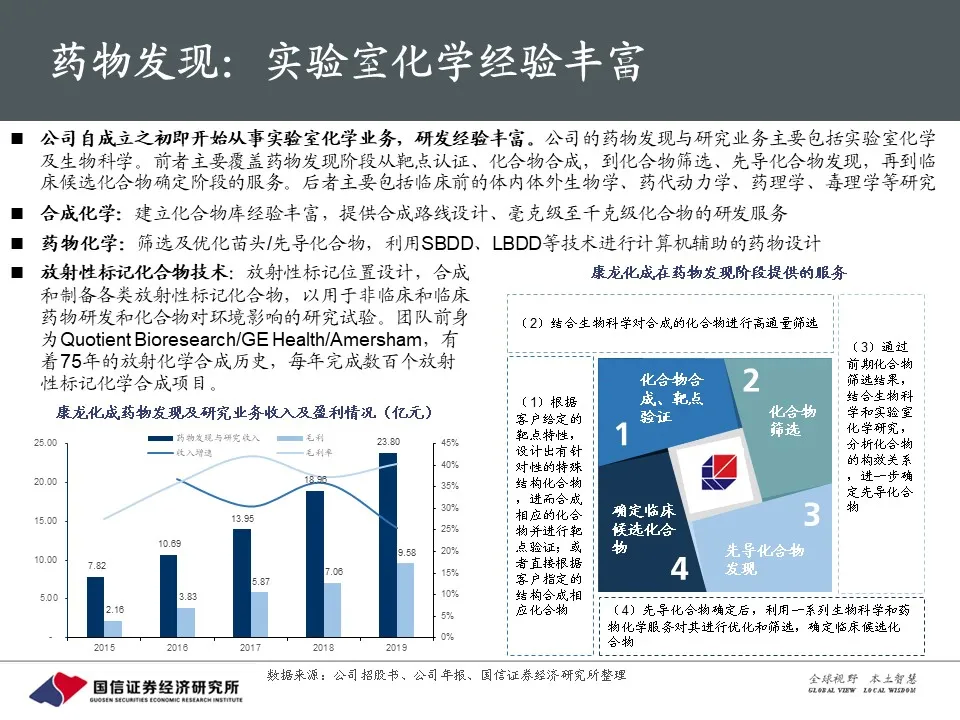

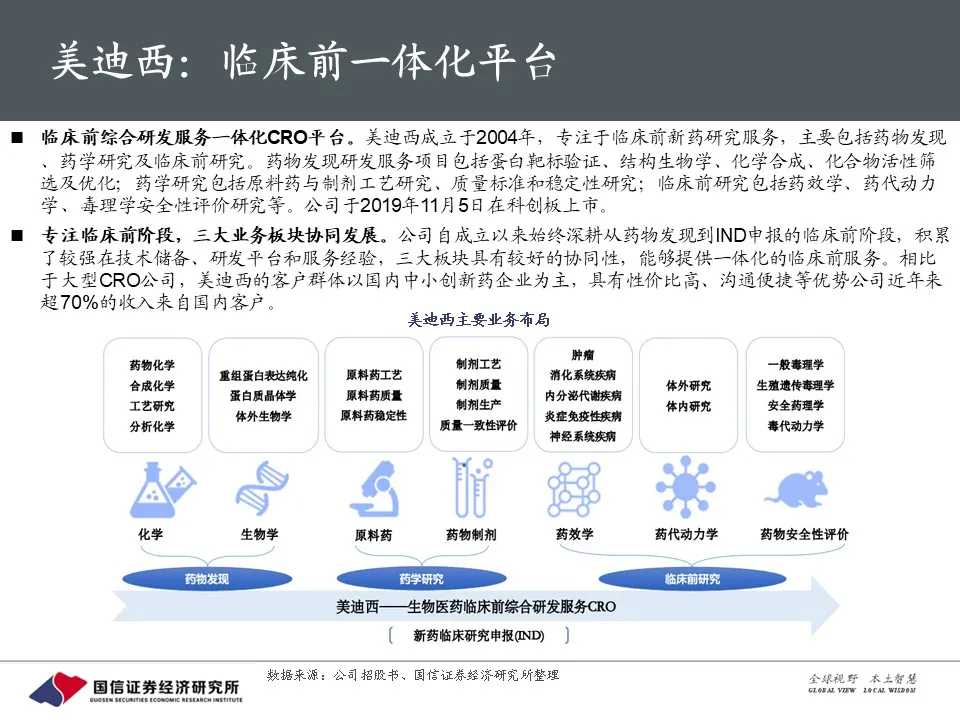

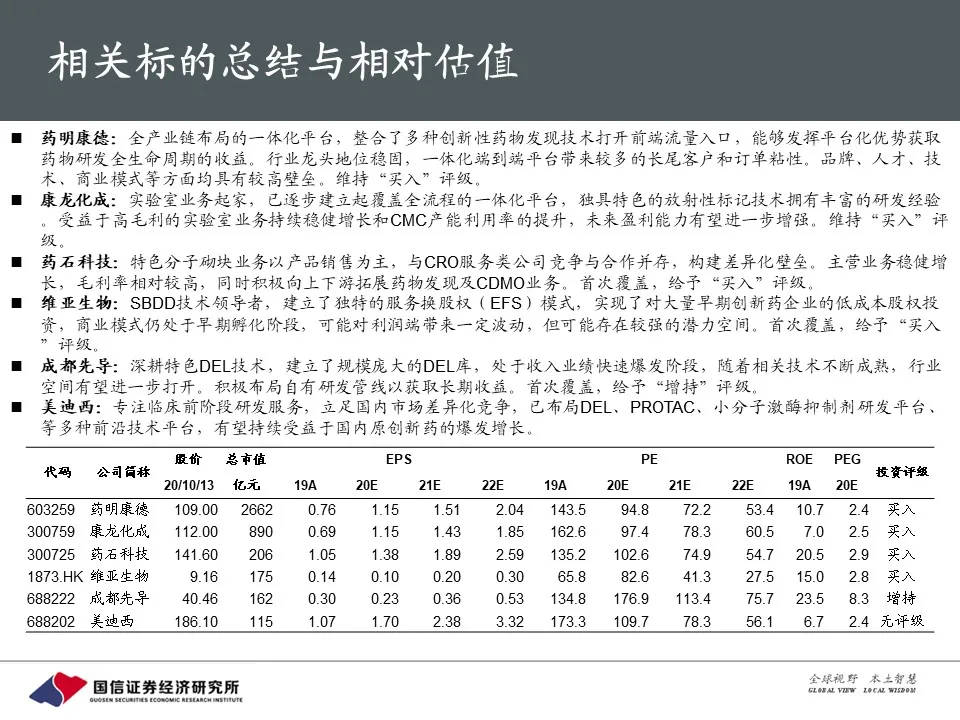

建议买入:药明康德(02359)(端到端一体化平台,行业龙头地位稳固;通过覆盖创新性药物发现技术平台,扩大对长尾客户的流量入口;下游服务、IP、产品、股权等变现形式丰富)、康龙化成(03759)(实验室业务起家,药物发现经验丰富,全产业链布局基本成形,盈利能力持续提升)、药石科技(立足特色分子砌块技术,拓展药物发现和CDMO服务)、维亚生物(01873)(以SBDD技术为基础,创新服务换股权投资模式,分享早期创新药企业长期成长收益);建议增持:成都先导(依托DEL技术,业绩处于快速成长期,建立自有研发管线,有望实现服务变现与产品变现双轮驱动);建议关注:美迪西(深耕临床前CRO市场,差异化定位国内中小客户,广泛布局创新技术平台)

报告正文

(编辑:赵芝钰)