智通财经获悉,德银发表报告表示,维持新秀丽(01910)“持有”评级,目标价21.11港元不变。该行看好新秀丽在旅行业的领先地位,强劲的现金流及市场份额,及其多品牌战略的协同效应,并表示其目标价估值是合理的。

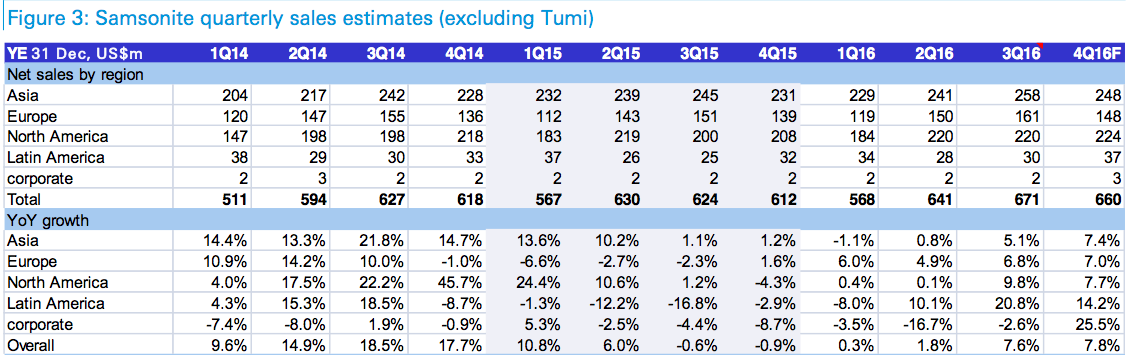

该行称,2016年三季度新秀丽(不含Tumi)的销售额达6.71亿美元,同比增长7.6%,与该行预期的6.67亿美元,7%的增速相符。

德银表示,新秀丽(不含Tumi品牌)的销售额将在2016年第四季度及2017年恢复正常水平。在Tumi被收购后其销售增长加快,该行预期Tumi将保持低至中双位数增长水平。但鉴于2017年宏观方面不确定因素增多,该行预计将不利于公司,因此该行维持对其“持有”评级。

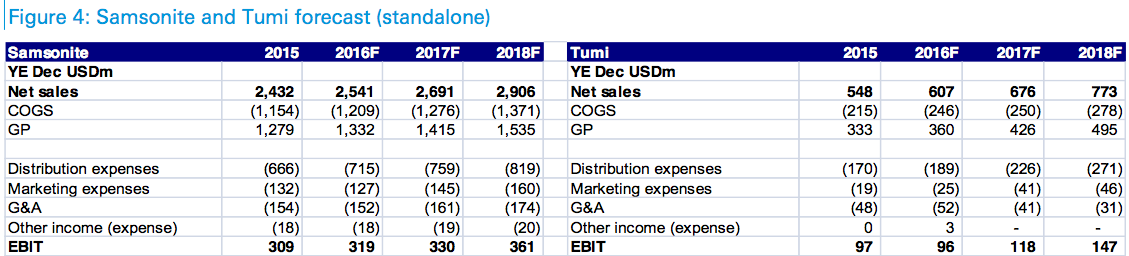

德银预计,新秀丽2016年第四季度的销售(包含整季度Tumi的业绩)将达8.49亿美元,其中来自Tumi的全季度贡献或将增长39%。若不包含Tumi,新秀丽核心销售将增长7.8%。

此外,该行将公司2016-2018财年的盈测分别下调1.8%、0.6%及2.5%,以反映2016及2017年额外的一次性收购费用,略低于之前对Tumi盈利水平的预测。

该行表示,新秀丽的核心销售在二季度放缓后已进入正轨。 该行认为,Tumi的销售增长已飙升至中双数位增长水平,并预计该品牌未来4-5年内有望实现10亿美元销售额的目标。