智通财经APP获悉,麦当劳(MCD.US)上周公布的季度销售额报告显示,该快餐业巨头在美国市场及日本和澳大利亚等其他主要经济体的现有门店营收恢复增长。麦当劳也借此机会将季度派息提高到每股1.29美元。

但报告中也有迹象表明,麦当劳仍在艰难应对卫生事件的影响,这可能会在至少2021年之前给投资者的回报带来压力。

据悉,麦当劳三季度美国同店销售额实现同比增长4.6%,而二季度美国同店销售额同比下降8.7%,并在春季和夏初关店高峰期时出现了两位数的亏损。

不过,该连锁店在去主要国际地区的规模仍在缩小,包括欧洲大部分地区、拉丁美洲和中国。第三季度全球同店销售额下降2.2%,第二季度的降幅为24%。管理层认为,其“得来速”(drive-thru)业务和不断增长的外卖平台是业绩增长的主要动力。

另一方面,报告中也有一些不尽人意的消息。麦当劳指出,美国的客流量仍在下降,这意味着增长是由较高的平均支出所推动的。早在卫生事件爆发前,麦当劳就已经在这方面苦苦挣扎,而与大流行相关的消费者行为的改变,似乎给麦当劳早餐期间的客流量带来压力,而这一现象预计将持续到2021年。

尽管股息增长是利好消息,但3%的增幅明显弱于2019年(8%)和2018年(15%)的水平。

事实上,麦当劳必须须加大广告投放力度以使销售再次走向正轨。管理层在上个季度表示,计划在卫生事件封锁期解除后进行大规模的营销。该促销计划始于第三季度,显然成功地吸引了更多的商店流量和外卖订单量。不过,目前还不知道公司必须因此牺牲多少利润。

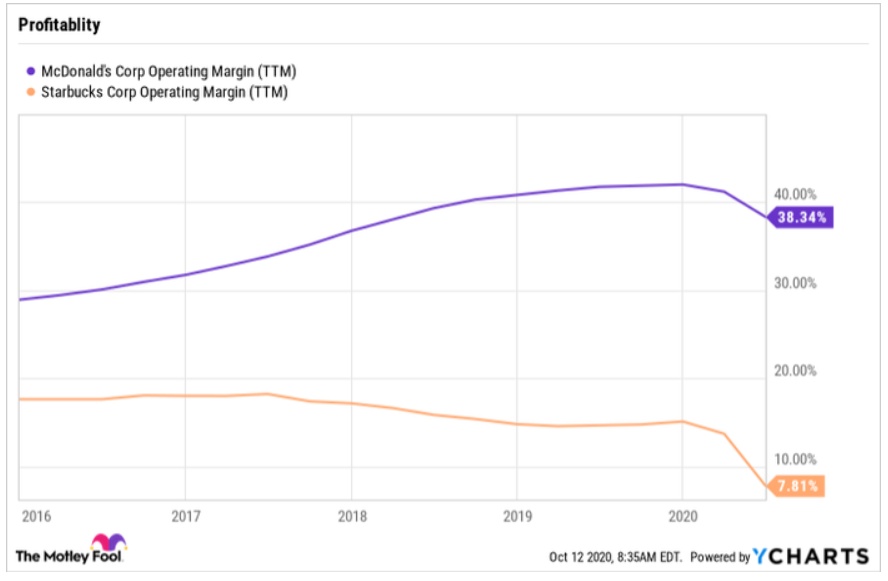

据悉,麦当劳将于11月9日公布完整财报。届时投资者应关注营运利润率,该数据在近期降至40%以下。麦当劳在美国销售额的加速增长以及在其他市场中出现需求改善的趋势,或有助于该公司在可能困难的2021年来临前重振旗鼓。

此外,公司的竞争对手星巴克(SBUX.US)也将在此期间公布业绩。与麦当劳相似,星巴克在广告和菜单定价上大肆烧钱,试图在清晨赢得更多的客流量。