本文来自微信公众号“金车研究”,作者:常菁、厍静兰。

投资亮点

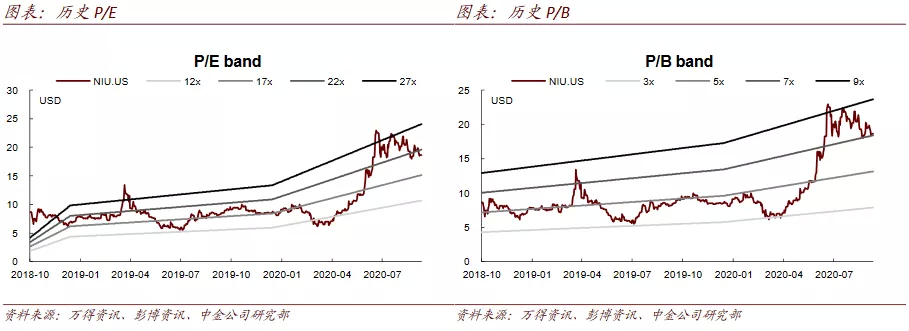

首次覆盖小牛电动(NIU.US)给予跑赢行业评级,目标价31.00美元,对应2021年30倍P/E。理由如下:

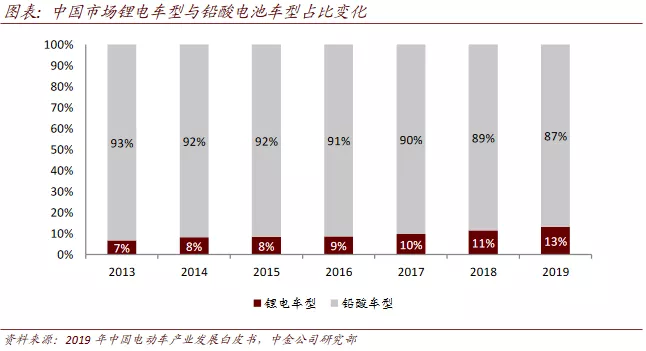

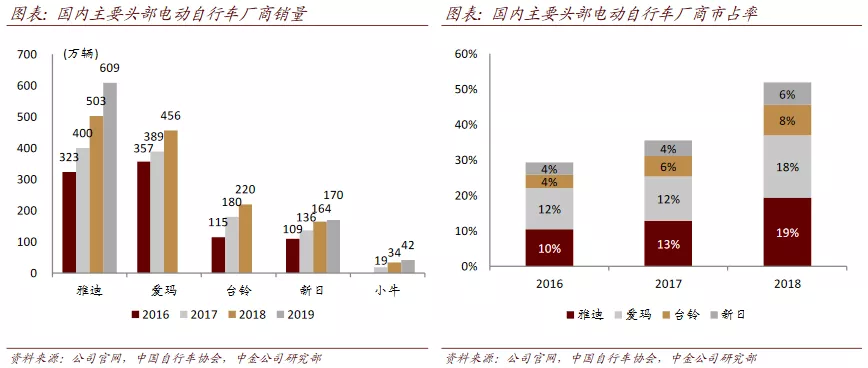

新国标驱动替换潮,加速锂电渗透率提升和尾部出清。我们认为后卫生事件时代居民对公共交通出行的规避将重塑出行方式,带动电动二轮车需求持续释放。短期看,伴随3-5年的新国标政策过渡期结束,全国城市地区1.7亿辆存量非标车面临提前淘汰,我们测算有望带动行业需求提升至5,500万辆。而新国标对车身重量的严格限制,也会加速质量轻便的锂电车型渗透率提升,我们预计到2030年有望接近60%(当前不到15%)。电动二轮车消费品属性日益凸显,将驱动技术、品牌和产品力更强的龙头市占率提升。

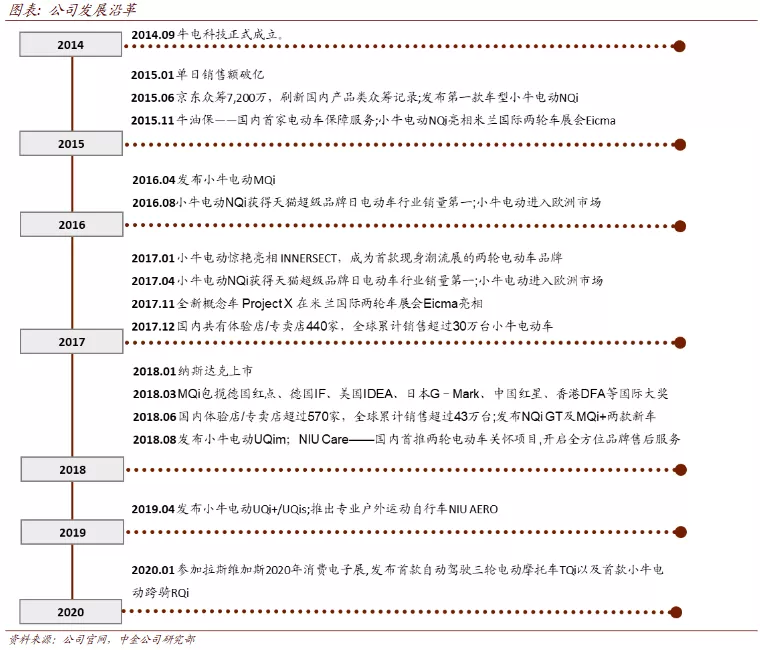

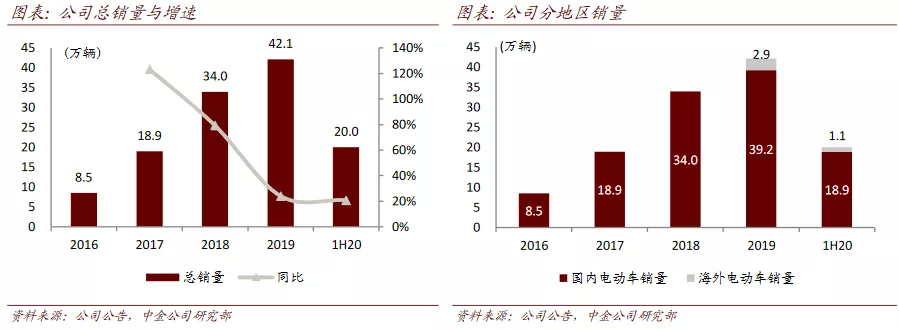

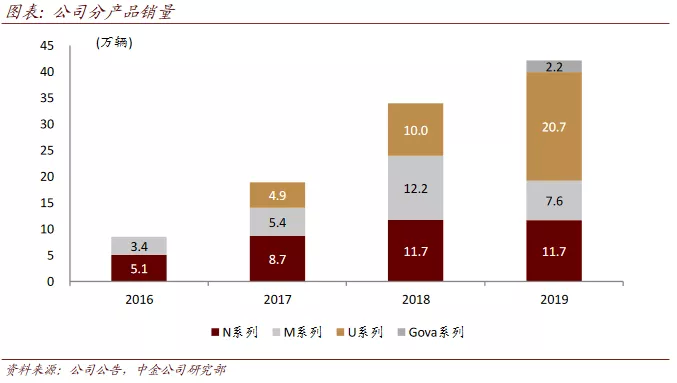

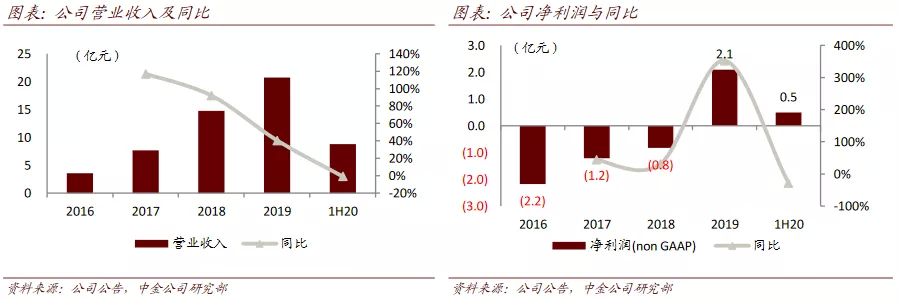

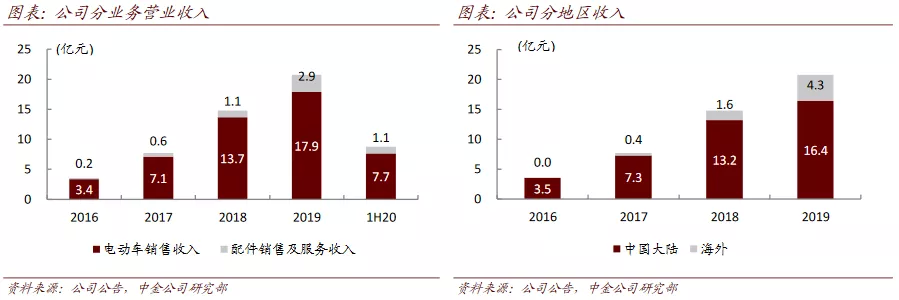

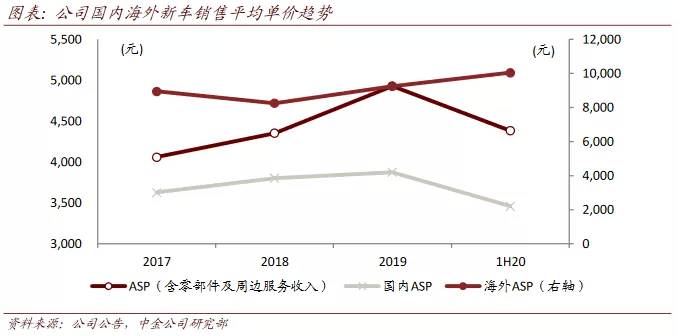

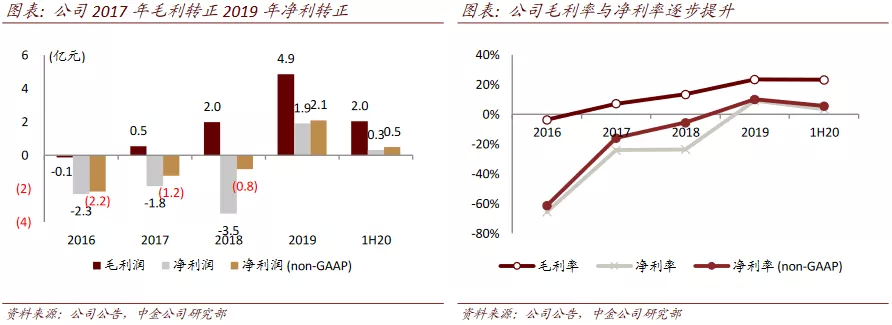

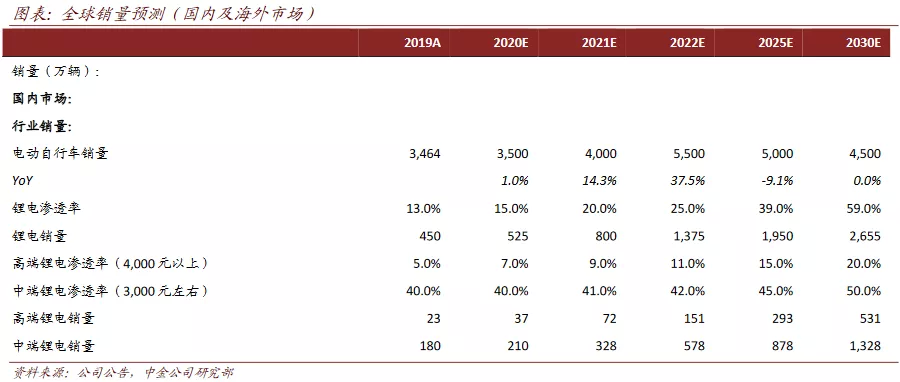

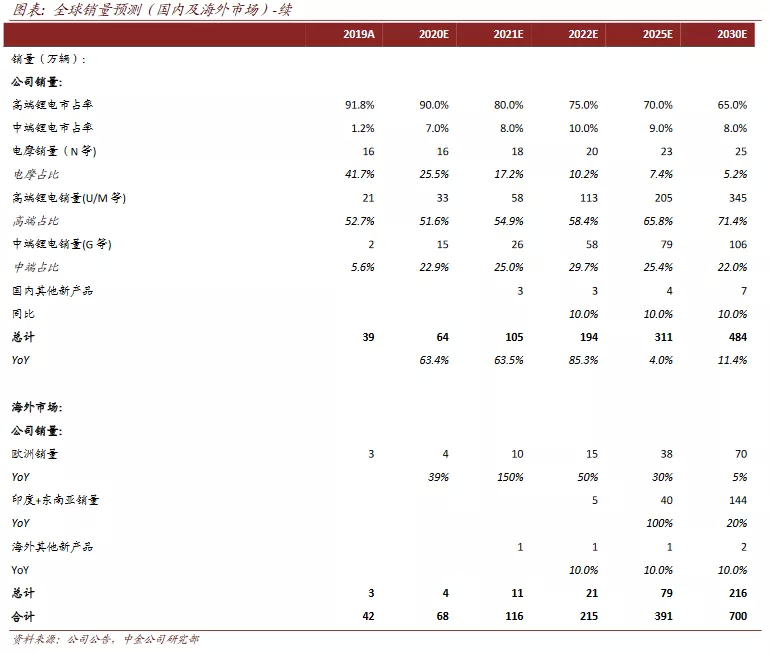

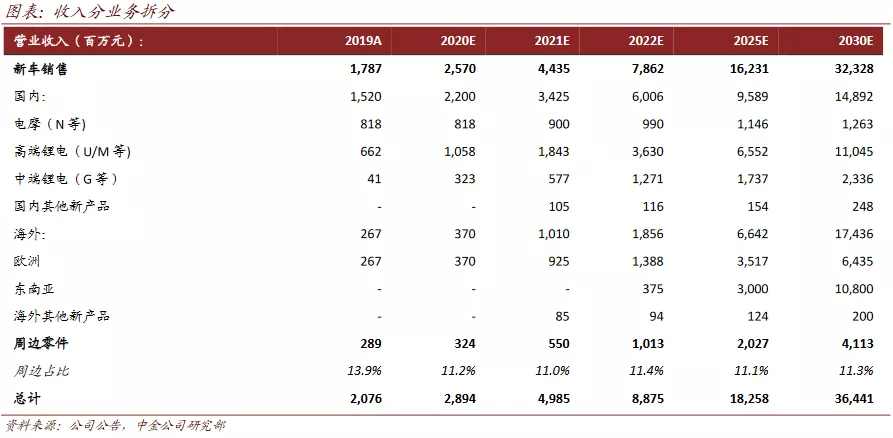

后发制胜,站稳中高端锂电市场。公司2014年成立,到现在已经拥有N/M/U/G四大电动二轮车产品系,覆盖2,500元至1万元的完善产品矩阵,带动销量和收入快速增长,2019年总销量突破40万辆,收入达到20.8亿元,实现盈利。相比其他行业龙头,公司新车销售均价达到3,823元(2倍于行业龙头),周边及服务收入占比高。能够迅速打上高端锂电的标签,得益于公司的核心竞争力,包括:1)产品导入自上而下、高举高打,营销精准;2)原创设计及核心技术赋能智能化+网联化;2)APP应用深化社交圈层属性;3)渠道布局循序渐进、管控力强;4)国际化创始人团队与品牌调性相辅相成。

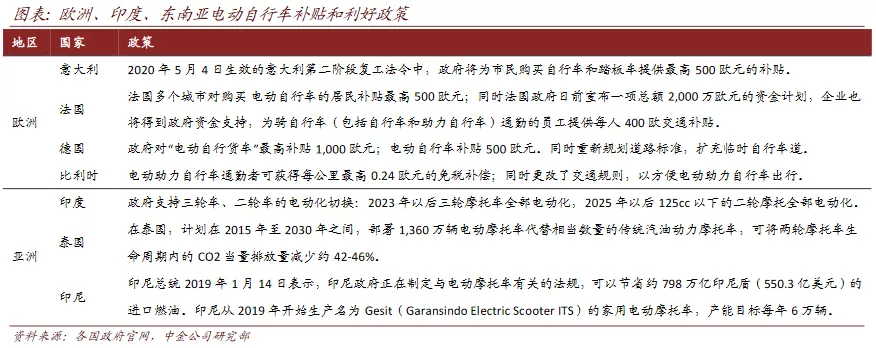

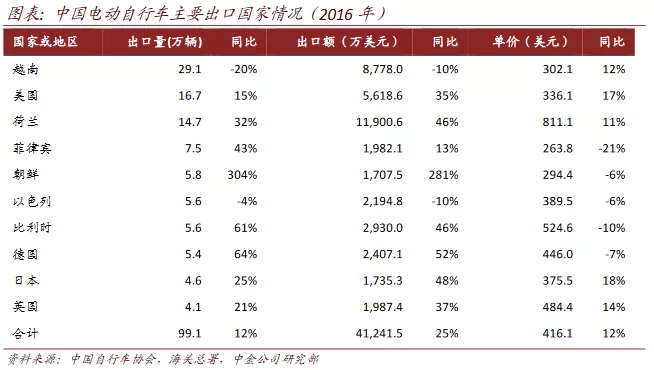

增长空间大,竞争格局好,利润弹性足。目前公司销量规模仍然较小,往前看,我们认为国内市场中高端锂电渗透率逐步提升,在高端市场公司仍将保持主导地位,同时将适度下沉中端市场,我们预计到2030年国内销量有望接近500万辆。海外市场增长空间较大,短期突破欧洲,中期布局印度+东南亚,依托国内优秀的电动车上游产业链和较大的市场规模优势,公司能够做到高质高性价比,海外鲜有对手。规模扩大提供充足的降本降费空间,将有望带动利润率持续提升。

潜在催化剂:持续高速增长的国内和海外市场销量。

盈利预测与估值

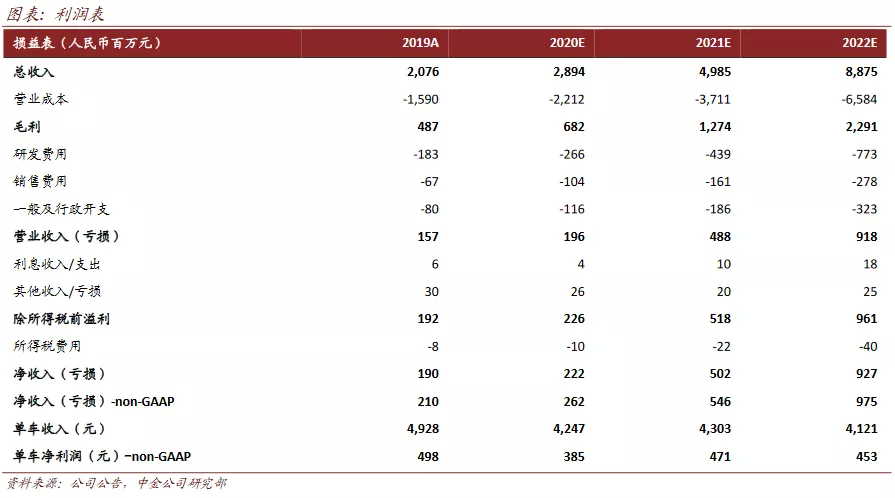

我们预计公司20~21年EPS分别为3.42元、7.13元,CAGR为61%。首次覆盖给予跑赢行业评级,目标价31美元(2021年30倍P/E),较现价具有13%的上行空间。

风险

股票流动性较差;海外市场收入占比略高,需求存在波动;高端锂电市场竞争格局严重恶化。

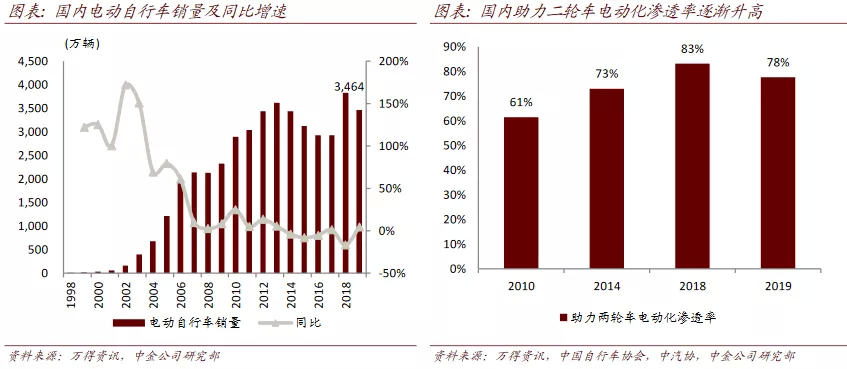

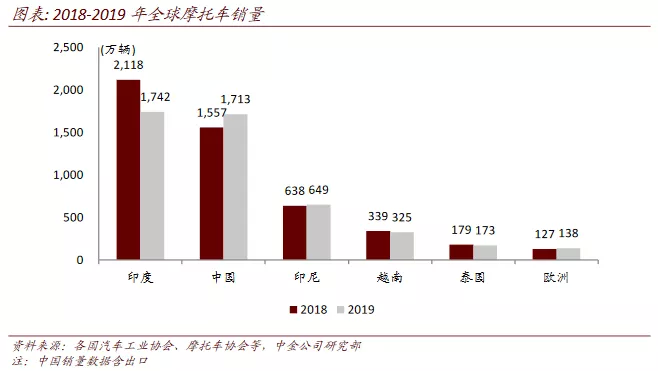

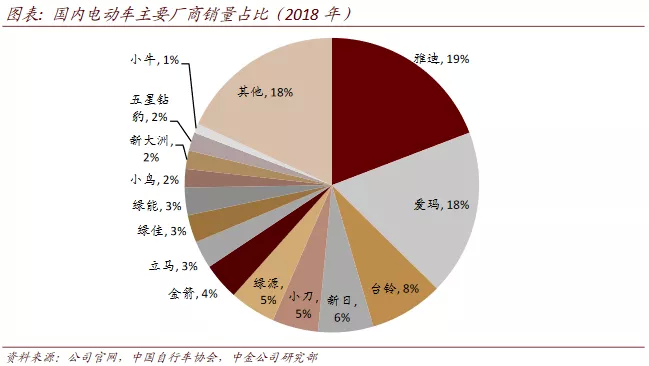

行业重点图表

公司重点图表

竞品对比重点图表

估值重点图表

(编辑:张金亮)