本文来自微信号“郭磊宏观茶座”,作者:广发证券资深宏观分析师 贺骁束。

报告摘要

第一,伴随名义增长修复和经济向潜在增长率回归,工业品价格整体上也处于上行周期。

第二,从近月价格特征看,“涨价”集中于七类产品:

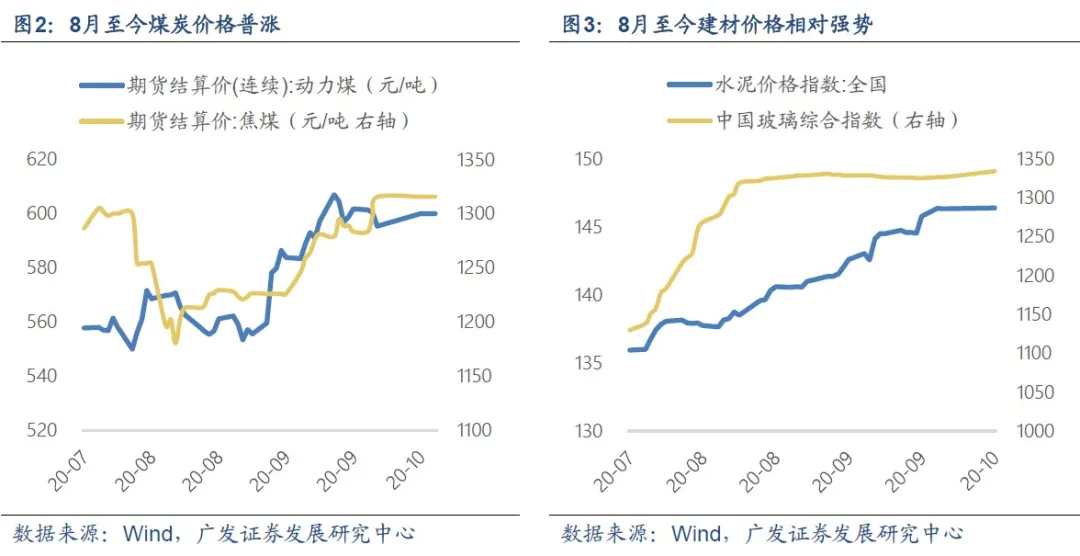

①煤炭价格普涨。

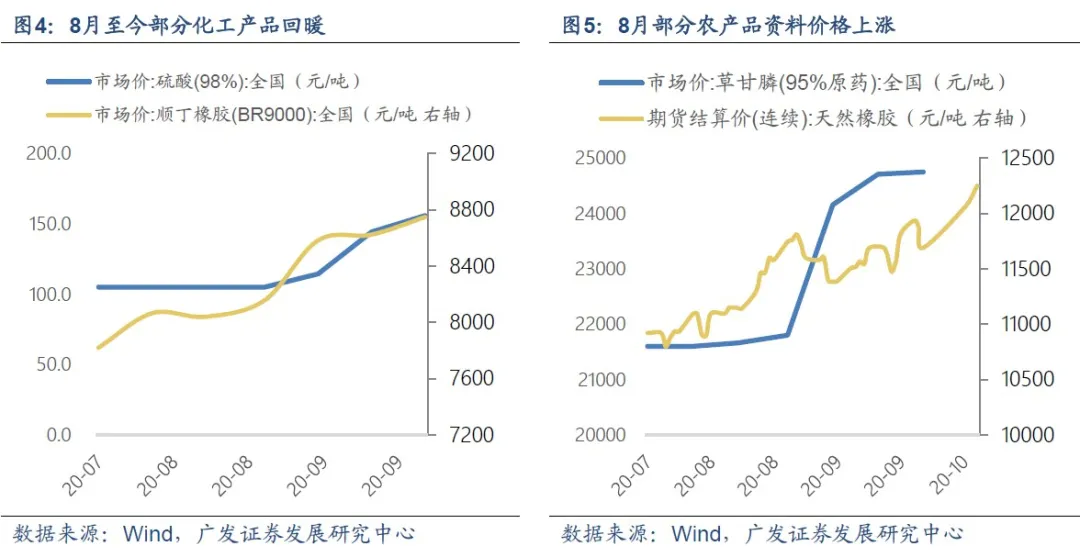

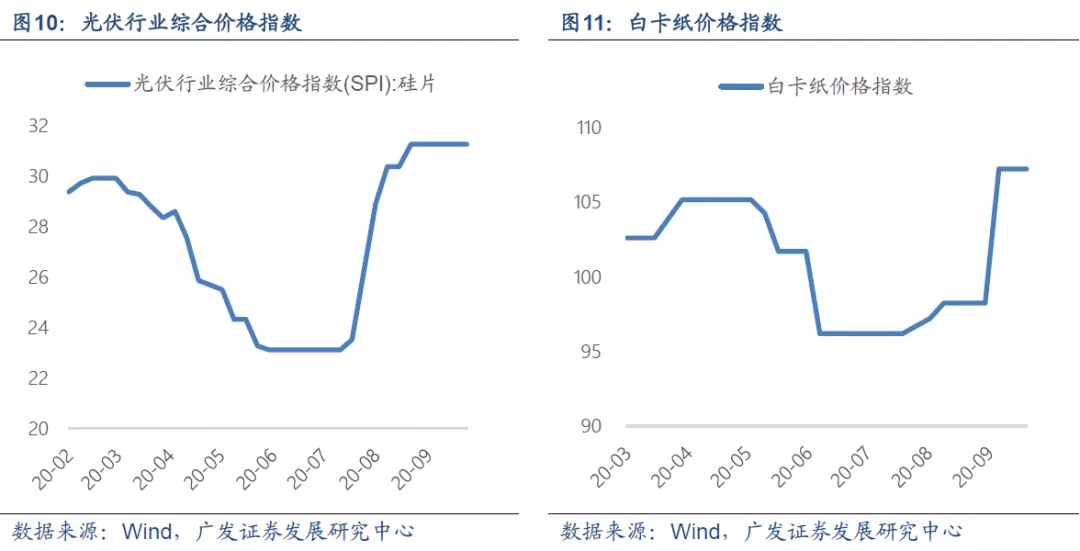

②水泥、玻璃等非金属建材价格延续反弹趋势。③化工产品中硫酸、顺丁胶聚、氯乙烯、钛白粉等涨幅靠前。④纸类涨价仍在继续。⑤光伏玻璃、硅片价格持续走高。

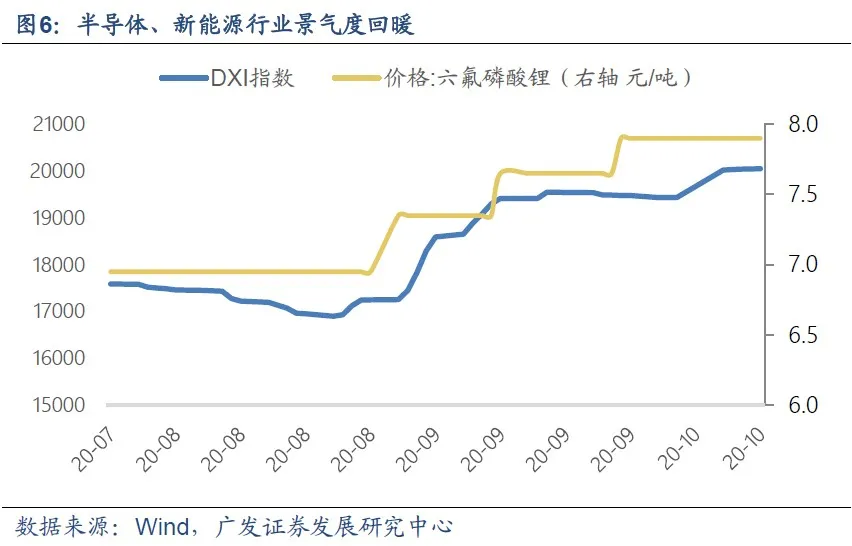

⑥新能源车驱动下的六氟磷酸锂价格上行。

⑦液晶电视面板价格上涨。

第三,这些上涨的工业品价格背后有哪些宏观和产业线索?

①基建地产链需求持续。

②汽车产业链景气上升。

③全球新能源汽车车产业链回暖。

④消费电子产业链处于景气上行周期。

⑤内外需修复背景下纺织制造产业链需求修复。

⑥新能源等产业规划的影响。

⑦疫后需求修复叠加政策因素对纸业的影响。

第四,再进一步总结,涨价的动力一般来自于需求扩张、供给反应尚未到位,及政策规划驱动,这在目前经济特征下是容易出现的。

正文

伴随名义增长修复和经济向潜在增长率回归,二季度以来工业品价格整体上也处于上行周期。

工业价格周期同步于经济周期,当前无论高频数据亦或是最新PPI同环比均处在上行趋势中,这意味着伴随经济进一步向潜在增长率抬升,工业品价格整体仍有逐步上行动能。本文旨在厘清工业品需求改善的具体结构特征。

10月10日,统计局公布全国流通(共计9大类50种)重要生产资料市场价格旬度变动:相较9月中旬而言,9月下旬共计22种产品价格上涨,23种下降,5种持平。

涨幅靠前的品种总体为煤炭、非金属建材、化工等主要工业领域,此外纸浆、光伏以及半导体等与制造业联系紧密的细分工业资料价格,亦出现一定幅度上行。

从近月价格特征具体来看,“涨价”集中于七类产品:

①煤炭价格普涨。相较9月中旬,无烟煤、普通混煤、山西大混涨幅分别录得3.8%、2%、2.2%。此外主焦煤、二级冶炼焦炭相较9月中上旬亦录得一定涨幅。焦煤价格月内保持上涨态势,库存处于低位,系下游钢厂旺盛需求影响。动力煤价格则受下游电厂补库采购冬储用煤、水泥厂旺季需求及化工行业用煤需求提振显著回升。民用无烟块煤冬储采购需求逐步释放,叠加传统下游耗煤需求尚可,农业施肥旺季,无烟煤价格自9月中旬加速上涨。截止9月14日,全国重点电厂库存去化至7400万吨,受大秦铁路检修运量兼产地发运倒挂影响,上游供应商惜售情绪严重。

此外雨季后建设项目逐渐复工,水泥等建材对煤炭的需求亦逐渐恢复,华东水泥、山西优混5500动力煤价格于9月第二周同步上涨。

政策层面:近期生态环境部印发《京津冀秋冬季大气污染综合治理攻坚行动方案》,10月后京津冀周边地区将逐渐开始采暖季限产。此外受金九银十提振,下游钢铁需求依然较为旺盛,焦煤焦炭价格亦维持韧性。

②水泥、玻璃等非金属建材价格延续反弹趋势。

水泥、玻璃价格延续反弹。截止9月30日,全国水泥、玻璃价格指数月末值环比上涨4.1%、0.3%。伴随7月底雨季结束,受灾严重地区(华东)水泥价格显著反弹,7月底至今上海、江苏、浙江等地区水泥价格涨幅录得双位数。玻璃库存方面,5月以来企业微观出货行业库存持续下降,伴随金九银十陆续启动,市场预计下游原片厂家重回涨价去库阶段。

从建材需求端来看,8月固定资产投资以及各部分累计增速均有所回升,其中基建增速从1.2%升至2.0%。基建相关融资指标中,非金融企业中长期贷款8月同比多增3000亿元,4月至今同比单月增速均超过60%。地产投资相对韧性。政策层面:伴随北方地区进入采暖季,水泥错峰限产安排或将陆续部署出台,市场预计错峰限产对相关区域水泥价格短期内存在支撑。

③化工产品中硫酸、顺丁胶聚、氯乙烯涨幅靠前。相较9月中旬,硫酸、顺丁胶、聚氯乙烯涨幅靠前,分别录得8.0%、1.4%、0.8%。考虑到硫酸主要下游如磷肥、钛白粉市场向好,整体开工率处于较高水平。顺丁橡胶、聚丙烯等品种近期上行逻辑类似,下游塑编、管材等相关行业开工率逐步好转。值得注意的是伴随三大终端需求地产、基建、汽车销售自二季度以来持续改善,MDI、纯碱以及天然橡胶等化工品表现韧性。受益于建筑类下游订单释放,原材料价格上涨等因素,龙蟒佰利等钛白粉龙头企业开启下半年第四轮涨价。

④纸类价格涨势延续:9月白卡纸价格指数环比上涨9%,针叶浆、瓦楞纸价格分别较8月上涨3.5%、0.6%。受益于下半年成品纸进入传统需求旺季,以及禁塑令与外废归零等政策出台,近期晨鸣等规模纸业发布涨价函,白卡纸与文化用纸提价落实情况较为良好。从近月数据来看,今年8月机制纸及纸制品产量同比增长7%,基本已恢复至去年下半年水平。此外由于白卡纸行业产能较为集中,春节期间白卡纸停机相对较少,开工率本身维持较高水平,因此本轮提价以白卡纸最为受益。

⑤光伏玻璃、硅片价格持续走高:受益于十四五规划、以及下游装机量回升等需求因素驱动,光伏玻璃、硅片价格持续走高,7、8、9月光伏行业综合价格指数环比涨幅分别录得14.7%、14.2%、-0.9%。

⑥新能源车驱动下的六氟磷酸锂能价格上行。二季度至今全球新能源汽车景气度回升,电解液供需格局改善推动,截止10月9日,六氟磷酸锂价格上行至7.9万元/吨。伴随苹果新机型备货周期开启,8月下旬以来NAND、DRAM闪存价格回升。

⑦液晶电视面板涨价。发达经济体基本面回暖,全球电视面板出货量稳步增长,海外渠道面板补货需求强劲。截止9月22日,21.5寸液晶显示器、32寸液晶电视面板价格已上涨至44美元、51美元/片,后者8、9月涨幅分别达到13%、16%。

若将宏观经济分为工业、服务业、投资、消费、出口、房地产六块,8月数据基本上处于全线回升阶段。

近期工业品价格结构化上涨的宏观特征,则主要集中于基建地产链、汽车与新能源、消费电子以及纺织制造景气度回暖。

第一、基建地产链:从宏观数据观察,房地产、基建投资当月隐含增速分别录得12%、7%,地产终端需求回升、基建韧性,金九银十旺季是建材、煤炭、聚合MDI、TDI等工业品价格反弹的重要原因。

①建材方面,华东、华南地区前期受汛期冲击下的建筑类需求集中回补,带动区域水泥价格反弹;玻璃涨价逐步向上游传导,冶金印染、水处理等工业部门刚需拉动纯碱表观需求。

②煤炭方面:工业生产态势仍旺,钢坯、水泥开工率处于年内较高水平,化工细分子行业开工率涨多跌少,焦煤焦炭等黑色系上游开工率整体维持高位。

③化工方面,目前涨幅靠前的品种如MDI及聚丙烯等需求支撑主要来自于十一前建筑类下游订单释放,进而拉动诸如家电、玻璃、管材塑料等衍生需求改善。磷肥需求稳定、钛白粉市场开工率高位提振下的硫酸需求,反应建筑业需求尚属稳定。

④基本金属:6-8月未锻造的铜材进口增速高达99%、81%、67%,对应伦铜亦于近期上行至6700美元/吨。考虑到国内铜消费约40%来自电网投资等领域,专项债以及表内融资渠道共同支撑下基建发力亦属既定线索,数据显示4-8月电网投资平均增速已达到11.2%。

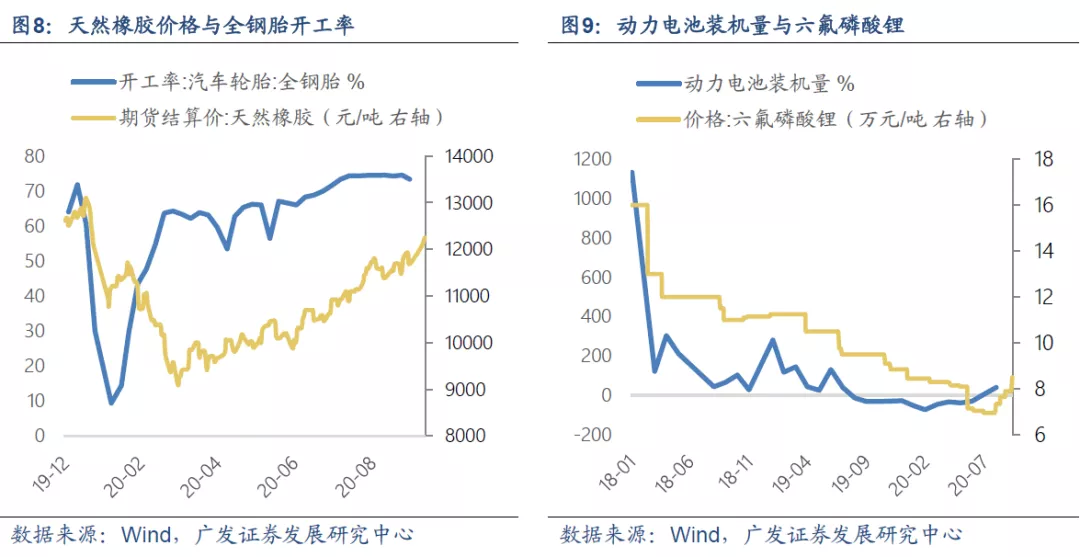

第二、汽车产业链景气度延续上行。金九银十旺季来临,目前汽车企业开工负荷延续高位,带动天然橡胶、轮胎价格大涨。首先轮胎代理商渠道走货较为积极,9月全国半钢胎、全钢胎开工率均值分别录得70.7%、74.2%。其次汽车产业链向好亦在化工(涂料)、计算机(车载系统)、与机械(发动机、基础零部件)得以侧面验证,1-8月汽车制造业利润增速高达55.8%。

第三、全球新能源产业链回暖。受益二季度至今欧洲电动车市场销量回暖,国内新能源市场持续复苏,电解液出货量明显向好,锂盐厂家订单量激增。具体来看:欧洲主要车市新能源车渗透率进一步提升,欧洲汽车制造业联盟(AECA)最新数据显示,9月德英法等9个主要国家新能源汽车销量达13.3万辆,同比增长195%。新能源需求扩张带动DMC有机硅(原料硅)价格上行,六氟磷酸锂则受原料环氧丙烷价格高企、供应紧张影响价格快速上调。

第四、消费电子产业链处于景气上行周期。海外发达经济体基本面回暖,国内电子零部件产品产销显著改善:8月自动数据处理设备及其零部件(主要是平板与笔记本电脑)同比23.5%(前值19.7%),机电产品8月整体增速为11.9%,进一步高于上月的10.2%。价格方面8月中旬以来DRAM内存、NAND闪存价格延续涨势:截止10月9日,DXI指数(DRAM综合价格指标)刷新自去年5月以来新高。

第五、纺织制造产业链需求修复。9月下旬以来受终端织造订单超预期影响,MDI、TDI价格逐步上涨。9月MDI环比大涨24.5%,涤纶长丝现金流亦出现一定程度改善。行业层面来看,当前织造订单除双十一备货以外,部分家纺及绒布类订单内外销同时好转。叠加飓风等不可抗力因素下的停产限产,多种化工品价格企稳。

第六、新能源等产业规划的影响。光伏产业(政策推动)。据“十四五”可再生能源规划,2030年非化石能源占比将达到20%。该规划上调将从政策层面大力推动国内光伏装机量,基于市场预计2025年国内非石化能源比例达到18%,2030年达到上述20%的比例测算,预计未来五年新增光伏装机需求有望在55GW以上。近期行业基本面则受下游组件、装机需求量以及平价上网等政策利好提振:6月以来国内市场竞价、户用、外送项目进入招投标建设期,欧美日韩海外市场逐步恢复,光伏玻璃、上游硅片价格持续走高。

第七、疫后需求修复叠加政策因素对纸业的影响。纸张纸浆(政策+季节性因素)。今年1月推出新版“限塑令”《关于进一步加强塑料污染治理的意见》进一步明确政策目标,并规定2020年、2022年、2025年分别禁止生产和销售、禁止限制使用的塑料产品等范围,扩大白卡纸替代需求。叠加中秋备货季来临,开学季教辅需求推动纸浆、白卡纸等产品价格持续升势,9月国内白卡纸价格指数环比上涨9%。

再进一步总结,涨价的动力一般来自于需求扩张、供给反应尚未到位,及政策规划驱动,这在目前经济特征下是容易出现的。

后卫生事件时代需求整体来说是震荡修复的;而由于各个产业链的特性不同,部分产业会存在短期内供给无法有效匹配的问题;临近“十四五规划”,部分产业也会存在加速发展的大逻辑。这几个因素都有利于价格弹性的扩大。工业品价格上行周期并不意味着价格一直上涨,而是价格机会的出现会是此起彼伏,价格本身是一个值得关注的宏观线索。

风险提示:宏观经济波动超预期;工业品价格超预期;海外卫生事件变化超预期。(编辑:mz)