智通财经APP注意到,自卫生事件开始以来,投资者就一直在寻找机会和公司,希望能在经济低迷期间认识到有利因素,而不是预期的不利因素。这种搜索不仅围绕着那些拥有数字化支持的现有模式的公司,也围绕着那些有可能或最有能力适应不断变化的市场驱动力的公司。

不幸的是,并不是所有的企业目前的模式(例如Zoom)都是为当前环境下的市场需求量身定做的。同样,并非所有公司的模式或管理都足够敏捷或灵活,以适应这种需求的急剧变化。不幸的是,投资者无法预测未来,因此,看似有根据的和合乎逻辑的期望并不总是能够实现。然而,投资者可以展望未来,考虑过去,并努力发现未来几年的良好增长机会。

星巴克(SBUX.US)就是这样的例子,尽管在社交禁令期间损失了大约30%的市值,但现在该股已经恢复到卫生事件之前的水平,而且凭借强大的基础和娴熟的管理,未来仍有望实现显著增长。

从根本上说,星巴克的资产负债表非常强劲。就在两年前,也就是2018年,星巴克与雀巢签署了一项专利使用费协议,以现金形式出售其消费包装商品的许可和分销业务,该协议价值70亿美元。

这种及时而偶然的注资增加了必要的流动性,使星巴克在这个困难但机会主义的时期,在管理资本支出和其他现金流活动方面有了额外的灵活性。

此外,在过去3年里,星巴克主要以股票回购的形式向股东返还了大量资本,使其整体稀释和流通股从2017年9月的1462万股减少到2020年6月的1169万股。

其次,星巴克的管理团队已经一次又一次地证明,尽管星巴克规模庞大,但它仍然具有创造性、可塑性和灵活性——它会随着时代的变化而变化,以满足市场需求的变化。星巴克目前面临的一个问题是,在人口更密集的地区,其门店面临着比平时更长的等待时间,导致这些主要客流量高的地区的销售损失更严重。为了提高吞吐量,该公司计划推出一个新的提货商店网络和支付方式,其中包括自动支付功能和奖励积分系统。

星巴克首创了高效的两人(收银和咖啡师分开)生产线,极大地缩短了平均等待时间和可变性,成为运营管理的经典案例。星巴克在运营上的成功并没有导致停滞不前,因为公司已经证明了它有能力通过各种手段在不同的地域和人口分布中成功地开设和有效地运营门店。

其中一个例子就是去年与阿里巴巴合作在中国推出的“Starbucks Now”模式。星巴克现在的成功表明,即使在一个历来选择茶作为其主要咖啡因饮料的国家,星巴克在向城市人口提供咖啡方面仍取得了多么大的成功。

作为整个餐饮业正奋力应付减少产能限制和需求的不断增长,星巴克的能力和证明适应多元化市场的历史环境和创造新的增长机会将2020年的阻力变成动力。

未来的增长在海外

虽然星巴克的历史是在美国,但它的未来很可能是在国外,因为它在寻找不那么饱和的市场。其中一个市场就是中国,中国已迅速成为星巴克的第二大市场,而且可以说是增长潜力最大的市场。

许多人认为,中国的竞争已经加剧,尽管星巴克的成功不可避免地导致了来自本地模仿者的竞争加剧,但这一点不应引起太大关注。如果这是一个值得高度关注的问题,中国将不会是世界上唯一的最大奢侈品市场。LVMH和其他奢侈品牌已经证明,虽然本地模仿者可能能够复制产品,但他们无法成功复制品牌或体验。

事实上,没有任何一家像星巴克这样以饮料为先的快餐帝国。“简而言之,星巴克的顾客购买的不仅仅是饮料,他们购买的是一种体验。

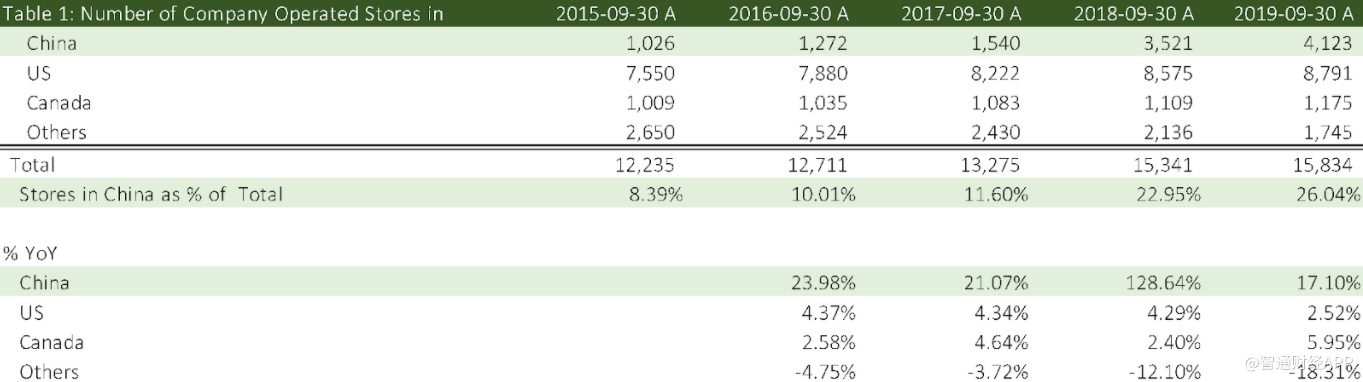

一种标准化的、受季节影响的、高质量的、稳定的体验,已经成为全球范围内星巴克品牌的标志。星巴克在中国门店的快速增长(见下表)不仅证明了过去的成功,也进一步预示了未来的发展趋势。

在与美国的Valor Siren Ventures投资1亿美元之后(星巴克承诺为Valor Siren Ventures I投资1亿美元),星巴克还与中国红杉资本(Sequoia capital china)签署了一份类似的风险投资协议,投资于食品和零售技术领域,这表明该领域有望加快创新步伐。

与世界上最负盛名、最成功的风险基金合作,进一步证明了星巴克不仅在善用资本,而且在不断寻找新的增长机会和乘数效应,无论是内部开发的,还是外部获取的。这些投资决定进一步支持了星巴克强大的管理团队,他们在保持战略重点的同时继续多元化。公司没有集中资源开发内部技术或聘请内部风险投资,而是选择与现有团队和企业家合作,他们的前沿理念可以成为游戏规则的改变者,同时公司寻求使其已经经过时间考验的商业模式经得起未来考验。

虽然这种策略在纸面上对股东很有吸引力,但它在现实中似乎也发挥得很好,因为VSV所投资的公司组合显示出了巨大的前景和对星巴克整体业务的适用性。从植物性蛋白质到城市农业,每家公司都参与或围绕着食品相关频道的几个趋势主题之一,而随着未来的展开,这些主题肯定会继续获得动力。这一战略中,星巴克不仅将继续获得资本收益,还能将相关的创新首先应用在其店面,使公司在激动人心的新领域和新渠道中进一步有别于市场。

星巴克在中国不断提高其品牌认知度,并将自己融入中国的文化和社会,与此同时,其投资的公司也在不断努力,提供越来越多的创新产品和服务。这种模式如果在中国继续被证明是成功的话,那逻辑上讲该公司将继续采用类似的战略,以扩大其足迹,并继续在不那么被渗透、不那么饱和的市场建立自己的品牌,同时继续寻找全球增长机会。

真正独特的业务

如果消费者认为星巴克和其他主要的食品和饮料连锁店一样,那其应该三思了。星巴克是唯一一家在全球范围内都有开店的咖啡店,它提供以下每一种产品,价格合理,利润可观:

快速可靠的服务,咖啡,放纵的饮料和更多。

为咖啡爱好者提供优质的店内体验。

第三方商店的瓶装即食饮料(百事公司合作)。

以健康为导向的早餐和其他食品。

全豆和磨碎咖啡,雀巢胶囊与星冰乐。

虽然部分消费者可能不喜欢星巴克,或者认为它的质量不如当地的咖啡店。然而,提供一杯独一无二的咖啡从来都不是星巴克的目标。成为这个星球上最受欢迎和最具辨识度的咖啡店是它的目标,从这个意义上说,它已经并将继续在没有明显威胁其立足点的情况下取得成功。

估值

现在投资者可以先关注一下在最近的收益电话会议上从管理层那里听到的消息。

营收增长

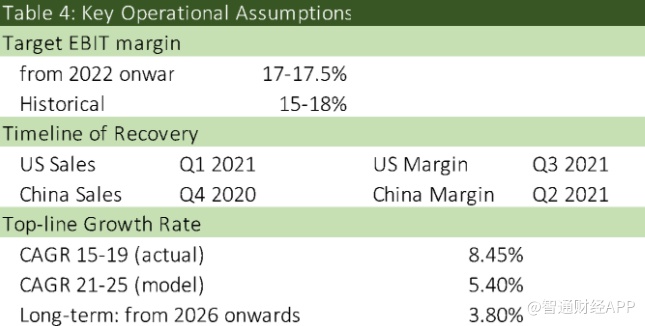

管理层预计,美国和中国的收入将分别在21年第一季度和20年第四季恢复到疫情前的水平。这反映了消费者对社交距离和安全程序的乐观看法,因为市场会根据这种新的“常态”做出相应调整。

通过为门店模式配备更具适应性的系统,我们可以合理地预期,随着公司走出这个大流行时代,在未来几个季度,所有门店的吞吐量将得到提高(同时保持这一额外的弹性层)和更快的销售增长。

营业利润率

许多分析师质疑,为何管理层预计在营收回升一到两个季度后,利润率就会回到卫生事件前的水平。然而,这是完全有意义的,因为公司开始意识到,如果不增加昂贵的安全规程,销售水平不会恢复到正常水平,这将在短时间内拖累利润。从长期来看,这些安全措施在增加成本的同时,也将推高营收——这是规模经济的传统范例,因此利润率将会提高。

资本支出

随着星巴克将老门店转变为更注重卫生安全的模式,并开设以卫生安全为导向的新门店,预计将增加资本支出。虽然这在一开始会损害现金流,但该公司今年早些时候利用较低的市场利率获得了短期和长期融资。

内在价值

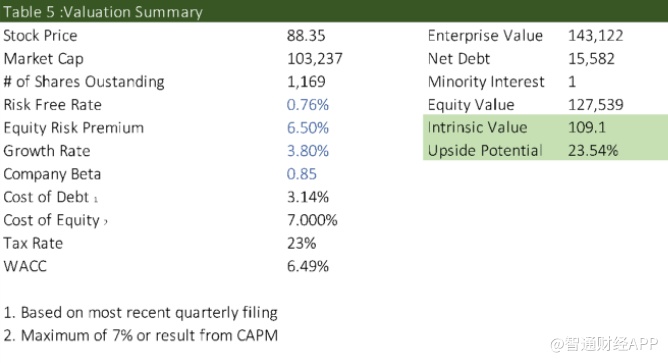

根据上述假设,贴现现金流估值产生的公允价值价格为每股109美元。这个估值较当前股价有23.5%的上涨潜力,这是一个很好的回报,尤其是在受打压的食品行业。

总结

多年来,星巴克从事各种销售渠道,但他们都围绕着提供一个难忘和独特的咖啡体验。说到全球咖啡品牌,星巴克的品牌是首屈一指的,投资者能想到第二家咖啡连锁店吗。虽然该股现在确实有不错的表现,但目前的估值似乎不仅公平,而且提供了一个很好的买入机会。随着星巴克在国内外的地位不断巩固,它能继续发展壮大。