本文来自“中金汽车研究”,本文原标题《行业前瞻:四季度的四条主线》,本文作者王雷、常菁、任丹霖、陈真皓

投资建议

公共卫生事件后车市需求呈现稳健恢复,板块估值仍有提升空间。我们对于四季度的投资逻辑进行梳理,主要分为四条主线:向新而行,品牌自信,产销恢复,海外修复。

理由

向新而行:新能源汽车维系热度,电动两轮崭露头角。过去德系三强对电动化的步调并不统一。大众集团对纯电动化的规划最为激进,宝马集团以插电混动车型作为过渡,而奔驰仅推出 EQC 试水市场且销量不尽如人意。近期宝马在畅销车型X3 上推出了纯电动版本 iX3,戴姆勒奔驰发布了自己的最新电动化路线。德系三强在电动化上路线又开始达成共识、向“新”而行。我们认为比亚迪基本完成了估值重构的阶段,后续重点看两个催化剂:1)“汉”销量数据能否持续爬坡。2)DM4.0-i 带来的放量预期。同时,我们认为运营效率高、全年效率有望超预期、估值仍处低位的理想汽车也存在上行空间。另外,电动二轮车行业新国标政策的执行将带来较大规模的存量替换,我们认为小牛电动(未覆盖)将成为受益标的。

品牌自信:自主崛起,品牌分化。近期结束的北京车展中,我们认为自主品牌新车型的推出速度和迭代速度更快。我们认为国内车市逐步进入存量市场阶段,强产品力来自于快速迭代更新。头部自主根植中国市场,逐步扁平化产销研体系,能够直接触达消费者需求,形成快速反馈。此外,我们认为在中国汽车工业近 20年的高速发展中,自主车企从学习跟随转向正向开发探索,当下进入了在部分领域实现超越的收获阶段。性价比不再是唯一优势,自主品牌开始具备挑战 15-20万元级别车型的能力。我们认为销量表现强劲,A/H 溢价有望缩窄,欧拉尚未体现估值的长城汽车后续仍存在上行空间。我们预计伴随定增落地,长安汽车业绩将在 3 季度开始兑现。重卡方面,潍柴动力产品力增强,市占率有望回升。

产销恢复:2021 年高增长的确定性不断增强。低基数下 2021 年有望录得 10%以上增长。目前看 3 季度车市恢复符合预期,若 4 季度仍能实现与历史水平相当的环比走势、经济活动恢复常态,我们认为 2020 年需求回暖的逻辑仍然适用于 2021年,同时还会叠加 2020 年低基数的影响。量化来看,我们假设 2021 年首购需求同比+5%,换购需求为保有量/28(更换基数与 2019 年持平),增购占比与 2019年持平,那么得到 2021 年乘用车销量为 2245 万辆,同比+14%。我们认为在行业复苏的情况下,华域汽车作为强“Beta”将会受益。

海外修复:海外公共卫生事件有所反复,但车市回暖较快。海外市场(欧洲、美国)受公共卫生事件影响 3 月-6 月销量同比大幅下降,但 7-8 月的同比降幅已经收窄到 20%以内,9 月美国、德国等主要市场乘用车同比增速转正,恢复较快。往前看,从控制较为得力区域(中国)和完全不加控制区域(美国)来看,都是震荡新低点高于前期低点,我们预计海外车市增速表现将振荡向上,逐步恢复正常。对于海外市场收入占比较高的零部件公司,我们预计 2 季度会是海外业务最差时点,而 3、4季度海外市场业务将逐步回暖。我们认为受益于海外市场复苏的标的包括:继峰股份、有子公司上市需求的均胜电子。

盈利预测于估值

推荐比亚迪股份(01211)、理想汽车(LI.US)、长城汽车(02333)、长安汽车、潍柴动力(02338)、华域汽车、均胜电子,建议关注小牛电动(NIU.US)(未覆盖)。

风险

后续车市销量复苏不及预期;海外公共卫生事件反复,影响行业恢复。

正文

产销向上走,水往低处流

产销向上走,已经站上需求恢复的起点

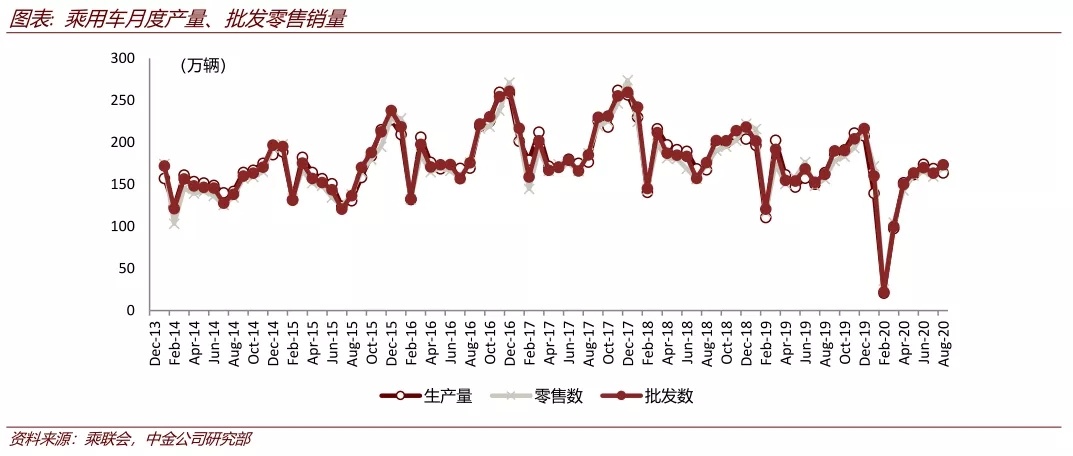

7、8 月零售、批发环比表现较好,公共卫生事件后车市需求呈现稳健恢复。根据乘联会数据,8 月狭义乘用车产量 164.4 万辆(同比-0.2%,环比-2.5%),零售销量 170.3 万辆(同比+8.9%,环比+6.5%),批发销量 173.6 万辆(同比+7.0%,环比+5.9%)。8 月零售实现同比大幅增长,为 2018年 4 月以来最大涨幅,7、8 月零售、批发同比高增长有去年清库存后低基数的影响,但从 8月环比表现看,公共卫生事件后车市需求呈现稳健恢复。

根据乘联会数据,我们预计 9 月批零销量环比增长在 15%左右,达到历史平均,新车型的上市和北京车展的开幕催化购车热情,我们预计金九的行业旺季得以体现。

普遍购车需求释放,高线城市叠加限购部分放开带来额外增长。分城市级别来看,一线城市上牌量同比增长最大,达到 19.7%。四线城市次之,同比增长 16.1%,我们认为低线城市主要是购车需求释放带来的销量恢复,而高线城市则叠加限购部分放开、带来更高增速。

水往低处流,汽车板块估值尚未过热

2020 年 1Q-3Q,沪深 300 涨幅为 12%,根据申万一级行业划分,涨幅前三的板块分别为休闲服务(73%)、电气设备(50%)、食品饮料(47%),汽车板块涨幅为 22%。从 2020 年 P/E 的绝对数值来看,软件、计算机、生物制药分别以 78.8、70.7、52.2 倍 P/E 位列前三,汽车行业 P/E 为 28.6 倍,排名较靠后。随着国内车市销量复苏、海外公共卫生事件逐步得到控制,我们认为汽车板块整体估值仍有上涨空间。

向新而行:新能源汽车维系热度,电动两轮崭露头角

过去德系三强(大众、宝马、戴姆勒)中,对电动化的步调其实并不统一。大众集团由于柴油排放门影响、对纯电动化的规划最为激进,宝马集团以插电混动车型作为过渡,而奔驰仅推出 EQC 试水市场且销量不尽如人意。近期宝马在畅销车型 X3 上推出了纯电动版本 iX3,戴姆勒奔驰发布了自己的最新电动化路线。德系三强在电动化上路线又开始达成共识、向“新”而行。

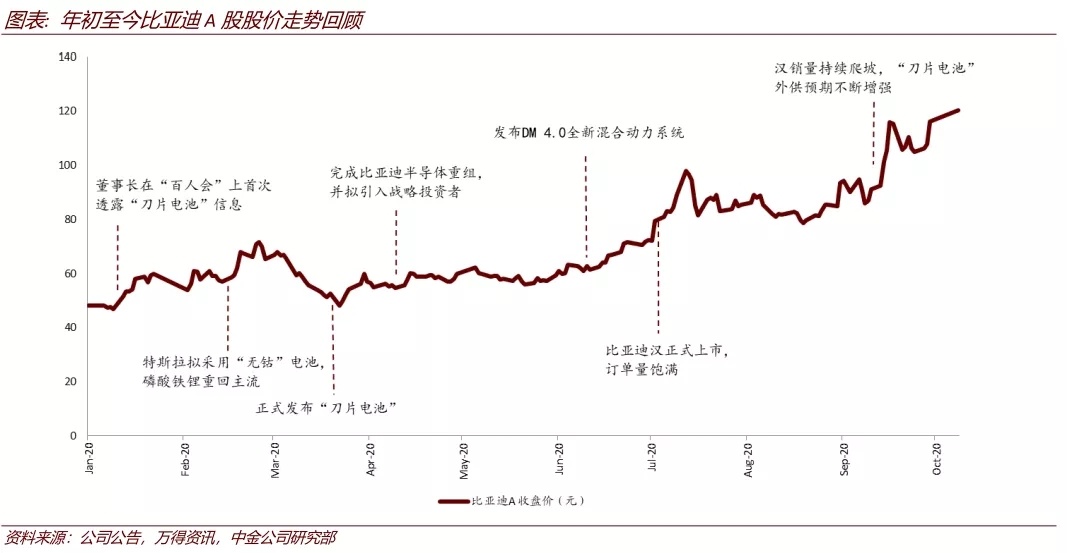

比亚迪:估值重构完成,进入数据追踪阶段;仍存向上空间,需两个催化剂

我们认为,年初至今比亚迪股价经历了如下估值重构历程:1)刀片电池使得铁锂重回赛道;2)比亚迪半导体引入多元化股东结构,分拆上市预期增强;3)高端车型“汉”上市,订单饱满,带来品牌向上突破。

按照我们对比亚迪的分部估值,传统汽车及云轨业务给予估值 0 亿元,新能源整车业务 1181亿元,比亚迪半导 400 亿元,比亚迪电子 621 亿元,电池业务 1571 亿元。

后续估值继续向上需要两个催化剂:“汉”提升估值,DM4.0 提升销量。1)“汉”销量数据能否持续爬坡,并突破 6 个月“半衰期”(指汽车销量从峰值衰减到 0.5 倍峰值以下所用的时间)。历史上比亚迪的新能源车存在“半衰期”,即新能源车销量衰减的周期大约在 1-2 个季度,而燃油车的半衰期大约在 3-4 个季度,因此“汉”车型是否能持续 4,000-5,000 以上销量超过半年会是一个很重要的观测点 2)DM4.0-i 带来的放量预期。DM4.0i 的成本差据我们测算仅有 1.7 万元人民币左右,基本意味着和 BYD 燃油车处于平价水平,2021 年 2C 端的车型放量我们预计和 DM4.0 版本有较大关联性。

理想汽车:运营效率高,全年交付有望超预期,估值仍处低位

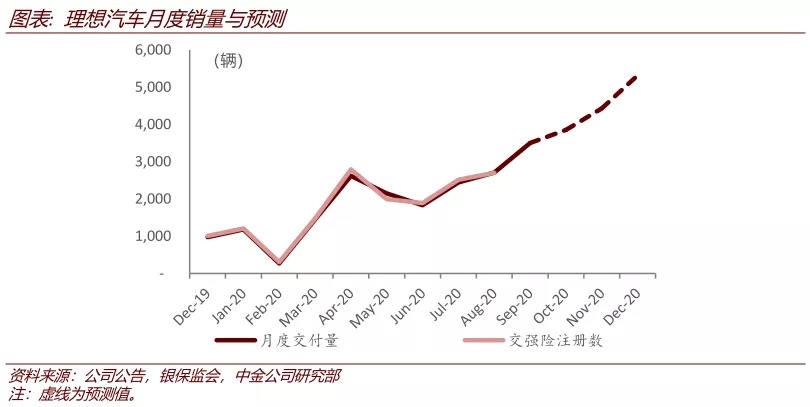

9 月销量再创新高,理想 ONE 成新势力销量最高单一车型,且 2020 年销量有望超预期。理想汽车 9 月完成交付 3,504 辆,环比持续爬坡,增长 29.3%,继 8 月后,再次创下交付量历史新高。我们回顾理想汽车历史销量走势,公司经历了春节和公共卫生事件前的初始交付期、公共卫生事件后的产量爬坡和订单大批消化期,目前已进入订单和产销的稳步增长期。我们认为公司销量环比表现良好,屡创历史新高,体现了公司当前较好的新订单获取势头。同时,我们也认为这是公司渠道扩张的结果:公司全国零售中心数量已从 7 月底的 21 城 25 店,扩展至 9 月底的 30 城 35 店。横向比较,理想 ONE 9 月销量超过了蔚来 ES6、小鹏 P7、威马 EX5 等车型,成为“造车新势力”车企中最畅销的单一车型。我们预计 10-12 月理想销量月度环比增长分别可达到+10%/+15%/+20%,对应四季度销量 13,606 辆,对应 2020 全年预测销量 3.2 万辆。

运营效率高,当前估值仍低。我们认为,在公司良好的销量表现下,也体现着其较好的运营效率。从单店销售量角度,9 月理想汽车单店销量达到 100 台。相比之下,蔚来约 29 台/店,小鹏汽车约 19 台/店,威马约 19 台/店。理想汽车在单店销量上,以低成本、小面积、少人员的城市展厅,已经达到了传统车企大规模 4S 店的成效,同时超过其他造车新势力。估值角度,我们认为理想汽车估值仍低,当前股价对应公司 6.7x 的 2021 年EV/Revenue,较一致预期下特斯拉的 9.6x 和小鹏汽车的 8.2x 有较大距离。

小牛电动(未覆盖):新国标驱动替换潮,后发制胜站稳高端锂电市场

行业层面:我们认为后公共卫生事件时代居民对公共交通出行的规避将重塑出行方式,带动电动二轮车需求释放。短期看,伴随 3-5 年的新国标政策过渡期结束,全国城市地区 1.7 亿辆量非标车面临提前淘汰,我们测算有望带动行业需求提升至 5,500 万辆。而新国标对车身重量的严格限制,也会加速质量轻便的锂电渗透率提升,我们预计到 2030 年将接近 60%(当前不到15%)。电动二轮车消费品属性凸显,将驱动技术、品牌和产品力更强的龙头市占率提升。

公司层面:公司 2014 年成立,到现在已经拥有 N/M/U/G 四大产品系,2019 年总销量突破40 万辆,收入达到 20.8 亿元,实现盈利。相比其他行业龙头,公司新车销售均价达到 3,823元(2 倍于行业龙头),周边及服务收入占比高,迅速打上高端锂电的标签,核心竞争力包括:1)产品定位由上而下、高举高打;2)原创设计及核心技术赋能智能化+网联化;2)APP应用深化社交圈层属性;3)渠道布局循序渐进、管控力强;4)国际化创始人团队与品牌调性相辅相成。

增长空间大,竞争格局好,利润弹性足。往前看,我们认为国内市场中高端锂电渗透率逐步提升,在高端市场公司仍将保持主导地位,同时将适度下沉中端市场,我们预计到 2030 年国内销量有望接近 500 万辆。海外市场增长空间较大,竞争格局良好,公司有望短期继续突破欧洲,中期布局印度+东南亚。

品牌自信:自主崛起,品牌分化,强者更强

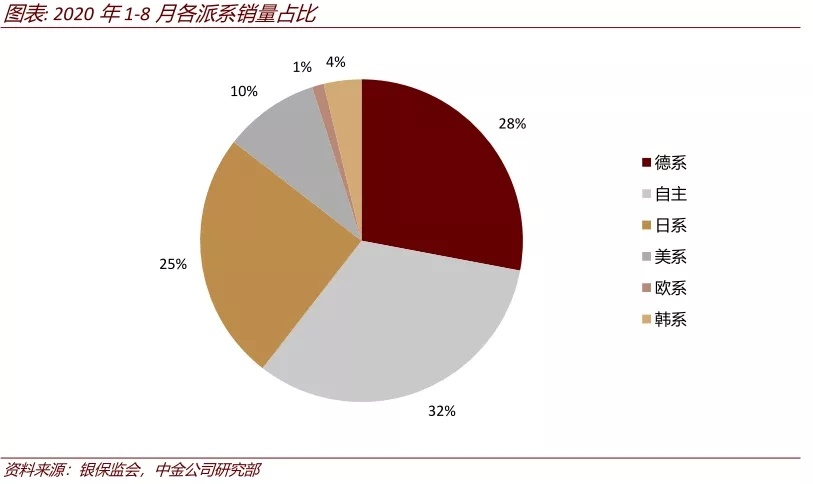

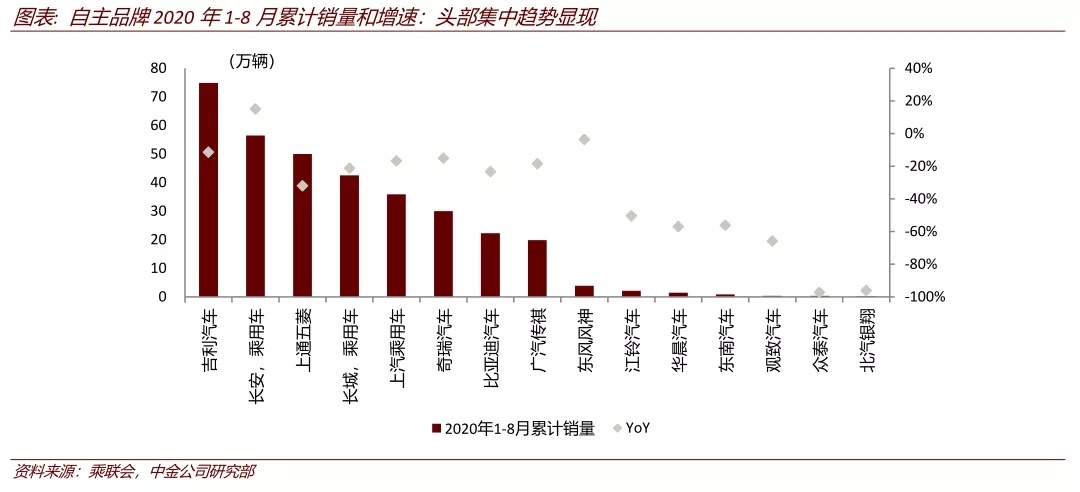

2020 年 1-8 月乘用车上牌量总计约 1,128 万辆,自主品牌上牌量达 367 万辆,占比最高,约为 32%。其中头部自主品牌销量同比增长明显,头部集中趋势显现。一线自主 8 月总上牌量为 31.4 万辆,同比+24.7%,其中长安汽车 8 月上牌量为 8.9 万辆,同比+73.5%,长城汽车 8月上牌量 6.6 万辆,同比+37.8%。2019 年以来,头部自主企业占全部自主上牌量比例持续攀升,占比从 2018 年 12 月的 46.8%上升至 2020 年 8 月的 56.6%,外部经济环境带来的变化,加速了尾部企业出清、头部集中的趋势越发明显。合资品牌中,头部品牌和日系品牌表现较强,尾部合资品牌同比下滑严重。

刚刚结束的北京车展中,我们观察到自主品牌新车型推出和迭代速度更快,车展中自主品牌共推出全新和换代车型 68 款,其中一线自主品牌均有多款车型亮相;而合资品牌共推出全新和换代车型 14 款,数量相对较少。车展中共推出新能源车 160 台,其中自主车企新能源车 147 台,占到绝大部分。我们认为在国内车市进入相对存量市场的阶段,强产品力来自于快速迭代更新,而头部自主根植中国市场,逐步扁平化产销研体系,能够做到直接触达消费者需求,形成快速反馈。

此外,我们认为,在中国汽车工业近 20 年的高速发展中,自主车企从学习跟随转向正向开发探索,而当下则进入了在部分领域实现超越的收获阶段。性价比不再是唯一优势,自主品牌开始具备挑战 15-20 万元级别车型的能力。我们认为头部自主将逐步形成产品力提升->品牌力提升->市场认可度提升的正向反馈。长安 CS75 PLUS 中有 30%左右的销量为顶配 15.5 万元的车型,而以红旗为例,8 月开始月销突破 2 万辆,搭载 1.8T/2.0T、售价在 20 万元左右的 H5 和 HS5 月销均超过万辆,强动力、高配置在自主车型中具有稀缺性,帮助自主品牌杀出高端化的空间。

长城汽车:销量表现强劲,A/H 溢价有望缩窄,欧拉估值尚未体现

9 月销量在高基数情况下仍高增长。9 月销售 117,812 辆,同比+17.8%,其中哈弗品牌销量为 79,120 辆,同比+5.4%。欧拉表现亮眼,9 月销量达 6,619 辆,同比+253%、环比+38%,其中,欧拉黑猫销量达到 5,141 辆,环比+37%;欧拉白猫上市 3 月累计销售 2.2 万辆。从上牌量数据来看,黑猫(R1)销售中 To C 端占比较大,体现较强的实际终端需求。营销能力提升是内部组织结构调整的最直观体现,而后续有望逐步反馈到研发、生产和销售的全过程中,最终体现为产品力提升。

作为近期传统车企中最亮眼的标的,长城不仅享有较强的产品周期、品类拓展、也受益于内部组织结构调整带来的事业群组。我们认为后续还有两个看点:1)尚未完全估值体现的欧拉品牌和 2)光束汽车是否可以将张家港作为低成本制造基地,成功大规模出口海外。

长安汽车:预计伴随定增落地,3 季度业绩开始兑现

自主品牌强周期更显自信,福特站稳盈亏平衡之上。对于长安自主而言,目前 CS 系列已经形成比较完善的多点开花的轿车+SUV 产品矩阵,未来除了对现有车型的加速换代外,蓝鲸动力的搭载也将持续赋能,带动销量增长。UNI 系列与 CS 系列形成明显差异化,我们认为能够实现客群的有效外延,整体有望带来 40 万辆的增量贡献。对于长安福特,我们认为林肯和福特仍将持续导入高端车型带动增量和品牌修复,我们保守估计在林肯和福特新车的带动下,长安福特整体年销量能够保持在 30 万辆以上。

估值提升有空间,多重利好有望形成催化剂。车市需求企稳确定性不断增强,市场对于明年预期更加乐观,我们认为拥有强产品周期的个股走势会更加坚决。往前看,我们预计销量强劲->定增落地->盈利释放将有望接力成为公司估值提升的重要催化剂。除了 9 月强劲的销量表现,公司的定增申请已于 9 月 19 日获得证监会批准,我们认为有望于近期落地。

降本推进是盈利释放的重要支撑。复盘去年 1、2 季度,2Q19 公司综合毛利率提升至 8.4%,环比 1Q19 大幅提升 7.0ppt,其中最主要因素就是 2 季度降本效果的集中体现。因此展望3Q20,我们期待销量增长和降本推进的共振带来更大的盈利弹性。

潍柴动力:产品力增强、市占率回升

长期竞争力增强:公司于 9 月 16 日发布 50%热效率柴油发动机并预计于 2020 年底 SOP,在干线运输领域实现对全球重卡发动机龙头康明斯的反超,也完成了对国内干线发动机主要竞争对手解放锡柴的超越,我们认为,更好的燃油经济性有望带动公司在干线物流领域的长期竞争力进一步增强;

短期市占率提升:公司 2Q20 市占率约为 29%。7 月以来,随着潍柴发动机传统优势领域渣土车、搅拌车等工程类重卡销量占比提升,公司重卡发动机市占率总体处于上升通道,预期9 月回升至 33%以上,我们认为 10 月这一趋势仍将延续;

“失血”业务改善:我们认为随着公司对国六天然气发动机的技术升级与贵金属用量更低的新产品批量推广,公司天然气发动机盈利能力与市占率均处于回升通道,有望对 2H20 业绩形成环比正向带动。

产销恢复:2021 年高增长的确定性不断增强

低基数下 2021 年有望录得 10%以上增长。目前看 3 季度车市恢复符合预期,如果 4 季度如期仍能实现历史水平的环比走势、经济活动恢复常态,我们认为 2020 年需求回暖的逻辑仍然适用于 2021 年,同时还会叠加低基数。量化来看,我们假设 2021 年首购需求同比+5%,换购需求为保有量/28(更换基数与 2019 年持平),增购占比与 2019 年持平,那么得到 2021年乘用车销量为 2245 万辆,同比+14%。

华域汽车:受益产销复苏的行业指数

公司在零部件优质赛道及新四化防线业务具有完善的布局和技术储备。目前公司主要收入和利润来源仍为内外饰业务,净利润占比超过 50%,但公司在零部件优质赛道以及面向新四化方向的新兴业务,都具有非常完善的布局和技术储备。具体看,车灯领域-华域视觉(收入体量超过 100 亿,具有持续拓展全球平台订单的能力),智能化-华域电动(毫米波雷达国内技术领先),电动化-华域三电(热管理系统),电动化-华域麦格纳(电驱动系统实现量产配套),电动化-赛科利(电池盒量产),网联化-延锋电子(智能座舱领先布局)等。

全球化能力增强,逐步反哺中国市场。公司在海外客户方面不断拓宽,华域视觉已经拓展的国际市场客户有日本丰田、广汽丰田及一汽丰田等,近期也获得了德系豪华品牌全球平台订单。同时,华域麦格纳电驱动系统计划于今年 4 季度开始对大众 MEB 平台批量供货。随着公司海外头部客户逐渐增加,公司的产品力及品牌力不断提升,我们认为公司将逐步反哺中国市场。

伴随上半年业绩披露,我们认为市场对公司 2 季度业绩下滑的担忧基本消除,而国内车市回暖将带动估值修复,有望复制 2H19 的强劲表现。

海外修复:海外公共卫生事件有反复,但车市回暖较快

此次公共卫生事件后,3 月-6 月销量同比大幅下降,但 7-8 月的同比降幅已经收窄到 20%以内,9 月美国德国等主要市场乘用车同比增速转正,目前来看恢复较快。

往前看,从控制较为得力区域(中国),完全不加控制区域(美国)来看,都是震荡新低点高于前期低点,我们预计海外车市增速表现将振荡向上,逐步恢复正常。公共卫生事件或有反复,我们认为大规模停工停产的情况预计难再出现,考虑到欧美经济修复、失业率回落,我们认为此次公共卫生事件情对海外车市影响较 2008 年金融危机会更短期、更小幅。对于海外市场收入占比较高的零部件公司,我们预计 2 季度会是海外业务最差时点,而 3、4 季度海外市场业务将逐步回暖。

均胜电子:分拆上市需满足母公司连续三年盈利要求,业绩有望迎来拐点

汽车安全:行业需求回归,三季度业绩有望反转。我们观察到全球汽车需求在三季度快速回归。我们预计公司三季度将扭亏为盈,同时,伴随高田全球整合接近尾声,费用同比减少,三季度业绩有望反转。往前看 1-2 年的中期,公司盈利能力有望修复至合理水平,长期看单车价值和市占率也均有上升空间。

汽车电子:HMI(人机交互)中德协同日益成熟,E-mobility(新能源汽车动力控制)卡位高成长赛道。一方面,德国普瑞凭借研发和地理优势在产品和客户拓展持续进行;另一方面,国产化推进顺利,成本结构优化,国内客户持续拓展。公司 E-mobility 业务,尤其是 BMS 产品,领先布局高端车型,我们认为其将受益后续新能源车起量。

智能车联:成立均联智行全新实体,助力高效发展。公司已完成智能车联业务内部重组,成立均联智行,并引入战投。我们认为,智能座舱和车联网业务进入高速发展期,均联智行有望凭借先发优势和核心能力,获取业务持续成长。

财务分析:若分拆上市,需满足盈利要求;商誉减值压力渐小,多渠道保障现金流。若均联智行分拆上市,需满足母公司连续三年盈利要求。我们认为伴随全球汽车行业需求回归,公司商誉减值压力也将逐步减小。

宁波华翔:重组欧洲业务,有望对德国华翔亏损局面进行深度改善

宁波华翔 10 月 8 日晚间公告称,拟实施欧洲业务重组方案,具体措施包括:关闭德国 HSB工厂,依据与工会达成的协议进行裁员赔偿,工厂设备搬迁至德国及欧洲其他工厂等,同时。根据公告,此次重组有望在 2021 年全部实施完毕,我们认为此次重组将对德国华翔进行实质性减亏,生产制造重心将从高成本的德国转移到低成本的罗马尼亚,同时精简人员提高生产效率,有望对德国华翔亏损局面进行深度改善。

德国华翔为公司业绩的最大拖累,持续亏损并未得到根本解决。但此次重组后,我们认为短期内公司业绩会受到重组费用的影响(公告中预计本次重组费用 3.4 亿元人民币,对 2020 年和 2021 年损益的具体影响将视重组进展而定),但中长期业绩增长确定性增强,市场对华翔业绩最为担忧的问题或得已解决,公司热成型业务已于去年顺利投产,目前已进入稳定增长期,为公司业绩带来较强驱动保障,此次重组有利于公司估值修复。

(本文编辑:孙健一)