本文来自微信公众号“叶乐EDU研究”,作者:叶乐。

摘要

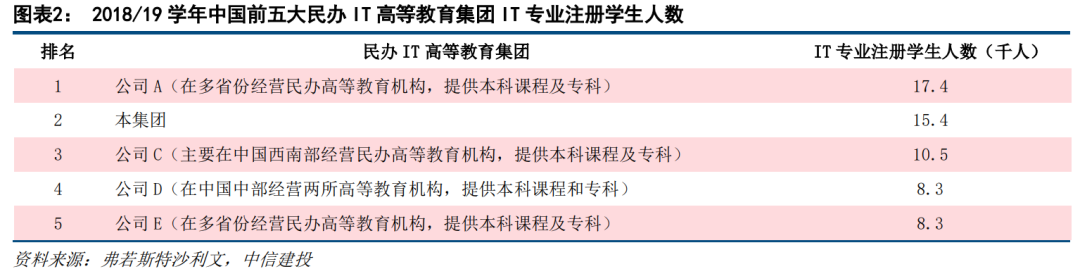

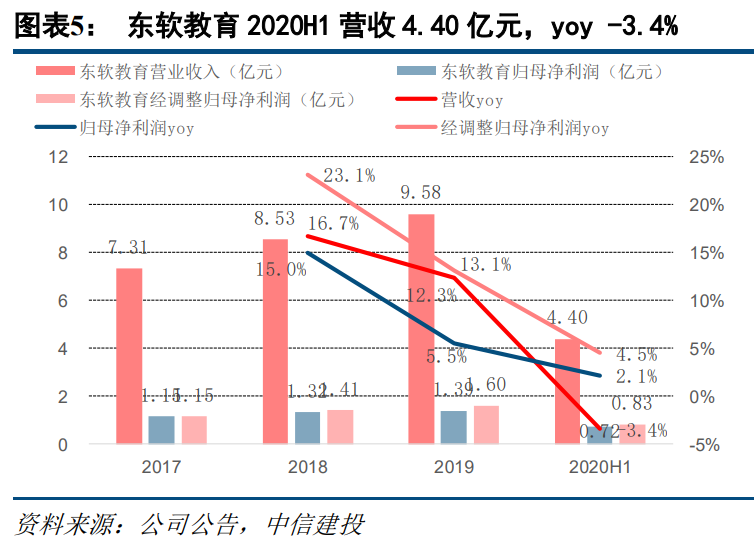

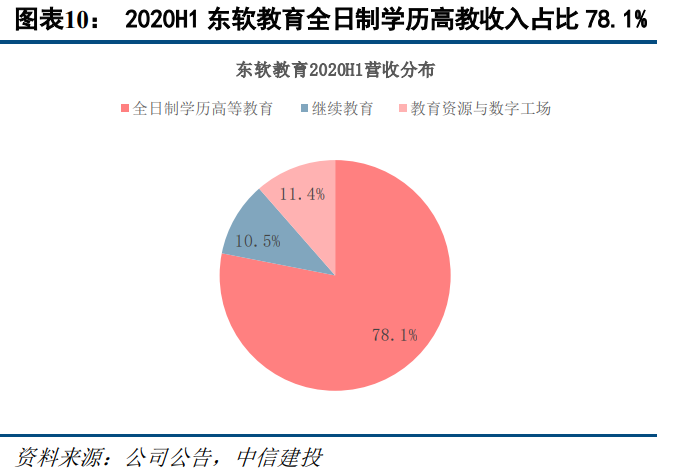

东软教育(09616)是国内领先的信息技术类民办高等教育集团。公司旗下共有大连东软信息学院、成都东软学院、广东东软学院3所高校以及8所培训学校。2020H1公司营收4.40亿元,同降3.4%;加回上市开支后的经调整归母净利润0.83亿元,同增4.5%。2017-19年经调整归母净利润年复合增速18.0%。2020/21学年公司全日制学历高教学生3.61万人,同增5.4%。根据弗若斯特沙利文数据,以IT专业注册学生数计算,2018/19学年公司IT专业注册学生1.54万人,在中国民办IT高教行业中排名第2,其中大连东软信息学院、成都东软学院、广东东软学院分别在各省排名第 1、第3、第5。

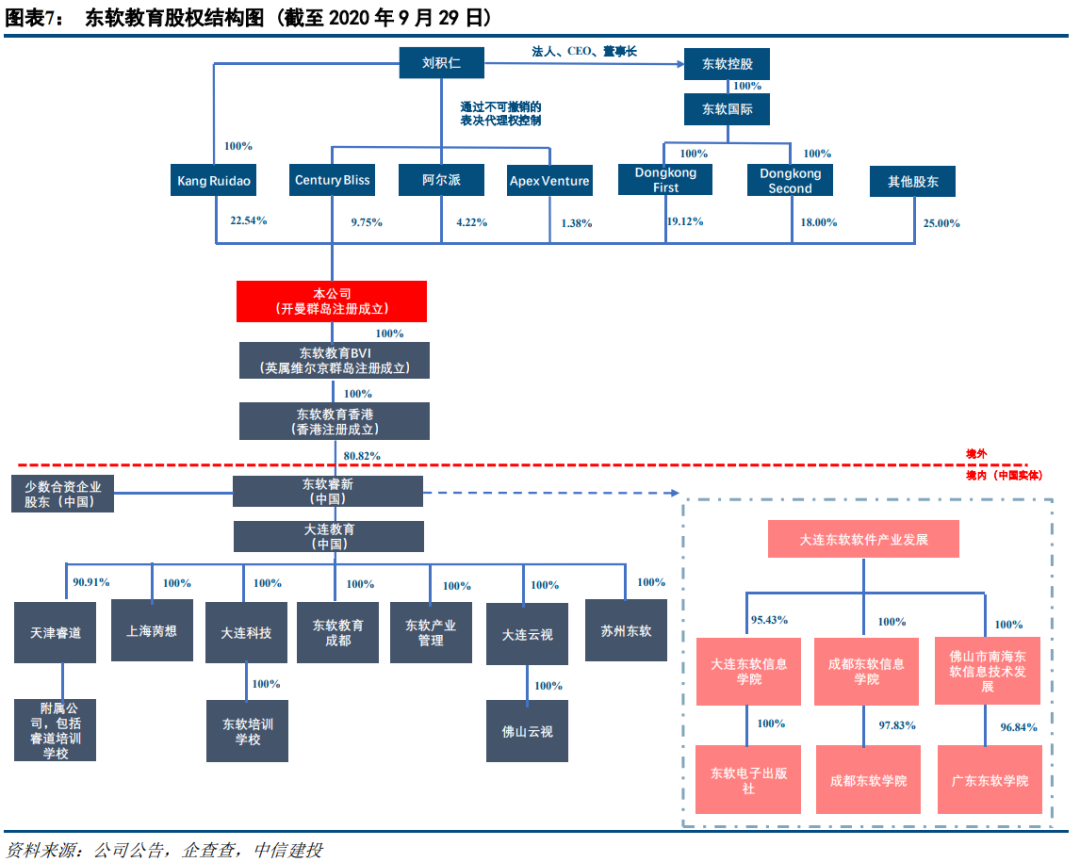

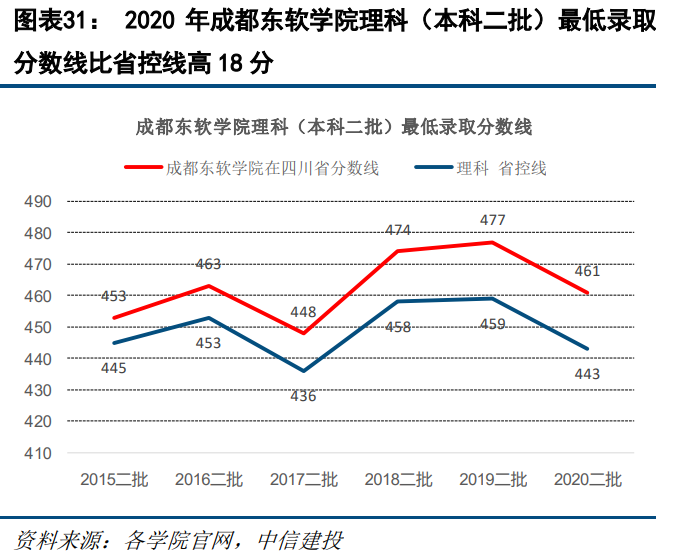

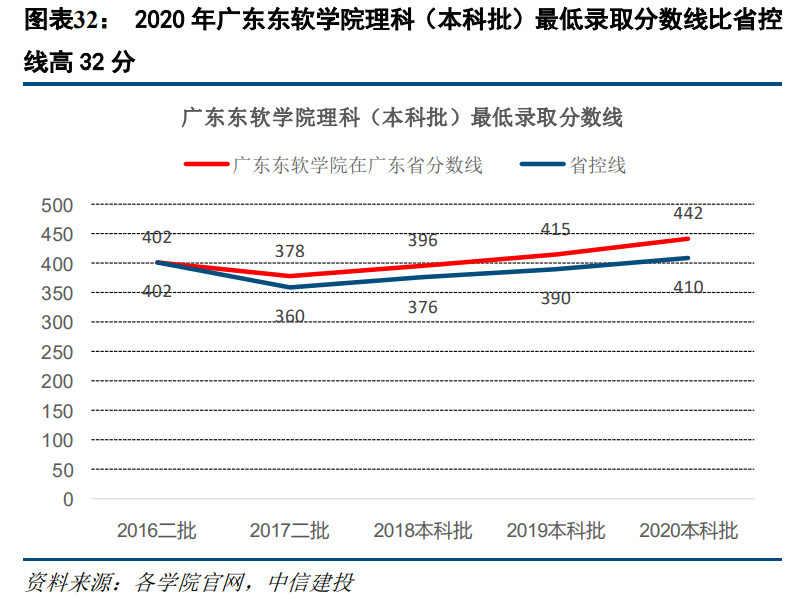

背靠东软集团,产教融合打造学校IT专业强大竞争力。刘积仁及东软控股为公司控股股东,前者为东软控股&东软集团董事长,东软控股为上市公司东软集团第一大股东。公司依托东软集团在IT领域的产业和技术优势,与IBM、百度、埃森哲等全球700多家企业开展校企合作项目。截至2020年3月,公司旗下创业孵化器(SOVO)已孵化7300多个初创项目和250多家注册公司。产教融合推动下,2017/18学年公司旗下三所院校毕业生平均月薪为4500-5200元,均高于所在省份平均水平,2020年三所院校理科录取分数线较省控线高出18-59分,在各自省份民办大学(不含独立学院)中均位列前四,得到社会和学生的广泛认可。

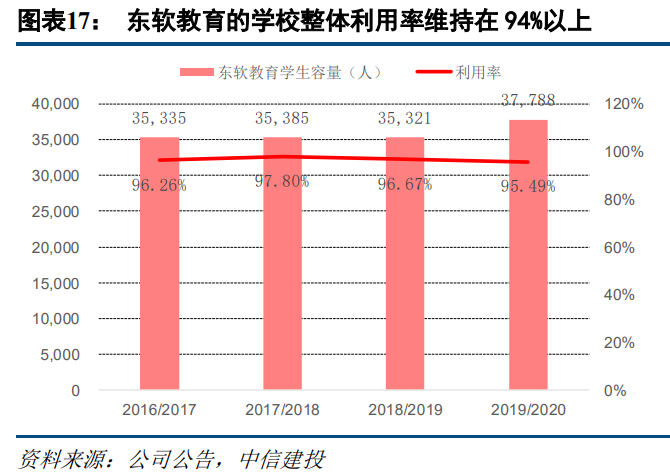

校区扩建与学费提升带动内生增长,学生容量未来四年增幅超五成。截至2020年6月,集团旗下大学总容量3.78万人,校舍利用率达95.5%。其中大连东软信息学院、成都东软学院及广东东软学院的学校容量分别为1.68、1.09、1.01万人,伴随2020-2023年学校扩建项目完成,三所学校预计将分别扩容8014、7000、5372人,总学生容量相比2020年6月将提升54.9%。学费方面,2017-2019年东软教育全日制学历高等教育生均学费年化增速6.3%,成都东软2020/2021学年本科学费在1.8-1.9万元,远低于大连东软(2.4-2.8万元)、广东东软学院(2.8-3.4万元),预计在政策放松管制后有较大提升空间。

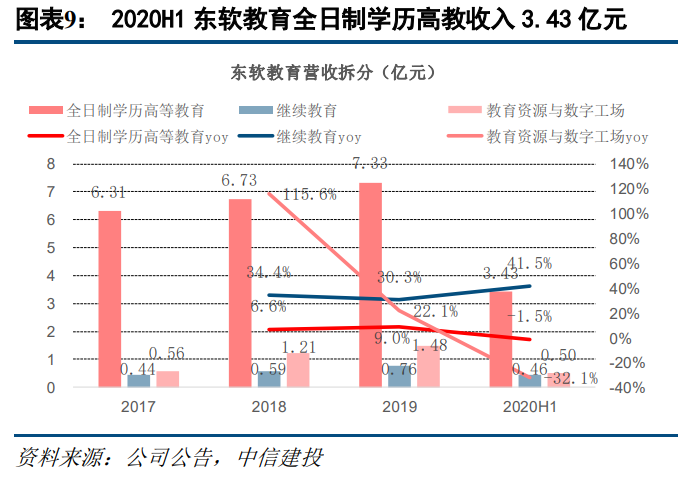

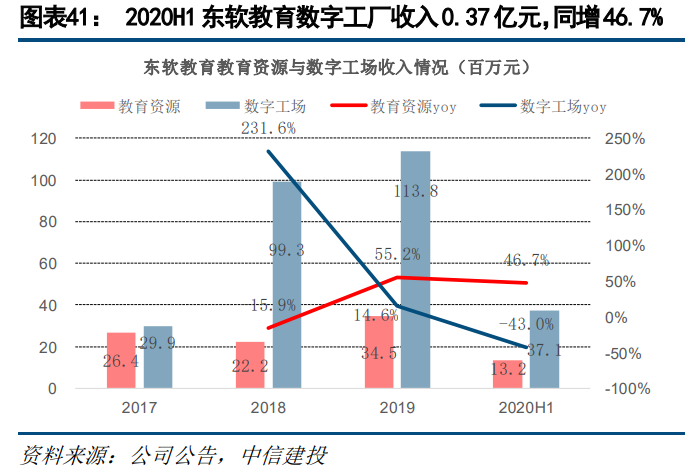

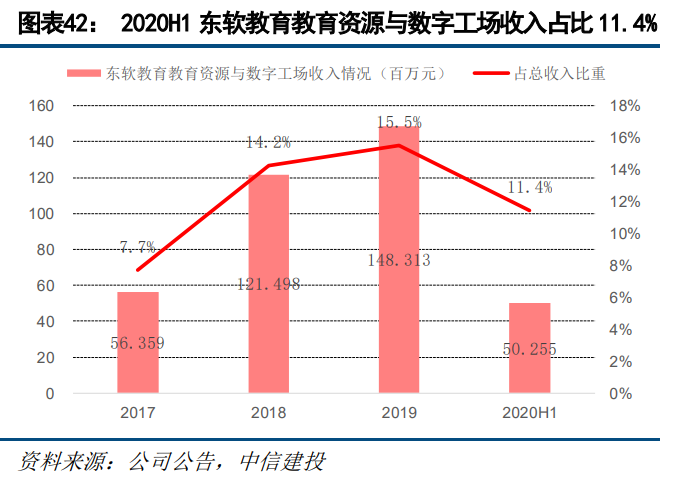

高教为体,继续教育服务、教育资源与数字工厂为两翼。2020H1公司继续教育收入0.46亿元,2017-19年复合增速32.4%。教育资源与数字工厂主要为高校IT专业赋能和为学生提供培训实习服务,2020H1教育资源与数字工场收入0.50亿元,2017-19年复合增速62.2%。2020年上半年,公司收购天津睿道90.91%股权,天津睿道旗下共有7所培训学校,2019年IT增值教育服务收入0.96亿元,主要为学生提供短期IT培训。依托东软集团资源优势,天津睿道教学内容均来自企业真实项目,伴随天津睿道的收购和整合,IT培训业务有望成为新的增长点。

风险提示:校舍扩建进度不及预期,民促法实施条例尚未落地。

一、国内领先的IT类民办高等教育集团

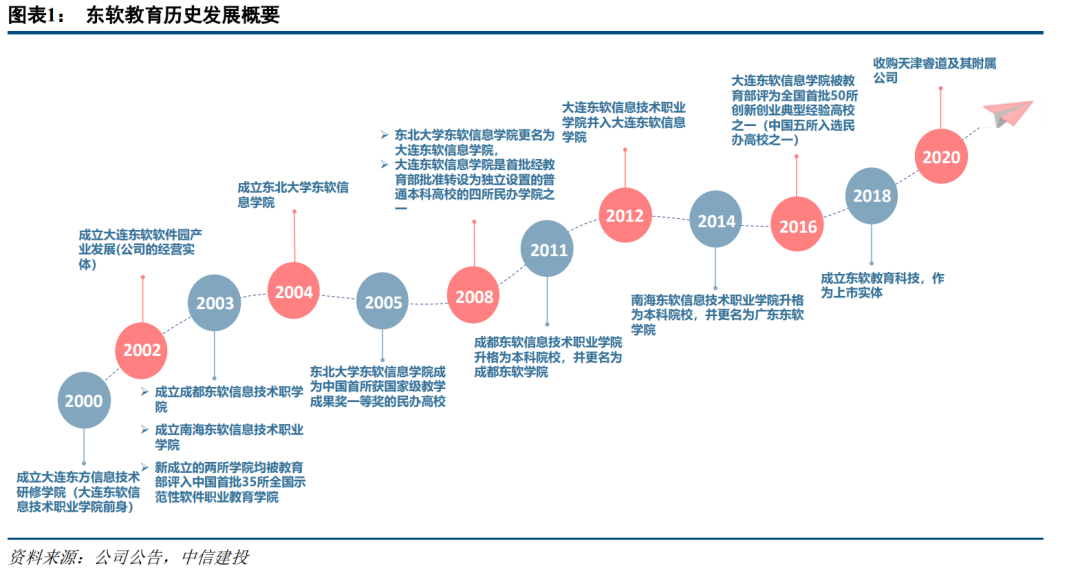

东软教育是国内领先的信息技术类民办高等教育集团,旗下有大连东软信息学院、成都东软学院和广东东软学院3所高校以及8所培训学校。2000年集团成立大连东方信息技术研修学院,2003年成立成都东软信息技术职业学院(成都东软学院前身)和南海东软信息技术职业学院(广东东软学院前身),2004年成立东北大学东软信息学院(大连东软信息学院前身),2008-2014年三所学院相继升格为具有本科招生资格的院校。根据弗若斯特沙利文统计,以IT专业注册学生人数计算,2018/19学年集团位居国内民办IT高教行业第二名,如不计入独立学院则排名第一。2020年9月29日,公司在香港联交所主板上市,股票代码09616.HK。

注:公司财年截至12月底,学年截至8月底,2019/20学年数据如无特殊说明为截至2020年6月底数据。

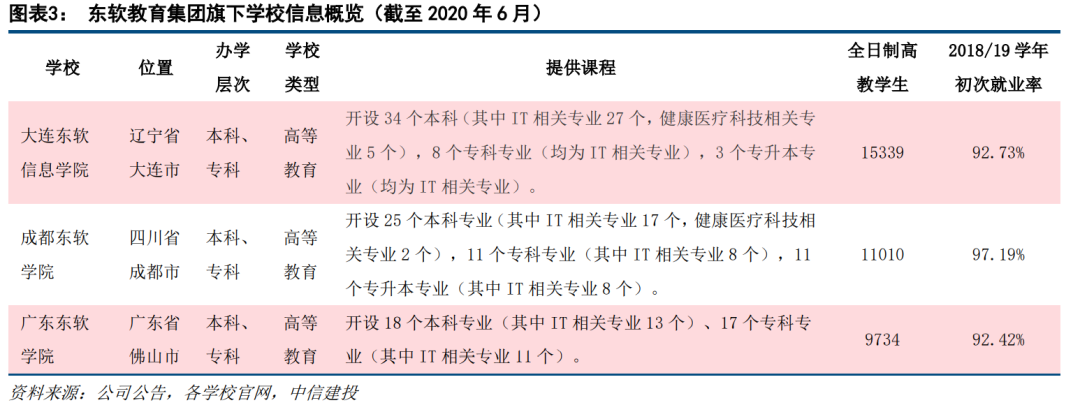

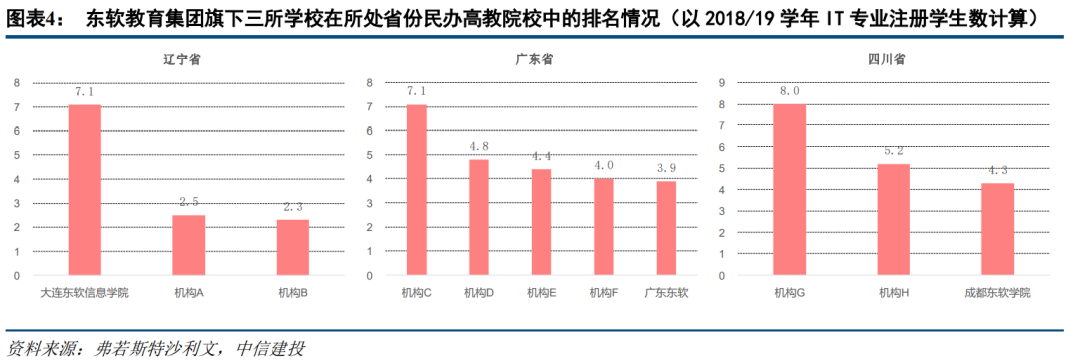

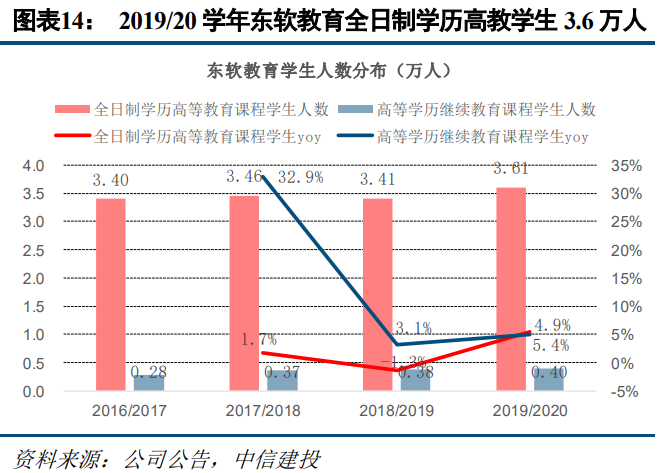

截至2020年6月底,集团旗下三所高校(大连东软信息学院、成都东软学院、广东东软学院)全日制学历高等教育课程学生3.61万人。根据弗若斯特沙利文报告,以2018/19学年IT专业注册学生人数计算,大连东软信息学院、成都东软学院及广东东软学院分别在各自所在省份的民办高等教育机构中排名第1、第3及第5。

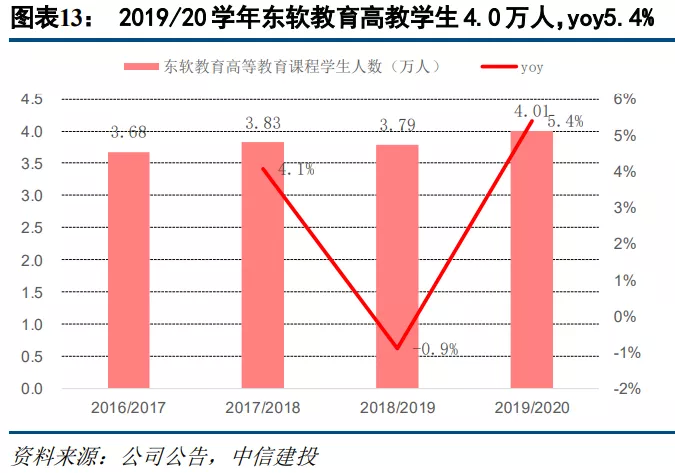

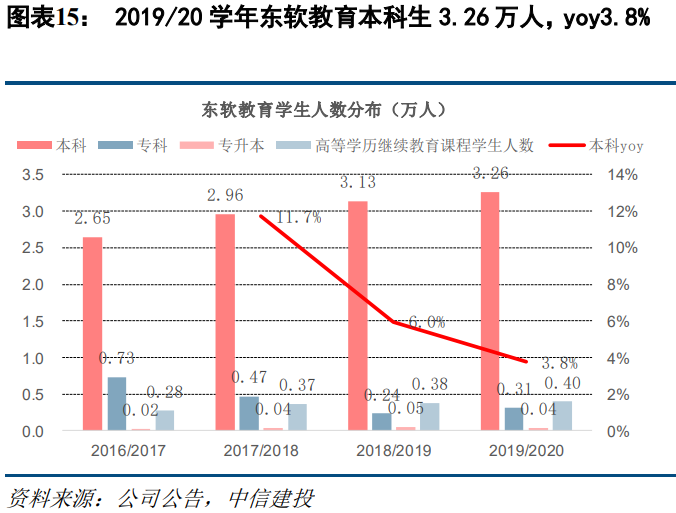

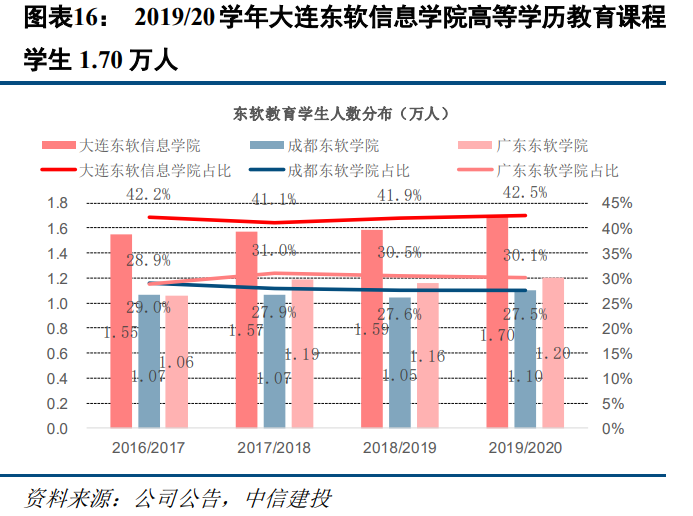

截至2020年6月,集团高等学历教育课程学生4.0万人,同比增加5.4%。其中本科、专科、专升本和高等学历继续教育课程学生人数分别为3.26、0.31、0.04、0.40万人。分学校看,大连东软信息学院高等学历教育课程学生1.70万人,同比增加6.7%;成都东软学院高等学历教育课程学生1.10万人,同比增加5.2%;广东东软学院高等学历教育课程学生1.20万人,同比增加3.7%。

二、背靠东软集团,产教融合造就学校IT专业强大竞争力

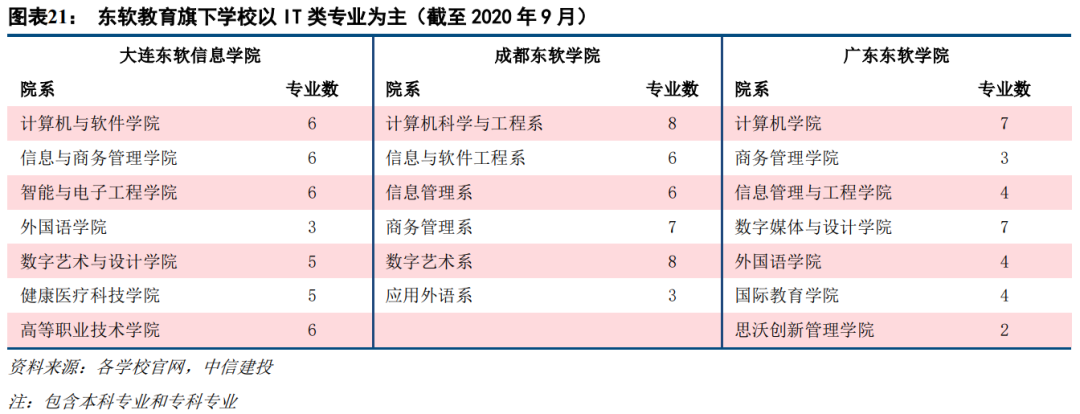

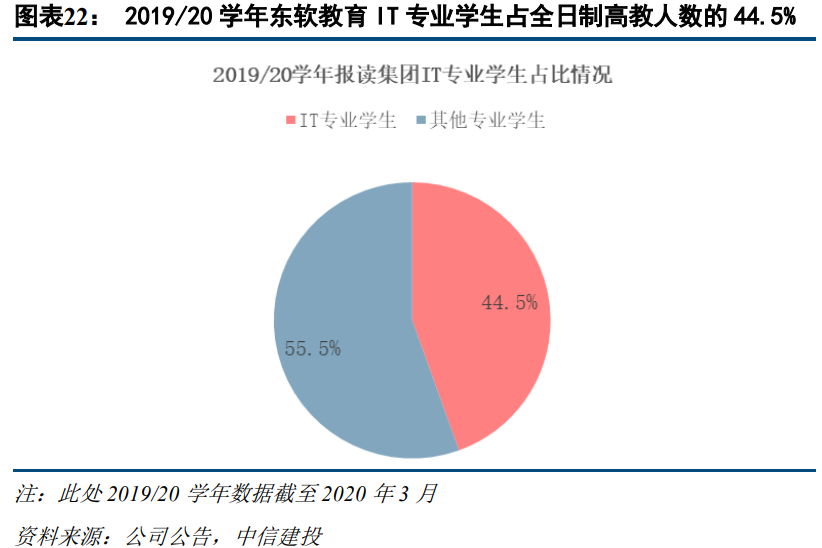

IT专业是东软教育的核心优势专业,学生占比近半数。东软教育建设有全面的IT类专业集群,包括计算机科学、电子信息、数字媒体、信息管理服务及医疗科技等细分专业。截至2020年3月的2019/20学年,集团全日制高教学生共3.61万人,其中IT专业学生1.61万人,占比44.5%。

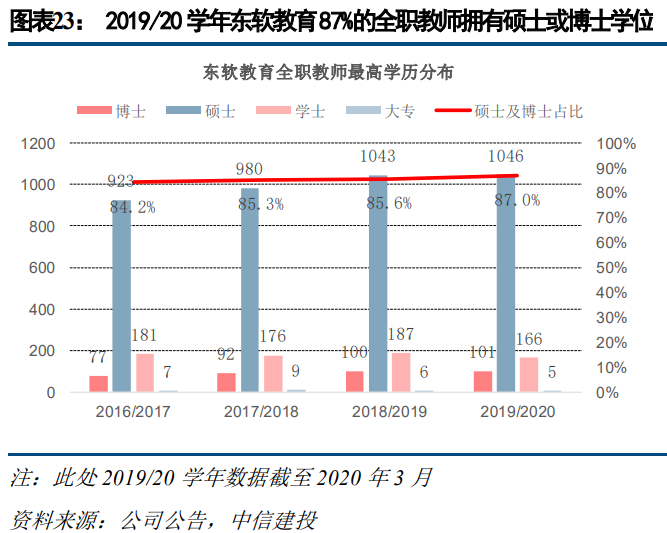

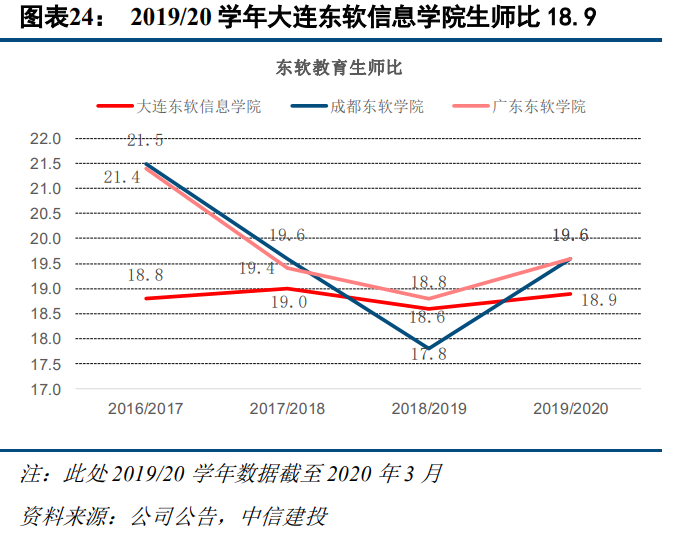

东软教育办学优质,旗下大学教师学历以硕士为主。2019年12月,教育部将大连东软信息学院的三个本科专业(计算机科学与技术、软件工程及数字媒体技术)列入首批国家级一流本科专业建设点名单中,使大连软件信息学院就名单中包含的本科专业数量而言,在所有民办大学(包括独立学院)中排名第一。截至2020年3月,东软教育旗下三所大学共拥有1318名全职教师,其中拥有硕士及以上学位的全职教师占比达87.0%,教授或副教授占比40.5%,大连东软信息学院、成都东软学院、广东东软学院生师比分别为18.9、19.6、19.6。

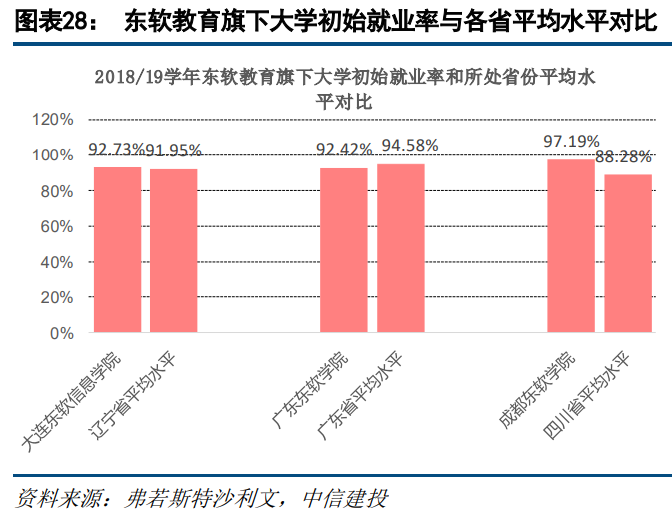

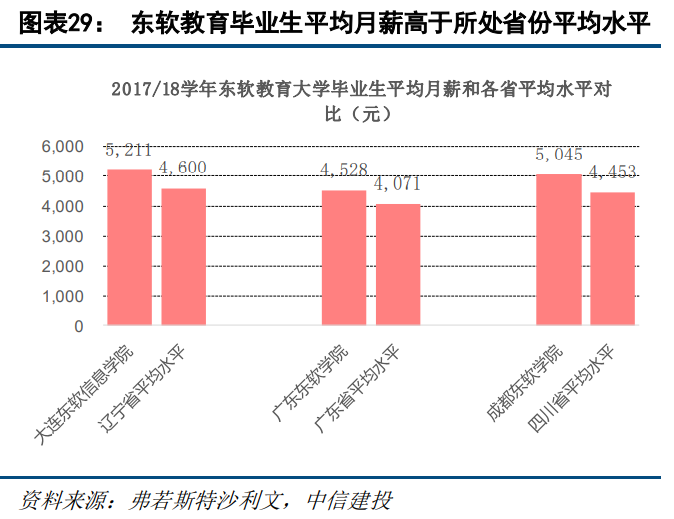

产业深度融合下,东软教育整体就业率保持在93%以上。根据弗若斯特沙利文报告,2016/17-2018/19学年,集团平均初始就业率分别为93.0%、94.5%及94.1%,高于同期中国高等教育整体初始平均就业率水平(分别为78.4%、78.6%及77.4%)。大连东软信息学院、广东东软学院和成都东软学院2017/18学年全日制高教毕业生平均月薪分别为5211、4528、5045元,高于辽宁省、广东省和四川省毕业生的平均水平。

三、校区扩建与学费提升带动内生增长,学生容量未来四年增幅超五成

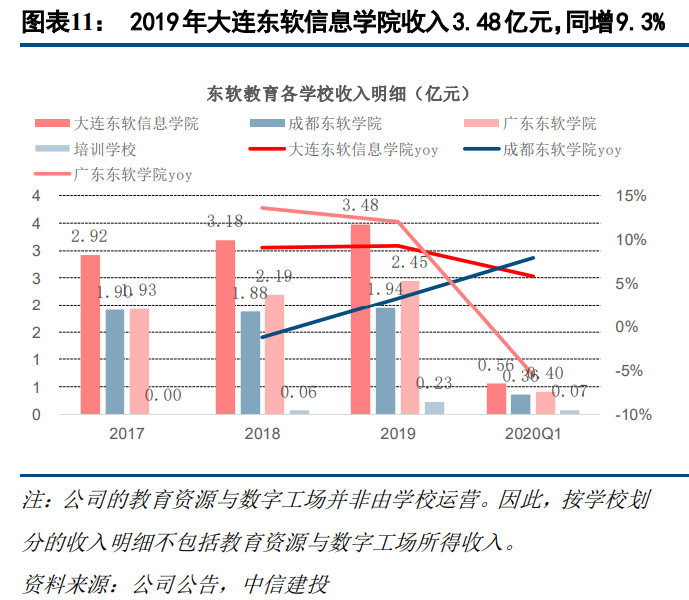

学费稳定增长增厚业绩,成都东软学院未来学费上涨空间大。2019年东软教育全日制学历高等教育生均年化学费约1.90万元,同增7.4%,2017-2019年年化增速6.3%。进入2020/21学年,集团旗下三所学校全日制学历高等教育新生学费平均上调2000-4000元/年,增幅在12%-20%左右。具体而言,成都东软2020/2021学年本科学费在1.8-1.9万元,远低于大连东软学院(2.4-2.8万元)、广东东软学院(2.8-3.4万元)学费水平,受政策限制,成都东软在2016/17-2019/20学年学费保持在1.6万元/年,预计在政策放松管制后有较大提升空间。

四、发展IT增值及培训业务、增设医疗专业,开辟新增长点

“3+N”轻资产模式赋能其他高校,教育资源与数字工场快速发展

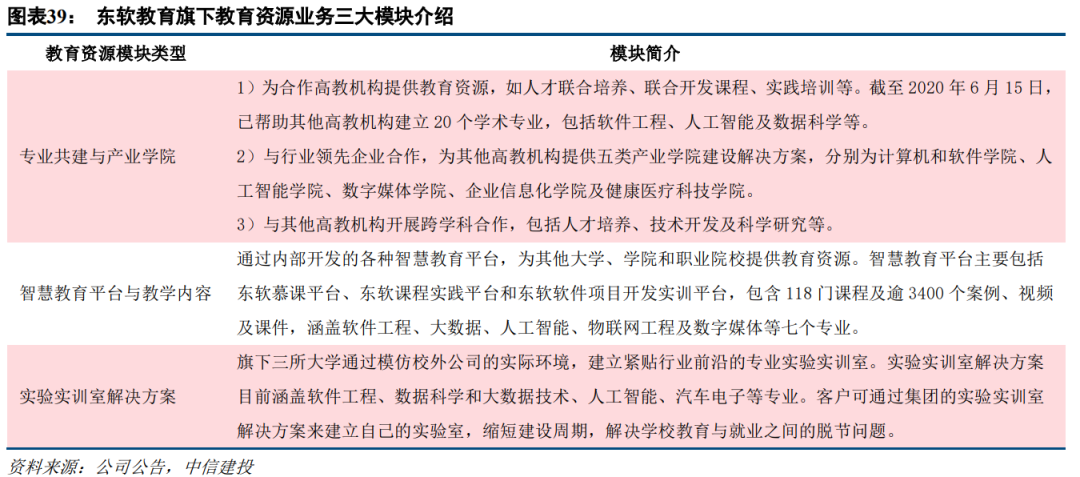

公司的IT增值服务主要为面向高校的教育资源和数字工场业务。其中,教育资源包括三大模块:1)专业共建与产业学院;2)智慧教育平台与教学内容;3)实验实训室解决方案。公司基于三大模块,采用“3+N”商业模式(“3”指旗下三所大学,“N”指其他高等教育机构)为其他教育机构提供专业设计解决方案和学院共建解决方案。截至2020年6月8日,公司已为全国400多所大学、学院和职业院校提供教育资源,包括南京大学、武汉大学、四川大学等,2020H1公司已与全国74所院校开展158个专业共建项目,覆盖约一万名学生,并与14所院校新签订24个专业共建项目合同。数字工场业务面向公司旗下大学和国内其他院校学生提供实习及培训机会,学生在工程师指导下参与IT开发项目,获得技能和工作经验,形成从大学生定制培养、集中训练、顶岗实习到人才输出的人才生态链。

继续教育业务稳步增长

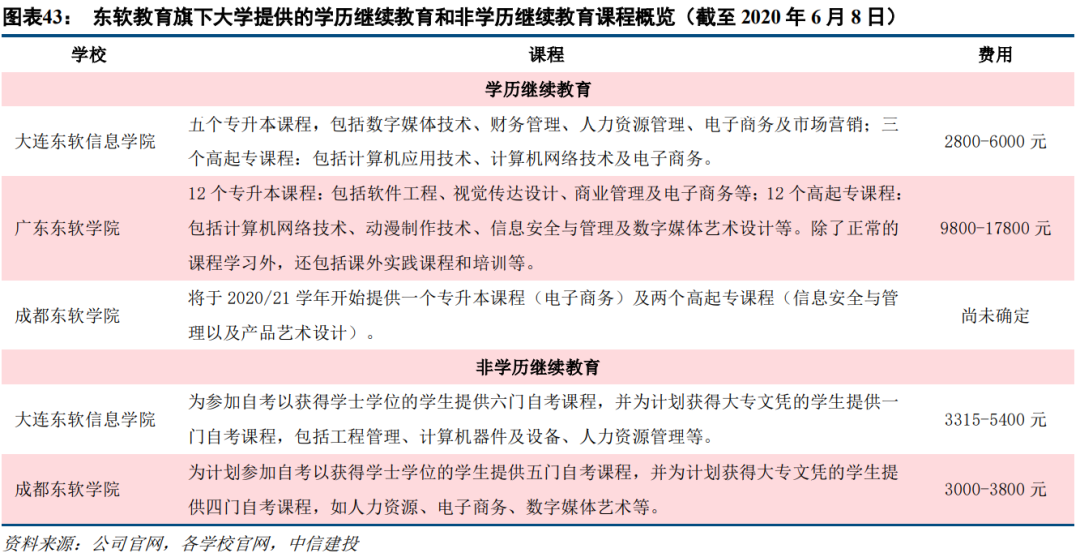

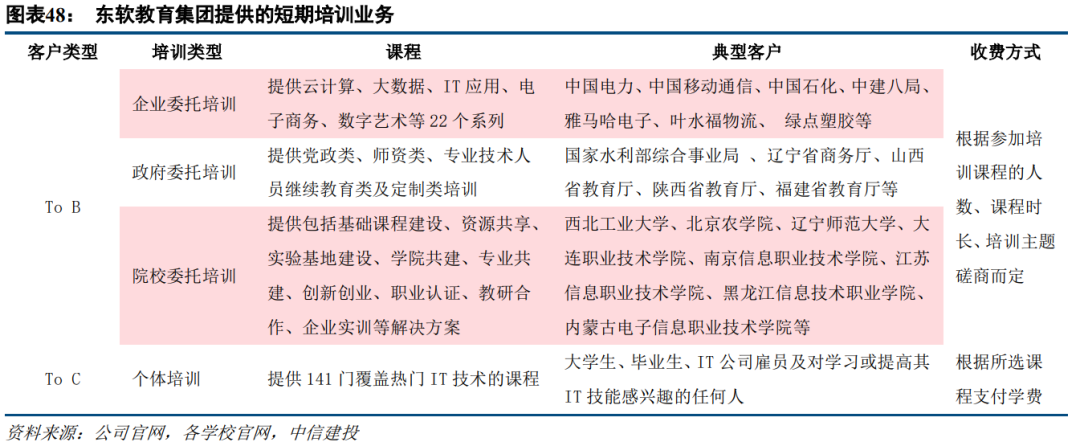

东软教育的继续教育服务包括学历继续教育、非学历继续教育以及短期培训项目。学历继续教育包括专升本(专科学历报考本科学历)和高起专(高中及同等学历报考专科学历)两类;非学历继续教育是公司通过大连东软信息学院和成都东软学院提供的自学考试备考服务;短期培训项目由公司旗下3所大学和8所培训学校为B端及C端客户提供IT相关的短期培训服务。

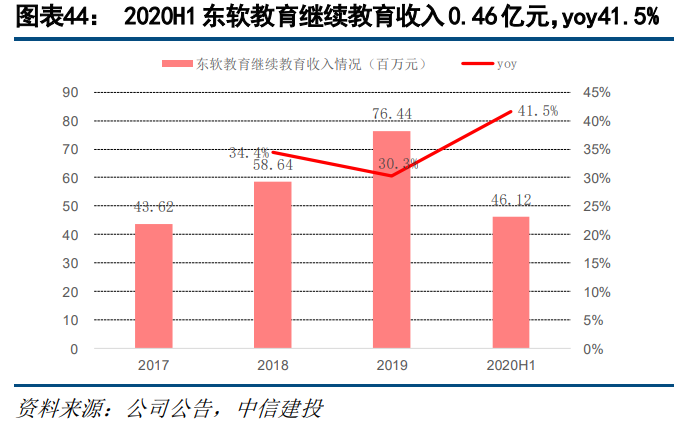

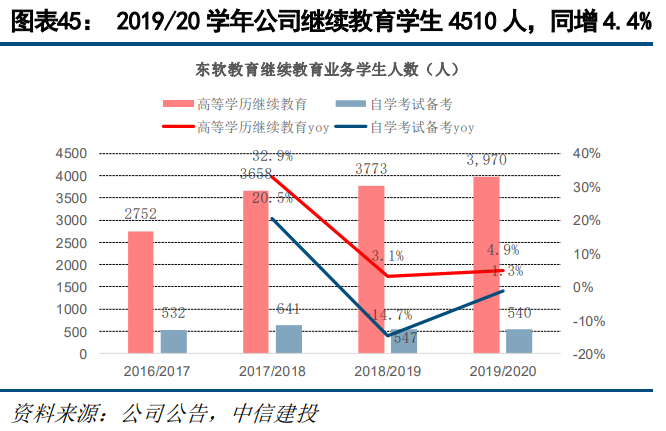

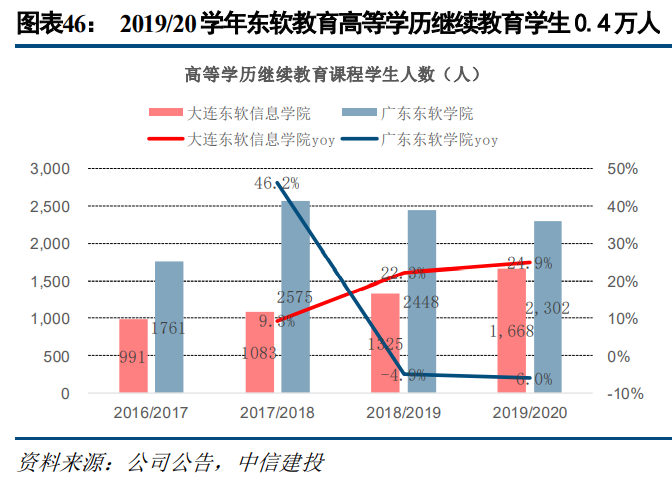

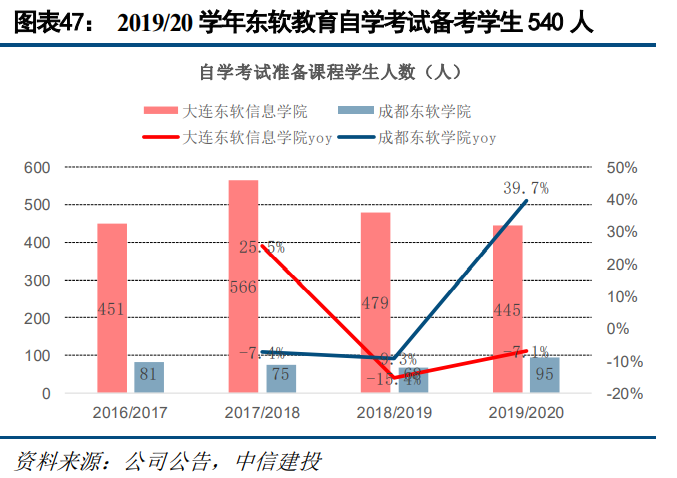

2020H1东软教育继续教育收入0.46亿元,同增41.5%,收入增长主要得益于天津睿道并表,2019/20学年公司继续教育学生4510人,同增4.2%,其中高等学历继续教育学生3970人,同增4.9%,相比2016/17学年的2752人大幅提升44.3%;自学考试备考课程学生540人,同降1.3%,过去几年保持相对稳定。

收购天津睿道,进一步提高IT培训及专业实训服务能力

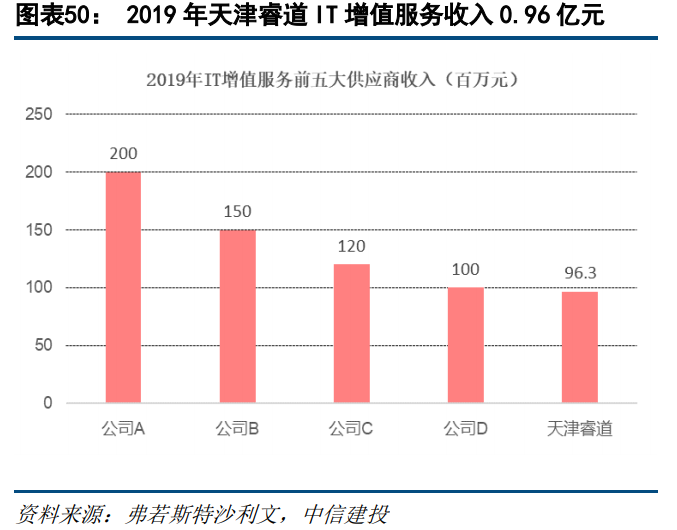

2020年上半年,公司以3.63亿元收购天津睿道90.91%股权,并于天津睿道少数股东签定购股权协议,可在上市起3年内收购天津睿道剩余9.09%股权,对价0.36亿元。天津睿道旗下共有7所培训学校,位于沈阳、大连、南京、青岛、广州、天津及秦皇岛,主要面向大学生、IT从业人员等C端客户提供短期IT培训,包括Java培训、UI设计培训、Python培训、大数据培训、HTML5培训、嵌入式培训、C++培训、.NET培训等。同时为高教机构提供IT专业实训服务,并为高教机构提供创新与创业教育服务以及校外实习服务。2020年上半年7所培训学校注册学生人数1039人,根据弗若斯特沙利文报告,2019年天津睿道IT增值教育服务收入0.96亿元,在中国IT增值教育服务提供商中排名第5。

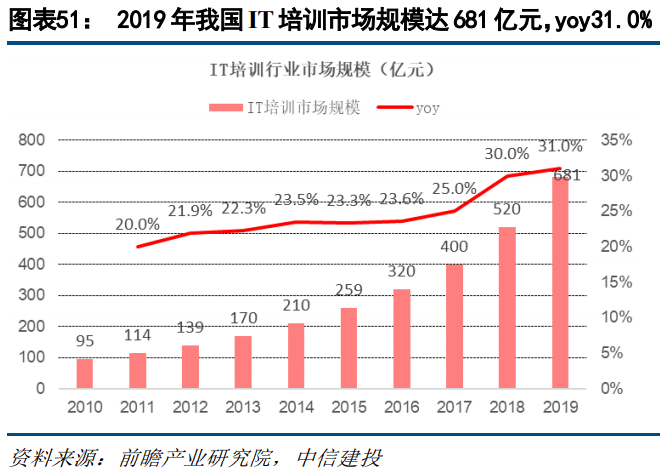

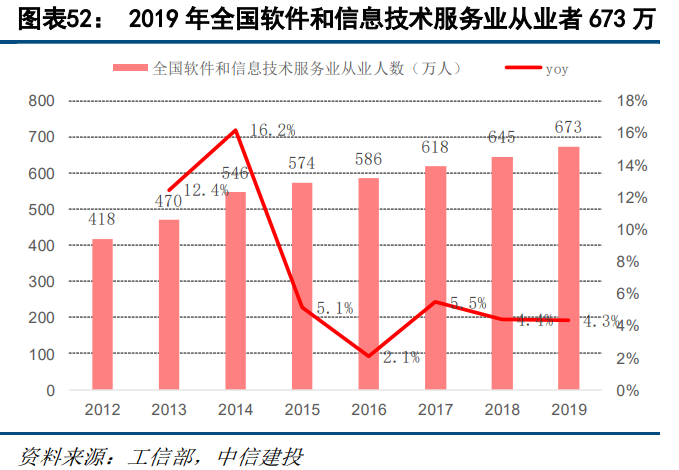

把握IT行业发展红利期,天津睿道整合后将带来增长新动力。伴随5G、云计算、物联网等新技术的发展,IT培训产业快速发展,根据弗若斯特沙利文以及前瞻产业研究院数据,截至2018年底,全国85.9%的大学、77.8%的大专及71.4%的中职院校均开设IT相关专业,2019年全国IT培训市场规模达681亿元,2015-2019年复合增速27.3%。据工信部披露,2019年底全国软件和信息技术服务业从业者673万人,2012年至今保持持续增长。借助东软集团资源优势,天津睿道教学内容均来自企业脱敏后的真实项目,和同业相比产教融合更为紧密。东软教育收购天津睿道后,东软教育继续教育服务扩展至成教生及个体客户,并进一步扩张了公司营销网络。公司目前已在全国8个省拥有10个交付中心,能够为全国5700名学生提供数字工场实训服务,伴随天津睿道业务整合,集团IT增值服务和继续教育业务有望加速发展。

开拓医疗科技板块,打造IT+医疗专业集群

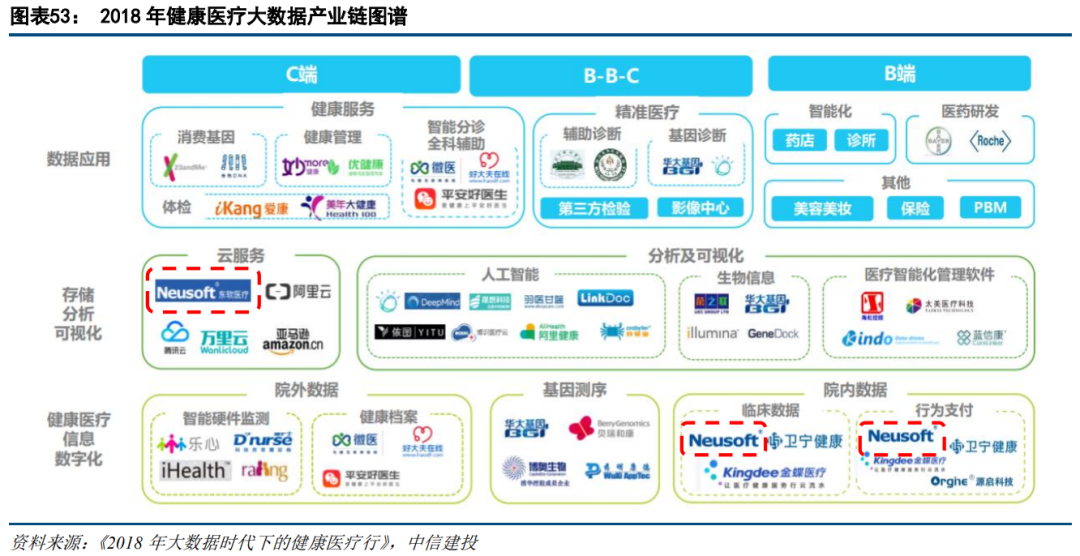

东软集团在医疗科技领域已有二十余年的产业积淀。东软集团旗下东软医疗为临床诊断、治疗全面解决方案提供商,业务覆盖医疗存储分析及可视化、健康医疗信息化等领域,产品累计销往全球100余个国家和地区。根据IDC数据,截至2019年东软集团在中国医疗IT解决方案市场份额连续10年位居第一。

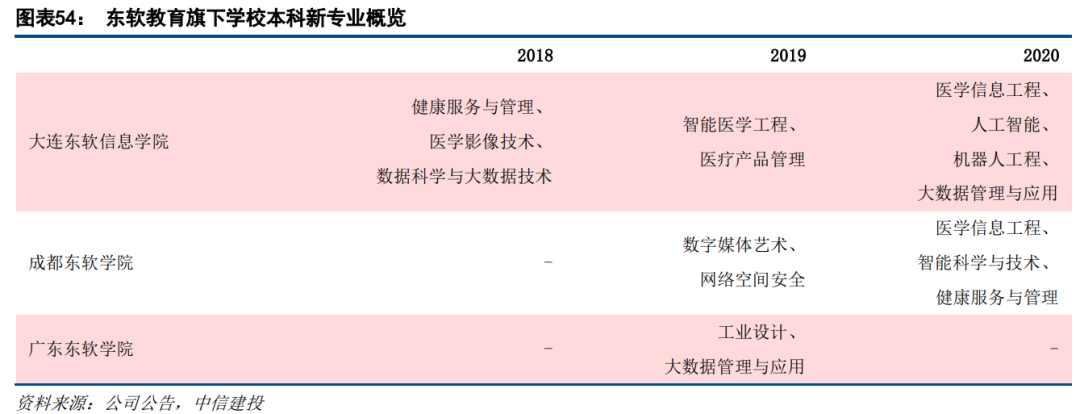

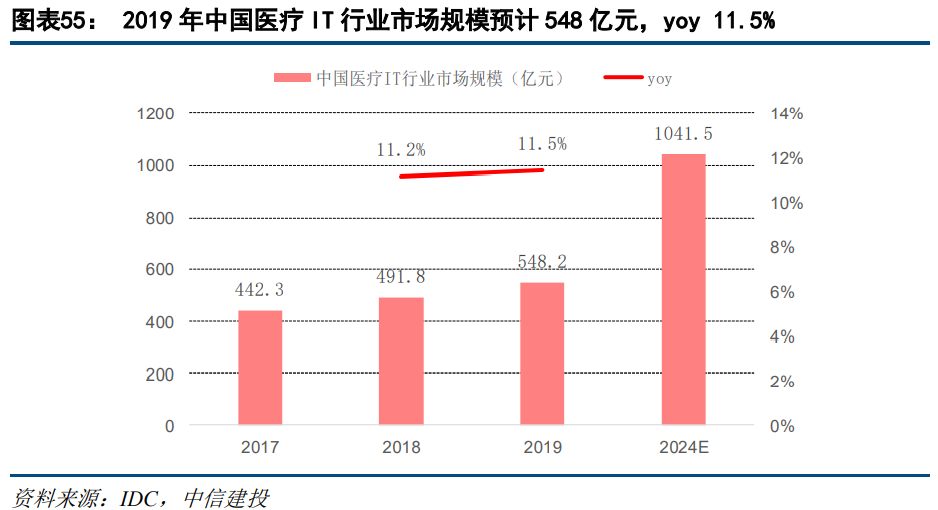

依托东软集团医疗产业资源以及IT领域优势,东软教育未来将打造IT+医疗科技专业集群。2018年起东软教育顺应大健康产业快速发展的趋势,在旗下三所大学相继开设健康服务与管理、医学影像技术、智能医学工程、健康服务与管理等新专业,专业重点从IT领域向IT+医疗科技拓展。根据IDG数据,2019年中国医疗IT行业市场规模预计达548.2亿元,2019-2024年年复合增速预计达13.7%,开设医疗专业预计将进一步提升公司旗下各学校招生及收费能力。

(编辑:张金亮)