本文来自微信公众号“搜航网”。

进入10月,今年的最后一个季度也开始了,随着第三季度集装箱运输从公共卫生事件中复苏并强劲发展,运输旺季主干航线超预期,第四季度仍将继续保持强劲势头。

华尔街著名投资银行杰富瑞(Jefferies)的分析师David Kerstens发布的报告称:“集装箱航运巨头正在做好准备:历史性的整合,合理的运力管理以及公共卫生事件封锁解除后需求的快速反弹。”

不少航运公司今年第二季度的集装箱运输利润超出了预期,尽管当时货运量疲软。而在第三季度,货运量和运费激增,已经不仅仅是在跨太平洋贸易上。

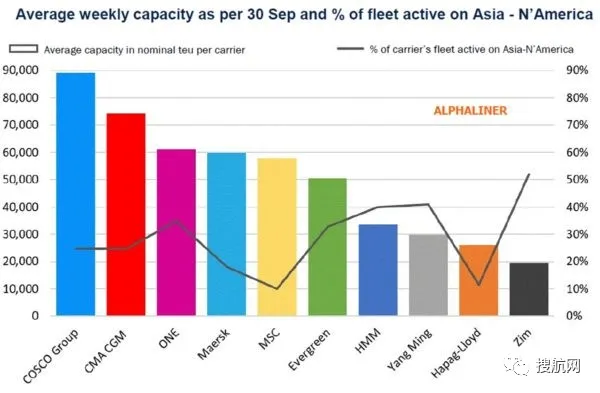

十大船司跨太平洋航线运力部署

据国际航运咨询机构Alphaliner分析,跨太平洋航线上的顶级船公司部署的运力,截至9月30日,中远集团(包括中远海运(00517)和东方海外(00316))的运力排名最高,平均每周运力为89,050标准箱。

▲截至9月30日,跨太平洋航线船司周平均运力部署

此外,法国的达飞轮船(CMA CGM)以74,200 TEU排在第二位;日本的ONE以61,200 TEU排在第三。丹麦的马士基(AMKBY.US)排名第四,每周运力约为59,000 TEU。

值得关注的是,排在第十的以色列航运公司ZIM在总部署中所占的比例最高,其全球船队52%的运力部署在跨太平洋地区。

据Alphaliner称,ZIM正在计划进行公开募股,并且正在回购未偿还的债券债务。Alphaliner表示:“ ZIM可能找不到一个更好的时间进行首次公开募股,”指出ZIM分别在2008年,2011年和2016年进行了三次首次公开募股,但均以失败告终。

第三季度,美国西海岸的入境量异常强劲。根据投资银行杰富瑞(Jefferies)的说法,历史性库存补充上升阶段才刚刚开始,预计将持续到明年农历新年。

运价依旧还在高位

尽管最近中国有黄金周假期,但亚洲和美西海岸的货运价格仍接近历史高位。

航运咨询机构SeaIntelligence首席执行官Lars Jensen指出,如果将黄金周的季节性因素考虑在内,“货运市场实际略有走强。”

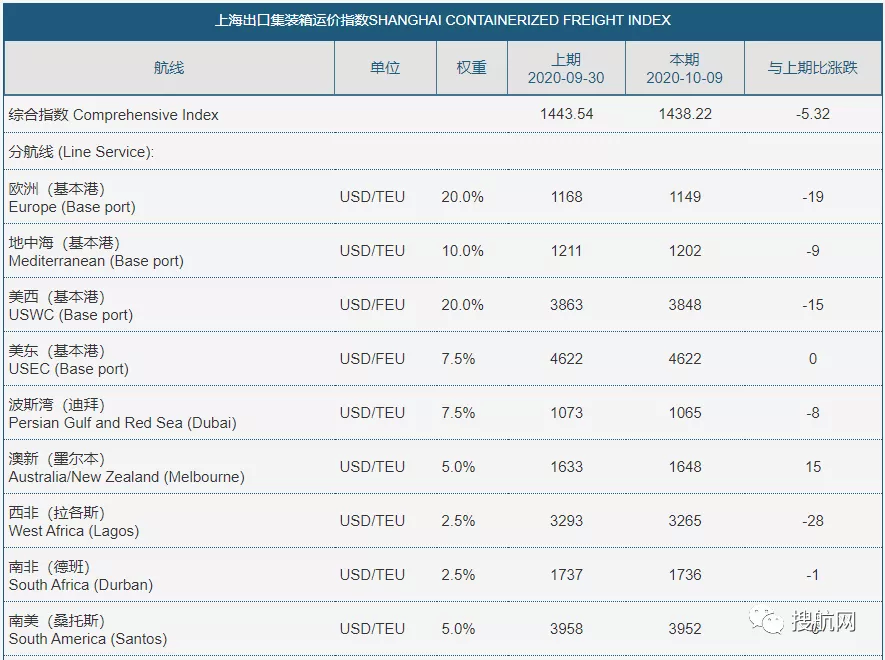

上海出口集装箱货运指数(SCFI)显示,上周上海至洛杉矶的运价为3,848美元/FEU ,较上周基本持平(下跌0.3%)。

Alphaliner表示:“跨太平洋地区并不是唯一出现大幅涨价的地区。上海和巴西桑托斯之间的运价也蔚为可叹。”它补充说,意料之外的高需求也推高了“南北航线”的货运价格,包括上海到南非德班和尼日利亚拉各斯的运价。

根据SCFI的数据,上周上海到桑托斯的运费为每标箱3,952美元,是8月下旬价格的7倍;上海至南非德班创下每标箱1,737美元的历史新高,上海至拉各斯创下每标箱3,293美元的历史新高。

展望第四季度,集运市场依旧面临公共卫生事件的挑战。班轮公司竞争策略明显转变,从追求市场份额转向追求利润,多数班轮公司可实现2020年盈利目标。

运量方面,由于欧美国家在三季度基本完成补库存需求,叠加四季度传统运输淡季,主干航线运输需求或将有所下滑。综合来看,第四季度运价缺乏运输需求增长动能支撑,运价水平大概率回调,但由于行业竞争格局改善,运价回调幅度有限。

(编辑:马火敏)