本文转自微信公众号“超超看车”,文中观点不代表智通财经观点

事项

10月9日国务院常务会议通过《新能源汽车产业发展规划》,规划要求:1、加大关键技术攻关,鼓励车用操作系统、动力电池等开发创新。支持新能源汽车与能源、交通、信息通信等产业深度融合,推动电动化与网联化、智能化技术互融协同发展,推进标准对接和数据共享。2、加强充换电、加氢等基础设施建设,加快形成快充为主的高速公路和城乡公共充电网络。对作为公共设施的充电桩建设给予财政支持。鼓励开展换电模式应用。3、鼓励加强新能源汽车领域国际合作。4、加大对公共服务领域使用新能源汽车的政策支持。2021年起,国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆,新能源汽车比例不低于80%。

国信汽车与电信观点

此次国常会通过《新能源汽车产业发展规划》明确了充分发挥市场在资源配置中的决定性作用,强化企业在技术路线选择等方面的主体地位,更好发挥政府在标准法规制定、质量安全监管等方面作用,有利于引导新能源汽车产业有序发展,推动建立全国统一市场,提高产业集中度和市场竞争力,一方面对我国新能源汽车发展的“量”提供了参考依据:2025年新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%,2021年起国家生态文明试验区、大气污染防治重点区域新增或更新公共领域车辆新能源汽车比例不低于80%;另一方面也对发展的“质”提出了要求:包括研发布局、攻关核心技术以及加强跨界以及国际合作、加大充换电、加氢等公共设施建设,整体上符合市场预期。

投资建议:目前行业有两条相对明确的主线:1、伴随国内市场特斯拉(TSLA.US)model3、比亚迪(01211)汉、小鹏(XPEV.US)P7等热销车型放量以及支持政策预期加强,国内市场呈现产销两旺趋势,部分环节开启涨价模式,产业链三季度业绩预期环比有明显改善,部分环节(如电解液溶剂、六氟磷酸锂、锂电铜箔)出现量价齐升的局面,行业龙头受益于集中度提升以及大客户放量趋势;2、海外供应链的中间环节从落地到放量,各环节海外业务占比较高的龙头将优先受益。同时国信证券认为2020年新能源汽车与3C数码行业有望迎来较高增长,原材料钴环节将存在较大的价格弹性,新型碳纳米管导电剂也会受益于行业渗透率快速提升。从产业链维度来看,重点推荐电池上游环节寒锐钴业、华友钴业等,关注天奈科技;电池中游环节重点推荐宁德时代、国轩高科、璞泰来、新宙邦、亿纬锂能等;新能源整车下游环节重点推荐乘用车龙头比亚迪以及客车龙头宇通客车;传统与新能源差异化零部件环节重点推荐市场空间大且掌握高壁垒技术的热管理赛道龙头三花智控。

评论

国务院常务会通过《新能源汽车产业发展规划(2021-2035年)》,重点强调关键技术突破、基础设施建设、国际合作与公共领域政策支持

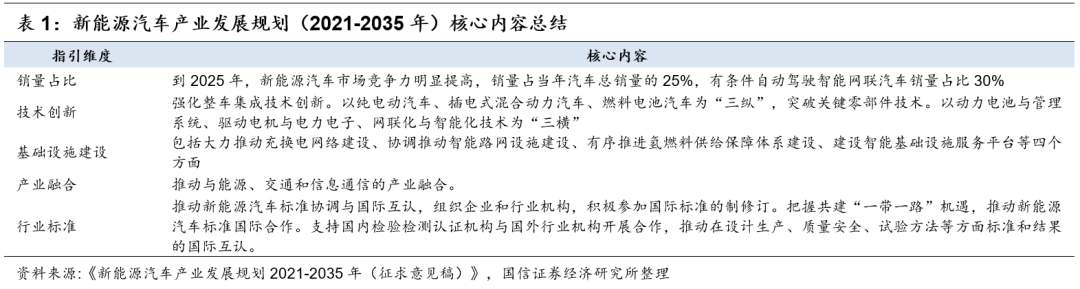

《新能源汽车产业发展规划2021-2035年(征求意见稿)》(后文简称《规划》)是继《节能与新能源汽车产业发展规划(2012-2020年)》文件后的又一具备重要意义的产业指引政策。该政策指出国家发展新能源的基本原则遵循“市场主导、创新驱动、协调推进、开放发展”,整体而言,该政策在销量占比、技术创新、基础设施建设、产业融合、行业标准等多个层面给予新能源行业产业引导。

《规划》在时间节点上规划:到2025年,新能源汽车销量占当年汽车总体销量比例达到25%,有条件自动驾驶智能网联汽车销量占比达到30%,同时要求高度自动驾驶智能网联汽车实现限定区域内的商业化应用,乘用车新车平均油耗降至2.0L/100km,新能源乘用车新车平均电耗降至12.0kWh/100km。

此次国务院常务会议中通过了《规划》,并重点强调一下几点:

第一,加大关键技术攻关,鼓励车用操作系统、动力电池等开发创新。支持新能源汽车与能源、交通、信息通信等产业深度融合,推动电动化与网联化、智能化技术互融协同发展,推进标准对接和数据共享;

第二,加强充换电、加氢等基础设施建设,加快形成快充为主的高速公路和城乡公共充电网络。对作为公共设施的充电桩建设给予财政支持。鼓励开展换电模式应用;

第三,鼓励加强新能源汽车领域国际合作;

第四,加大对公共服务领域使用新能源汽车的政策支持。2021年起,国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆,新能源汽车比例不低于80%。

量的维度:新能源汽车目前渗透率仅4.10%,《规划》目标2025年将达到25%

我国目前新能源汽车渗透率仅为4.10%(2020年1-8月),距离《规划》中规划的2025年25%销量占比相距甚远,后期成长空间巨大。根据中汽协数据统计,截至2020年8月我国新能源汽车销量为59.6万台,同比下降24.82%。过去“补贴退坡+爆款车型断档”是目前国内新能源汽车销量面临的最大难题。从政策规划来看,《规划》规划要求2025年新能源汽车销量要达到25%,预计需达到600万辆以上,而“节能与新能源汽车技术路线图2.0”更是对2035年提出节能汽车与新能源汽车销量约各占50%,汽车产业基本实现电动化转型的目标,电动车渗透率提升尚处在初始阶段。

我国电动车行业正逐步从政策市场向消费市场转变,本质是新能源汽车现象级产品频现。自我国实施新能源汽车财政补贴政策以来新能源汽车行业的波动性与补贴政策出台以及实施周期基本吻合,过去行业主要的驱动力仍在于传统限牌、限行和营运等刚性需求与新车型带来的纯市场需求的叠加,同时叠加对新补贴政策预期的提前布局。伴随财政补贴政策逐步退出以及纯消费市场的兴起,预计行业政策周期性波动将会逐步减弱。

国信证券认为,前期新能源汽车发展主要受到政策驱动影响显著,补贴,限行,牌照等政策优势去弥补了新能源汽车和同等价位的燃油车之间的产品力差距。而2019年开始国内现象级新能源汽车产品持续诞生,包括国产特斯拉Model 3、小鹏P7、蔚来ES6以及比亚迪汉EV等车型,以及后期2020年底大众将推出基于MEB全新纯电平台打造的车型,造车新势力与传统主机厂转型合力推动新能源汽车整体产品力的显著提升,从而拉动TO C端需求的提升。而国信证券认为,近年新能源汽车产品力大幅度提升主要源于:

第一,补贴等政策持续退坡倒逼企业加快在新能源汽车领域的投入,截止2020年部分车企基本完成了初期新能源技术研发以及相应产业布局,目前处于相关技术变现阶段;

第二,特斯拉作为行业鲶鱼,在造车理念,技术创新层面不断引领和带动行业发展,尤其是后期更加注重存量市场产业生态圈,前期将较为重视其体量的快速提升,倒逼竞争对手加快研发以提升产品力;

第三,各大主机厂纯电动平台的逐步投入使用,车型的电池搭载量显著提升,从而显著提升续航里程,解决燃油焦虑;

第四,产业链上电池等核心环节技术进步,类似高镍三元,刀片电池等新技术不断在化学体系和物理体系等维度获得新突破,从而使得电池性能提升以及成本下降。

对于公共交通领域受益于政策导向有望迎来复苏,出租租赁持续为新能源汽车销量提供支持

《规划》要求2021年起,国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆,新能源汽车比例不低于80%。

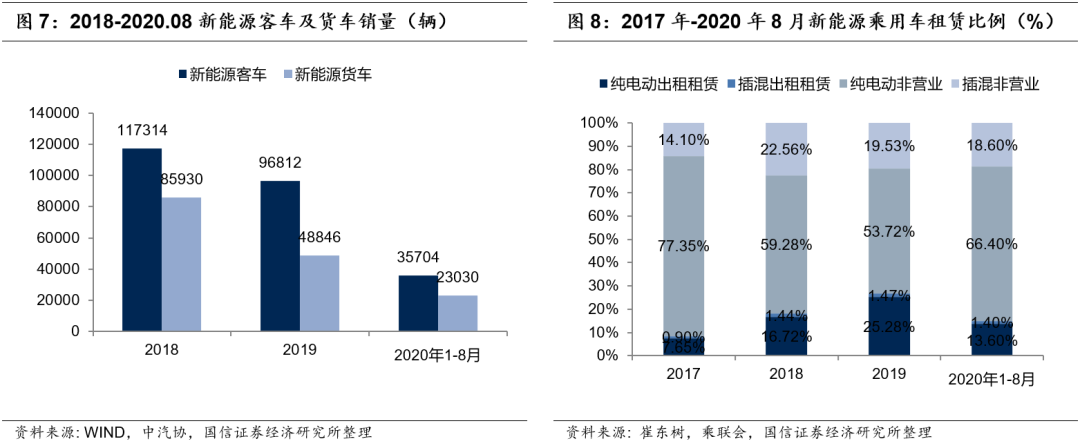

商用车领域:过去2年受补贴退坡幅度较大影响,新能源客车与货车的销量持续下滑,2019年全年仅9.6万/4.9万辆,在新能汽车整体销量中占比较小。2020年补贴新政策明确鼓励公共交通等领域汽车电动化,相关领域的用车2020年补贴标准不退坡,2021-2022年分别在上一年基础上退坡10%、20%。公共用车方面,目前各地根据实际情况已加大新能源汽车推广应用力度及产销规划布局,预计将成为国内新能源汽车存量替换主要力量。

出租租赁领域:根据乘联会统计,2017-2019新能源乘用车用途结构中出租租赁占比分别为9%/22%/32%,对销量构成重要支撑,而2020年1-8月份受卫生事件影响,出租、网约车销量占比下降明显,仅为15%,也是新能源汽车销量疲软的重要原因。从城市角度看,2017-2019年特大型和大型城市合计销量占比超过50%,2020年1-8月份更是达到63%,限购城市纯电动需求相对较为坚挺。据国家统计局和交通部统计,截至2018年我国存量城市巡游出租车数量为138.89万辆,存量电动化渗透率不高,而网约车市场空间更加广泛,未来出租租赁市场仍将成为新能源乘用车销量的重要部分。

技术创新维度:深化“三纵三横”研发布局,电动化与智能化共同推进

“三纵”主要聚焦整车层面:强化整车集成技术创新。以纯电动汽车、插电式混合动力汽车、燃料电池汽车为“三纵”,布局整车技术创新链,研发新一代模块化高性能整车平台,攻关纯电动汽车底盘一体化设计、多能源动力系统集成技术,突破整车智能能量管理控制、轻量化、低摩阻等共性节能技术,提升新能源汽车整车综合性能。

“三横”聚焦突破关键零部件技:以动力电池与管理系统、驱动电机与电力电子、网联化与智能化技术为“三横”,构建关键零部件技术供给体系,开展先进模块化动力电池与燃料电池系统技术攻关,探索下一代车用电机驱动系统解决方案,加强智能网联关键元器件、零部件及系统开发,突破计算基础平台、云控基础平台等技术瓶颈,为整车集成创新提供支撑。

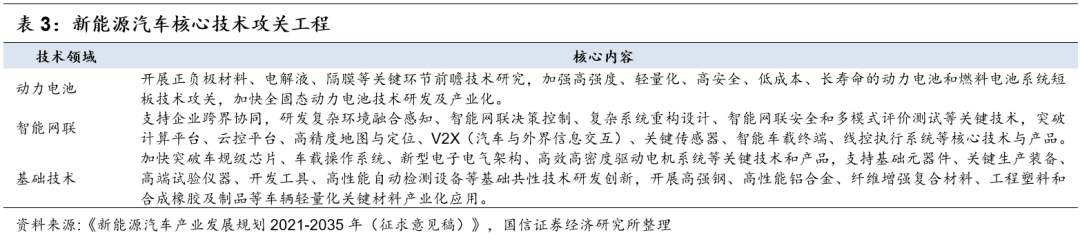

从《规划》中列出的新能源汽车核心技术攻关工程来看,主要聚焦在动力电池、智能网联、基础技术三个维度。动力电池维度主要聚焦在正负极、电解液、隔膜等材料环节的技术突破,同时前瞻布局突破燃料电池和固态电池。智能网联也同样被划入了新能源汽车核心技术攻关工程,电动化与智能化在技术层面具有较为紧密的技术联系,后期高精度地图、V2X、智能车载终端将是突破重点。基础技术层面则侧重于车规级芯片、新型电子电气机构、高效高密度驱动电机系统以及车载操作系统等环节技术突破。

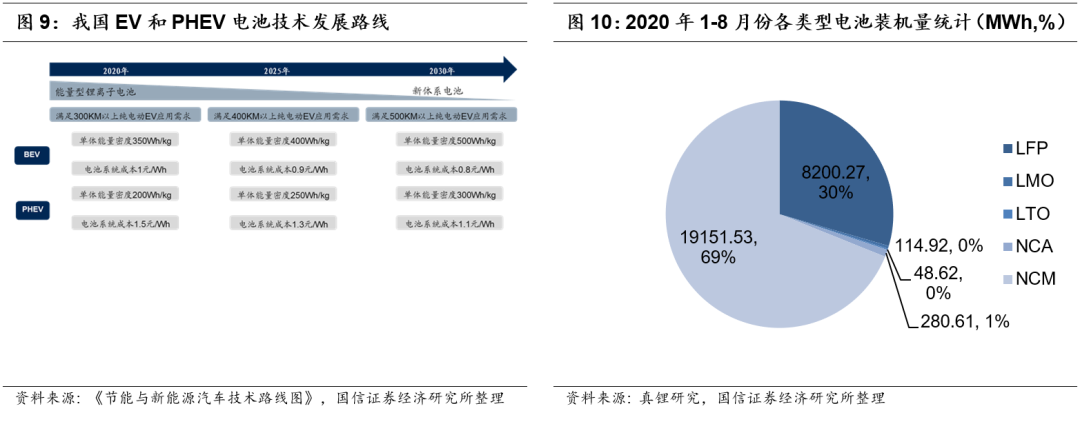

核心环节动力电池:安全性与能量密度并重,能量密度提升仍然是中长期方向

伴随锂离子电池电化学体系不断进步以及制造工艺的完善,目前锂离子电芯能量密度已经能够做到300Wh/kg以上,虽然目前我国动力电池发展从对单一的能量密度指标要求逐步转向循环寿命及安全性、能量密度以及制造成本三因素的综合考量,但能量密度指标仍然是锂电池的核心指标之一,根据《节能与新能源汽车技术路线图》规划2020/2025/2030年BEV动力电池单体比能量需要达到350Wh/kg、400Wh/kg和500Wh/kg。与此同时,伴随CTP、刀片电池等技术迭代,磷酸铁锂电池市场回暖,预计磷酸铁锂电池凭借安全性、循环寿命、价格等优势仍将占据着部分中低端的市场份额,根据真锂研究统计2020年1-8月磷酸铁锂电池装机量实现8.2GWh,占比达到29.50%。

目前行业内已经发布的比较具有代表性的是特斯拉电池日发布的全新“4680”型电池以及比亚迪发布的刀片电池。

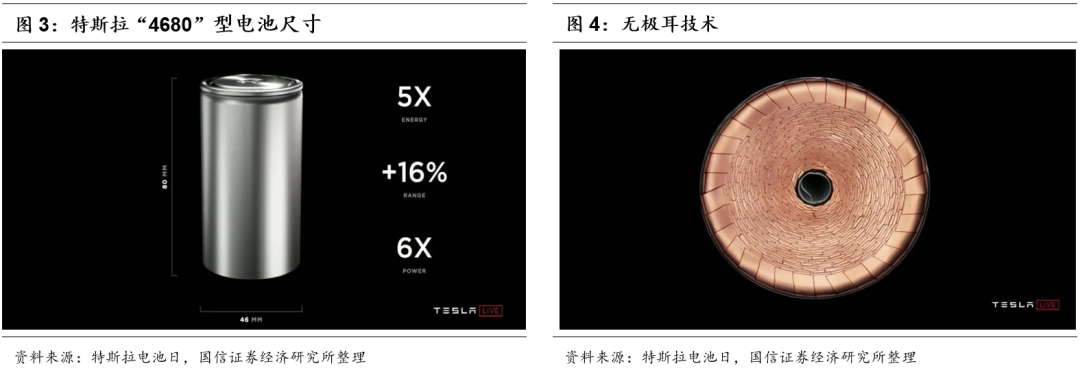

特斯拉全新“4680”型电池:续航里程提升16%,主要是从物理、化学和整体装配工艺层面进行优化。

特斯拉于北京时间2020年9月23日4时30分在加州弗里蒙特工厂举办年度股东大会及电池日活动,公司发布全新“4680”型电池,续航里程提高16%,动力输出提高6倍。如果电池、工艺、设计上的创新都成为现实,特斯拉锂电池的续航里程将增长54%,成本将下降56%,投资额度将下降69%。

总体来看,特斯拉锂电池能够实现降本56%主要是因为物理装配、电化学体系以及制造工序三个方面的升级优化。第一,物理装备方面,电芯设计方案改变,由“2170”升级为“4680”,同时使用无极耳设计,降本14%;

第二,制造工艺方面,通过干电极工艺、化成分容工艺的创新提升产线效率,降低投资额,降本18%;

第三,电化学体系方面,负极材料改进,导入硅材料,降本5%;正极材料改进,希望实现高镍低钴、正极加工工序和资源提取工序简化、回收工序的改善,降本12%;

第四,车身工序优化、电池封装优化,降本7%。实现其中部分目标将需要12-18个月,完全实现则需要大约3年。

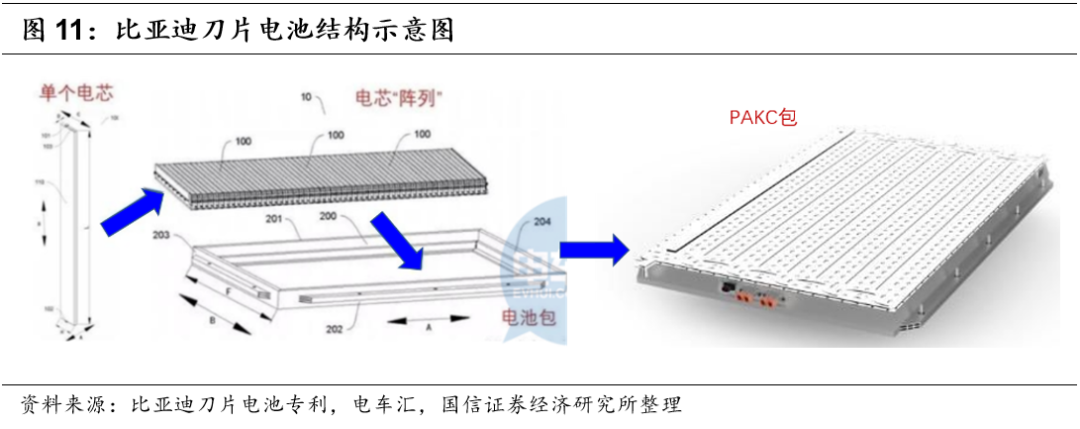

比亚迪刀片电池:能量比密度提升至180Wh/kg,主要从物理维度优化

2020年3月,比亚迪发布并量产新一代电池产品“刀片电池”。比亚迪的刀片电池是一种长电芯方案,在比亚迪原有的电芯尺寸基础上通过对电芯长度增长、厚度减薄的扁长化设计,最终长度通常大于0.6m,最长可达到2500mm(10倍于传统平台磷酸铁锂电池电芯)。再通过阵列的方式排布在一起,就像“刀片”一样插入到电池包里面。由于空间改善和零部件数量减少,比亚迪刀片电池的优势主要体现在以下几个方面:

第一,对于体积比能量密度层面,比亚迪刀片电池技术可使得普通电池包体积比能量密度从251Wh/L提升至332Wh/L,显著提升32.27%;

第二,对于能量比密度层面,刀片电池提升至180Wh/kg,相比此前提升大约9%;

第三,同时由于单体电池本身可承担机械加强作用,使得电池包的制造工艺简单,对于物料和人工成本均可下降,预计整体成本降低30%;

第四,由于刀片电池表面积更大,因此散热性也得到显著改善。

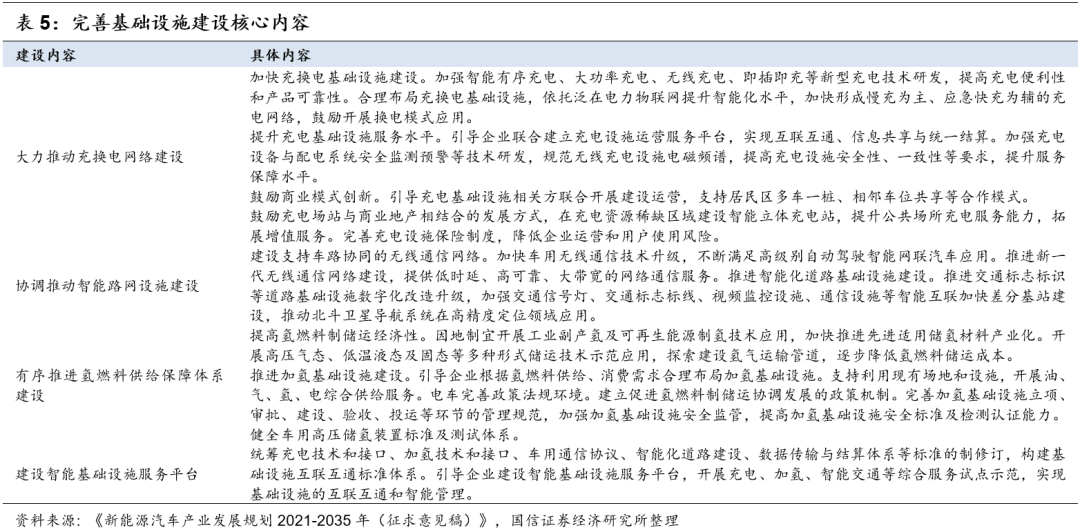

基础设施建设维度:强调加强充换电、加氢站建设,同时推动智能路网设施建设

核心环节充电桩:全方位补贴推动产业化进程加速,运营端龙头逐步显现,跨越盈亏平衡点

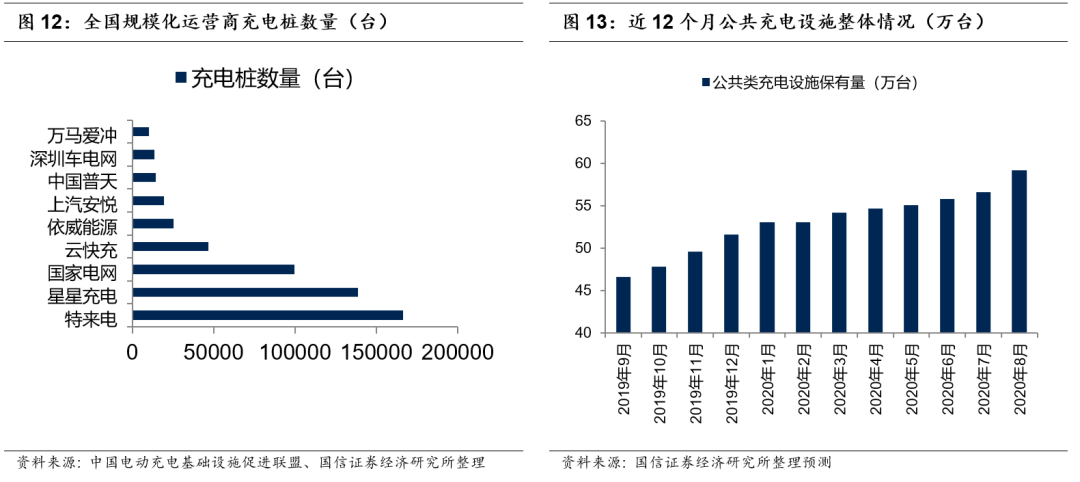

截至2020年8月,我国充电桩保有量138.2万台,公共类桩车比仅为1:2.76,距离规划目标仍有较大差距。根据中国电动充电基础设施促进联盟统计,截至2020年8月我国累计拥有公共类充电桩59.2万台,合计充电桩约138.2万台。根据我国2019年底新能源汽车保有量381万辆计算,充电桩与新能源车的配比仅为1:2.76,远低于《电动汽车充电基础设施发展指南(2015-2020年)》中要求的2020年1:1的水平。而根据《节能与新能源汽车技术路线图(2017)》规划,2020/2025/2030年我国充电桩保有量不少于1.2/3.6/4.8万个,充电桩数量不少于500/2000/8000万个,充电站和充电桩的建设有待加速。根据充电网络配套“先车后桩”的发展策略,伴随着国内新能源汽车的保有量的提升,充电桩建设将迈入快速放量阶段。

充电桩设备行业竞争日趋激烈,行业集中度低,国企份额较为集中。由于充电桩设备技术门槛相对较低,行业较为分散,相对竞争程度较为激烈。从国网充电桩招标中标结果来看,中标企业份额极为分散,中标金额较大的企业以国企为多。

充电桩运营端龙头逐步显现,跨越盈亏平衡点。截止到2020年8月,全国充电运营企业所运营充电桩数量超过1万台的共有9家,分别为:特来电运营16.6万台、星星充电运营13.9万台、国家电网运营10万台、云快充运营4.7万台、依威能源运营2.5万台、上汽安悦运营2万台、中国普天运营1.4万台、深圳车电网运营1.4万台、万马爱充运营1万台。这9家运营商占总量的90.3%;从运营盈利能力来看,单桩盈利能力与利用率和充电服务费高度敏感。根据测算,以60kw直流充电桩测算,假设充电服务费平均为0.7元/W,折旧期为10年,在5%左右的利用率水平下基本可实现盈亏平衡。伴随新能源汽车量的增长,充电桩的利用水平将会得到有效改善,充电桩运营已迈过盈亏平衡点。

风险提示

第一,国内新能源汽车销量、政策不达预期;

第二,欧洲市场新能源汽车推进进程不达预期;

第三,产品价格下行速度超预期。

投资建议:推荐技术研发和产能布局上有优势的行业龙头企业

目前行业有两条相对明确的主线:

第一,伴随国内市场特斯拉model3、比亚迪汉、小鹏P7等热销车型放量以及支持政策预期加强,国内市场呈现产销两旺趋势,部分环节开启涨价模式,产业链三季度业绩预期环比有明显改善,部分环节(如电解液溶剂、六氟磷酸锂、锂电铜箔)出现量价齐升的局面行业龙头受益于集中度提升以及大客户放量趋势;

第二,海外供应链的中间环节从落地到放量,各环节海外业务占比较高的龙头将优先受益。

从产业链维度来看:

电池上游环节:重点推荐钴产业链弹性标的寒锐钴业、华友钴业等。另外重点推荐受益于“高镍化、高倍率、长循环寿命+负极硅基化”趋势渗透率提升的新型导电剂赛道,国信证券认为拥有核心研发能力、产品性能领先、客户结构优异且获得资本助力的导电剂龙头公司有望率先在行业竞争中突围,推荐关注天奈科技等。

电池中游环节:重点推荐受益于锂电全球供应链机会标的以及锂电池优质龙头企业:宁德时代、国轩高科、璞泰来、新宙邦、亿纬锂能等。

新能源整车下游环节:重点推荐国内新能源乘用车龙头比亚迪。公司掌握最齐全的产业链技术,造车理念的变化以及市场需求把控能力的提升有望在营销端和产品力端持续发力。中短期受益刀片电池以及平价插混技术DMI技术变现,汉EV开启强势产品周期,往后看随着公司事业部制的改革,旗下电池,电机电控等优质资产拆分上市也将减轻集团内部后期的资本开支压力,各事业部发展更加灵活,管理效益有望进一步提升;此外,重点推荐新能源客车龙头宇通客车,持续受益补贴退坡带来新能源客车格局优化。

传统与新能源差异化零部件环节:重点推荐新能源热管理优质赛道下的高壁垒公司三花智控。热管理赛道增量显著,市场空间大,技术壁垒高。公司是国内新能源热管理领域核心标的,主业始于家电,逐步吸收高校与外资技术后,打造阀类明星产品,并依托家用空调技术的同源性延伸至新能源热管理领域,后期逐步从部件厂商转型集成化供应商。国信证券认为公司电子膨胀阀起点高,与家用空调制冷部件技术协同性强,目前在集成化配套领域已体现出领先优势。

(编辑:赵芝钰)