眼下,房企分拆旗下物业公司上市已成潮流,当代置业(01107)亦不能免俗。

智通财经APP获悉,据港交所10月06日披露,第一服务控股有限公司(以下简称:第一服务)通过港交所聆讯,海通国际为其独家保荐人。

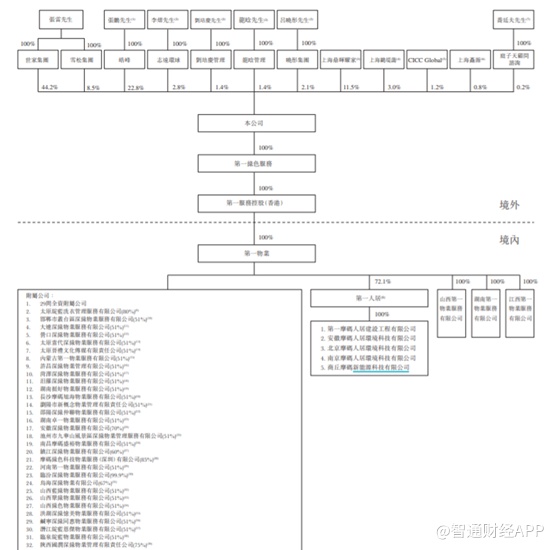

据招股书显示,第一服务成立于2020年1月20日,公司资产主要来自于当代置业集团旗下第一物业和第一人居,这两家公司曾在新三板挂牌上市。2019年12月,第一物业与第一人居先后从新三板摘牌退市,第一服务在招股书中称,摘牌是因为新三板市场由于其交易机制及低成交量难以反映第一物业及第一人居的实际价值,且新三板仅对合资格投资者开放,大大限制了公司的市场曝光。

2020年2月,第一物业收购第一人居72.1%股权,两家公司合二为一。随后,再通过一系列的股权转让,最终完成第一服务的VIE架构,并于5月29日向港交所递交了招股书。

迅速从新三板退市,后又以迅雷不及掩耳之势完成重组,那么成立仅仅几个月的第一服务质地又如何呢?

业绩年复合增速远行业平均水平

与其他物业公司有所不同,第一服务给自己的上市故事加入了“绿色物业服务”概念,强调在物业全生命周期、各阶段为住宅及非住宅物业客户提供数字互联、绿色、健康的人居体验。主要业务由物业管理服务、绿色人居解决方案以及增值服务三个部分组成。

据招股书显示,2017-2019年期间,第一服务实现营业收入3.79亿元(人民币,下同)、4.96亿元以及6.25亿元,年复合增长率28.42%,而2019中国物业服务百强企业同期的平均复合年增长率为18.4%,从营收复合增长率来看,第一服务年复合增长率远高于行业平均水平。截至2020年4月30日的前四个月,第一服务实现营收2.25亿元,较去年同期同比增长10.29%。

分业务板块来看,第一服务一共有三大业务分类。与传统物业企业分类方式不同,第一服务将非业主增值服务和社区增值服务统一归纳至增值服务。除此之外,第一服务还拥有一项特色服务,绿色人居解决方案业务,其他物业公司很少拥有此项业务。

三大业务中,物业管理服务占比最高,2017-2019年,第一服务的物业管理服务收入分别为1.58亿元、2.02亿元以及2.73亿元,占比41.6%、40.8%以及38.8%。截至2020年4月30日,物业管理服务收入9314.7万元,占比41.4%。而绿色人居解决方案和增值服务两大业务占总营收上基本上平分秋色,但是从公司近几年的占比来看,绿色人居解决方案要好于增值服务,近年来,绿色人居解决方案营收占比逐步提升,从2017年的26.7%提升至2020年4月30日的30.6%,而增值服务收入却从2017年的31.7%逐步下降至2020年4月30日的28%。

再看毛利率,近几年第一服务毛利率基本上相对稳定,2017-2019财年,公司综合毛利率分别为32.5%、33.3%以及34.8%,截至2020年4月30日,公司前四个月毛利率为33.2%,整体来看毛利率相对稳定。

分业务来看,第一服务各大业务毛利率基本上都处于行业中上水平。具体来看,公司毛利率最高的业务为增值服务,不难发现,无论是毛利率还是毛利总额,增值服务均领先于其他两项业务,并对第一服务的盈利能力起到明显的提振作用。最新一期数据显示,第一服务的增值业务毛利率高达45.7%,毛利合计2873万元。而增值业务中又属社区增值服务业务毛利率最高,最新一期毛利率高达62.1%。从自身各大业务来看,第一服务的社区增值服务毛利率极高,但与同行相比,该水平也仅处于中上水平而已。

快速增长的营收,加上相对稳定的毛利率,使得第一服务纯利也得以快速增长。由2017年的4184.5万元增加至2019年的8386.2万元,复合年增长率41.6%,而2019中国物业服务百强企业同期的平均复合年增长率为26.1%,纯利年复合增速远高于同行业平均水平。

第三方开发商项目议价能力弱

从业绩分析来看,第一服务成长性十足,但依然避免不了第三方开发商项目占比低,以及议价能力较弱的问题。

从招股书来看,按客户类型分类,第一服务来自独立第三方收入占比很高,截至2020年4月30日,来自独立第三方的收入合计占总收入的77.3%。独立第三方收入占比如此之高,不知道的人以为是第三方物业招标能力非常强。然而事实并非如此,在第一服务招股书中,独立第三方包括当代置业开发的项目的住户和业主以及第三方开发商开发的项目的住户和业主,而并非表示该项目是第三方开发商开发的项目,也就是说第一服务招标能力并不强。

据招股书显示,第一服务管理的大部分项目来自于当代物业及控股股东等关联方,来自第三方开发商的项目很少。截至2020年4月30日,来自当代置业及控股股东关联人相关项目的收入占其总收入的84%。

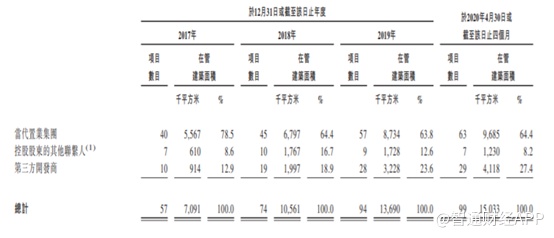

尽管十分依赖母公司,但第一服务也在努力增加第三方开发商项目的收入。来自第三方开发商的收入(三块业务合计,下同)从2017年的2408.5万元,仅占总营收的6.1%,增长至2020年4月30日四个月里,营业收入已经达到3596.7万元,占营业收入的16%。从管理面积来看,2017年公司来自第三方开发商的管理面积91.4万平米,占总管理面积的12.9%,截至2020年4月30日,公司来自第三方开发商的管理面积411.8万平米,占总管理面积的27.4%。

虽然第三方开发商项目在管面积不断增加,但是第一服务在第三方开发商项目中的议价能力并不强。根据招股书显示,截至2020年4月30日,第一服务在当代置业项目的管理费为2.53元/平米/月,在其关联人的项目中,物业管理费也能达到2.07元/平米/月,而在第三方开发商的项目中,物业管理费仅有1.89元/平米/月。

放眼整体业务,截至2020年4月30日,来自当代置业以及关联方项目的整体平均收入(该业务总收入/该业务管理面积)为每月4.33元/平米,第三方开发商项目平均收入为每月2.18元/平米,进一步说明其在第三方开发商项目的较弱的议价能力。

总的来说,从第一物业和第一人居在新三板挂牌交易期间成交量极低,尤其是第一人居,挂牌期间基本上无人问津。由于物业股是轻资产类型企业,在香港市场颇受欢迎,因此经过重组后,第一服务上市,不仅曝光度增加,企业形象也会提高,加上第一服务自带“绿色服务”IP,形成与众不同的概念,给投资者增添不少好感。

但就第一服务当前处境而言,业务来源还是过分依赖母公司,且第一服务最引以为豪绿色人居解决方案并非如想象中那么美好,不少头部物业公司早已在相关领域有所布局与尝试,如长城物业、绿城科技产业服务集团以及金茂物业等均在绿色物业服务均有涉足,第一服务能否从中突围而出仍待时间检验。