本文来自微信公众号“阿尔法工场研究院”,作者:林晓晨。

2020年10月9日,国庆假期后的第一个交易日,中国中免暴跌8.45%。

这并非中国中免近三月来的首次暴跌,在此之前它已经历过两次跌停,但投资者们却从未如此恐慌过。不仅因为10月9日的暴跌,几乎跌穿了股价短期的所有短期均线,更是因为“曾经盟友”阿里巴巴(BABA.US,09988)的背叛。

三天之前,全球最大的免税零售商Dufry突然宣布,正式与阿里巴巴达成战略合作,不仅将联合组建合资公司,而且还将向阿里增发约10%的股份,这将让Dufry与阿里巴巴之间深度绑定。

早在2018年底,阿里巴巴就曾与中国中免达成战略合作,而如今阿里却用更加深度的方式与中国中免的直接竞争对手展开合作。

这不禁让投资者疑惑,难道阿里巴巴与中国中免的全面战争已经打响?

01 悄然生变的免税业

中国免税行业,于2020年悄然生变,一跃成为市场中最热的风口。

这种变化主要基于两大核心变量因素,其一,政策导向倾斜,经济内循环被逐渐激活;其二,卫生事件爆发,国人大量免税需求回流。

免税行业的景气程度,与旅游业高度相关,近年来,旅游行业的规模增速始终领先于世界经济。受益于此,全球免税行业保持着较高增速。据 Generation Research 的数据,自2002年至2018 年,全球免税业复合增速达到8.7%,其中亚太区域的复合增速超过14%。

与全球免税行业的高增速相比,中国免税行业近些年的发展速度则更令人吃惊。2018年,中国免税行业规模达395亿元,2019年,这一数据提升至约520亿元,增速超过30%。从最近两年的数据看,中国免税行业的增速大幅领先于全球。

政策,无疑是免税行业高增长的核心驱动力。

中国是全球最主要的旅游消费客源地之一,仅2018年,全国出境游就超过1.6亿人次,占全球总出境游人次的11%。

从购买力角度看,中国游客更是全球旅游市场争夺的目标,2018年中国游客的境外消费规模占全球最规模的19%,旅游业的贸易逆差超过1500亿美元。

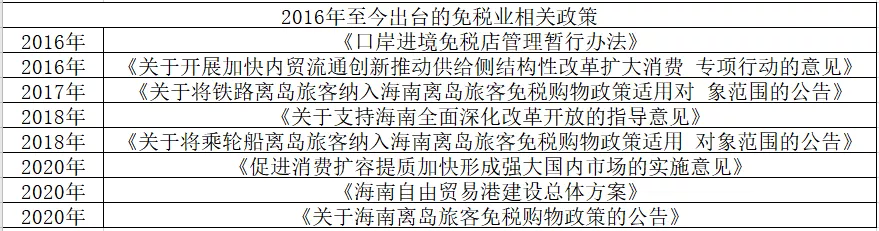

显而易见,中国游客不缺少旅游消费的能力,但这些旅游消费,却都外流到了海外市场。基于此,政府从2016年开始积极引导海外消费回流,而免税业自然就成为了海外消费回流的最主要落地载体。

随着中国免税业扶持政策的不断落地,整个行业进入增长快车道,这就是中国免税业剧变的先决条件。

尤其在今年上半年,突如其来的卫生事件,给全球旅游业带来了沉重打击,据联合国世界旅游组织估算,全球旅游行业的规模将在2020年锐减9100亿美元,行业降幅超过15%。

在卫生事件应对上,中国政府为全球做出了优秀的示范。跨境游被病毒阻断后,中国游客的消费需求仍然存在,而中国免税业自然而然地成为了最良好的消费场景。甚至有数据机构预测,中国免税业有望在2020年实现逆势增长。

受益于海南自贸港政策落地、离岛免税政策再次放宽等利好因素,海南离岛免税市场复苏态势显著。2020年上半年,海南离岛免税市场逆势增长36.7%;第三季度海南销售额达86.1亿,同比增长228%。

今年5月份,海南省发布《关于进一步采取超常规举措确保完成全年经济目标的实施意见》,提出全年离岛免税销售额 300 亿元的目标。考虑到海南离岛免税政策在今年6月进一步放宽,有望在下半年进一步对整个海南免税市场进行刺激。

卫生事件导致大量原本的跨境旅游消费流入到中国免税行业,这是促使中国免税行业爆发的直接因素。

02 免税行业竞争格局

在现阶段的中国免税业中,中国中免一家独大。

尽管免税业是2020年的市场风口,但想要入局行业,却并非易事。经营免税业务需要获得国家统一发放的经营牌照,这构成了行业准入的门槛,将许多资本挡在门外,现阶段,免税经营的牌照依然十分有限。

截止目前,市场中一共仅发布10张免税牌照,其中3张归属于中国中免,其他7张分别归属于格力地产、深圳国资委、国药集团、中国旅游集团、王府井和海南省国资委。

按照渠道差异,中国免税店可大致分为机场免税店、离岛免税店、市内免税店三大类。

其中,机场免税店是最早出现的免税店类型,占据了最大的市场份额;离岛免税店则是近些年增长最快的类型,其份额正在逐渐赶超机场免税店;而市内免税店则处于发展初期,份额相对较小。

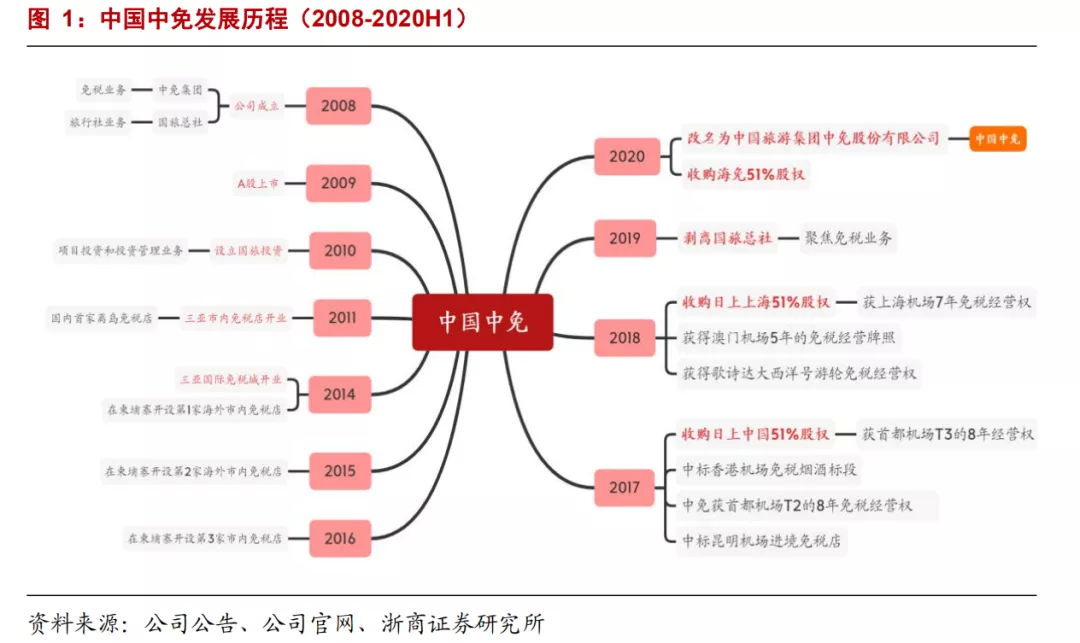

中国中免是国内唯一一家拥有全免税牌照的公司,绝大部分的头部机场免税店和离岛免税店都由中国中免所掌控。

过去三年,中国中免先后收购了日上中国、日上上海、海南免税三家公司的控制权,成功获得北京首都机场T3免税店、上海浦东机场免税店、上海虹桥机场免税店、海口美兰机场免税店的控制权。

在5月成功并表海南免税后,中国中免在海南离岛免税市场的业务布局进一步完善。预计整个2020年,中国中免在中国免税业的整体市场份额将超过90%。

鉴于高准入壁垒的特点,绝对龙头中国中免成为今年A股市场最璀璨的明星股之一,全年股价涨幅超过130%,投资者对于中国免税行业的高增长预期,以及中国中免的寡头优势地位已经充分体现在股价之中。

03 阿里“颠覆”了谁

与“强大”的中国中免相比,其他竞争对手扮演的是挑战者的角色,市场对他们的期待更多基于未来的预期。如6月9日刚刚获得免税牌照的王府井,其免税业务虽未全面展开,但股价却在短时间内+暴涨243%,涨幅远超行业统治者中国中免。

如此来看,虽然投资者认可中国免税业的高增长,认可中国中免的统治地位,但同时也对市场随时可能出现的挑战者充满期待。

在这样的背景下,“颠覆者”阿里巴巴出现了。

本次阿里巴巴与Dufry达成的合作,双方将以合资公司的形式共同探索中国免税业的机会。Dufry是全球最大的免税店,在2017-2019年其始终稳坐全球免税市场的头把交椅,同时也是中国中免最核心的竞争对手之一。

早在2008年,Dufry就已经开始布局中国的旅游零售业务,已经在上海、成都、香港、澳门等城市开展免税商店。

具体而言,阿里巴巴将提供数字化能力,并持有合营公司的51%权益;而Dufry将向合营公司注入目前在中国的旅游零售业务,并持有49%权益。

不难看出,阿里将成为这次合作的主导者。

面对来势汹汹的阿里巴巴,市场选择用脚投票,中国中免、众信旅游等免税店概念股纷纷暴跌。A股中的免税概念股是否到头了呢?

从各大投行快速给出的分析报告看,大多数都认为阿里不足为惧。

投行的普遍观点认为,阿里巴巴投资Dufry,更多是看中了后者的全球供应链,由于中国免税行业的高门槛,这使得阿里巴巴与Dufry的合资公司并不能快速切入免税商品销售,并不会对目前中国免税行业的格局有实质性影响。

那么,难道A股免税概念股的逆势暴跌,真的是因为投资者的盲目恐惧?其实也不尽然。

从短期来看,阿里与Dufry的合资公司,确实无法撼动现有免税业格局,但这并不意味着中国中免能够长期无忧。正如三个月前王府井突然获得免税牌照,引发暴涨行情那样,又有谁能够判断未来几年中国免税行业的走势呢?

尤其入局者是久负盛名的“颠覆者”阿里巴巴,这更让中国免税业未来的发展充满变数。一直以来,阿里巴巴都是“平台”角色,以“哪里封闭打哪里”,“哪里落后打哪里”的模式,使其曾凭借支付宝颠覆了传统金融业,凭借菜鸟物流颠覆了传统快递业。

按照这样的观点,阿里巴巴未来将依然在中国免税行业中充当“平台”角色,Dufry或许仅仅是其针对中国免税业现状的一次试水,未来或许有更多的可能。

很多人已经看到阿里将极有可能反向切入到Dufry的全球供应链中,那么其是否会从线上的方式,反向做到海外的免税内循环呢?内循环是近些年的经济主基调,但仍有大量的消费将不可避免的发生在海外。

在这样的变量面前,我们仍不妨大胆假设,如果阿里可以做到Dufry的商品线上与海外线下同步同价,那么是否让那部分“不可避免”的海外消费进一步回流呢?

如果阿里巴巴可以将品类拓展到更多的免税店,是否可以打造属于线上的免税店生态?

这些问题的答案,既存在于阿里巴巴对于进军免税业的规划,也存在于阿里巴巴在具体业务上的实盘操作。这是一道多变量的方程式,短期内很难做出定量分析。但从入局中国免税业开始,阿里巴巴剑指跨境游市场的判断,似乎是板上钉钉之事。

(编辑:张金亮)