本文来自微信公众号“金车研究”,作者:王雷、刘畅、常菁。

公司近况

评论

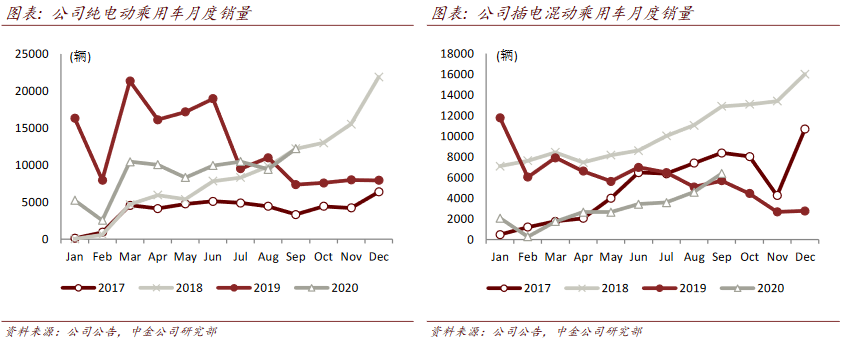

新能源车型销量同环比高增长。9月公司新能源车型销量录得同、环比的大幅增长。其中,新能源乘用车销量18603台,同比+42.6%,环比+32.8%(纯电动12212台,同比+65.9%,环比+29.7%,贡献大部分增量;插电混动6391台,同比+12.3%,环比+39.1%)。我们认为,同比增速较高存在去年同期低基数的原因,但环比大幅增长值得我们积极看待。公司商用车9月表现同样较好,销量1278台,同比+101.9%,我们认为客车占到其中大部分。据《新能源汽车产业发展规划》,2021年起,重点区域新增或更新公交等公共领域车辆,新能源汽车比例不低于80%,这有望继续为公司新能源客车销量带来支撑。

汉销量继续爬坡,持续放量可期。分车型看,我们预计公司车型结构也发生改善:高端车型汉、唐的占比提升,售价较低的e5、元车型占比降低。其中,汉9月销量5612台(EV版约3600台,DM版约2000台),环比上月的4000台(EV版2400台,DM版1600台),环比增长了40%。按此推算汉累计销量约10800台,若以全年30000台的规模看,对应四季度月均销量6400台。我们认为达到此规模的可能性较高,主要看产能释放情况。据公司介绍,目前汉EV仍因刀片电池和碳化硅材料短缺,车型供不应求。因此待后续零部件短缺情况缓解,汉仍具备持续放量潜力。

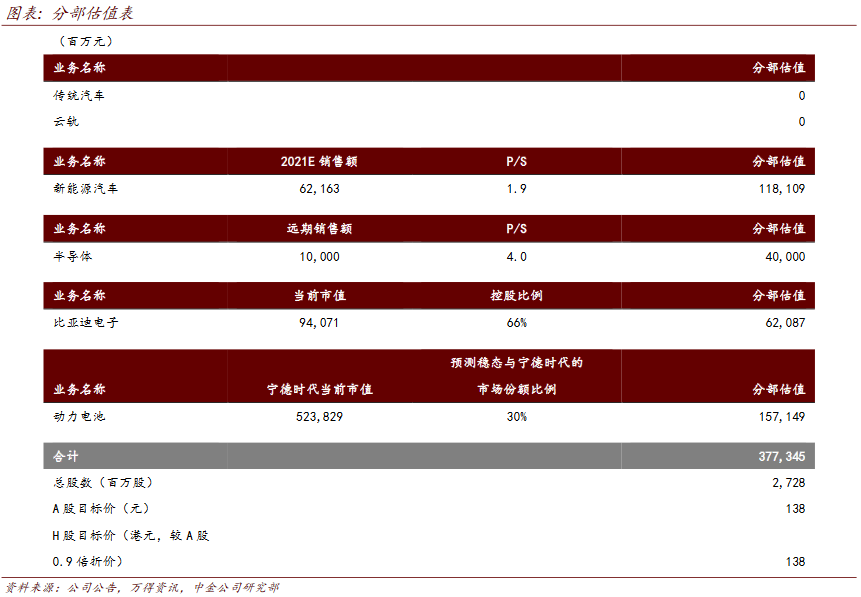

新能源车竞争力逐步释放,估值仍有向上空间。按照我们对比亚迪的分部估值,传统汽车及云轨业务给予估值0亿元,新能源整车业务1181亿元,比亚迪半导400亿元,比亚迪电子621亿元,电池业务1571亿元。其中新能源整车部分估值对应的是1.9倍2021年P/S,相较于其他新能源车企仍低(特斯拉为9.4x、小鹏汽车为7.5x)。伴随后续公司新车发布和销量提升兑现,我们认为公司新能源汽车的估值仍有向上空间。

估值建议

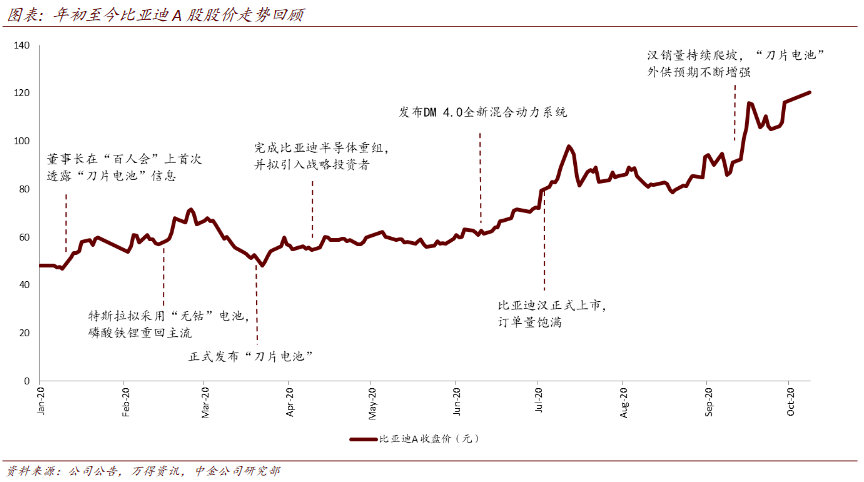

年初至今,比亚迪股价经历了刀片电池发布、半导体业务引入战投、汉上市并热销等一系列催化,持续上涨。往前看,由于高端车型汉持续放量,带来利润提升,我们上调公司2020/21年归母净利润预测29%/25%值41/52亿元。由于比亚迪新能源车的竞争力和销量继续存在向好趋势,且刀片电池外供确定性增强,我们提升公司新能源车和电池业务估值,对应提升A股目标价45%至138元(15%上行空间),和H股目标价60%至138港币(13%上行空间)。并继续给予公司A/H股跑赢行业评级。

风险

(编辑:张金亮)