本文源自 国盛证券。

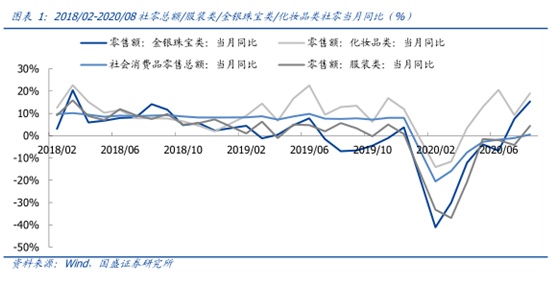

秋冬销售旺季带动行业整体向上。秋冬季服饰销售旺季到来,预计将带动Q4服饰行业整体持续恢复。1)消费需求持续复苏,8月当月服装类/金银珠宝类/化妆品类社零同比增加 4.4%/15.3%/19.0%,高于社零总额当月同比增速 0.5%。2)国庆黄金周消费行业迎来消费暴发,据商务部监测,“十一”假日期间全国零售和餐饮重点监测企业销售额达到1.6万亿元,日均销售额较去年同期增长 4.9%。

品牌服饰:新品上市拉动销售,头部品牌新零售领跑。1)大众服饰品牌推出新品拉动销售,头部公司新零售布局较早占优势。波司登(03998)品牌新店开放+新品上市+天气降温旺季到来拉动业务增长,太平鸟新品时装发布会获市场高度关注。我们预计:9月森马服饰终端零售实现高个位数增长;太平鸟线下/线上零售增速分别达20%+/30%+;海澜之家线下/线上流水增速分别为个位数/40%+。2)中高端服饰终端稳健增长,重视会员体系建设,多元化营销策略维护VIP客户关系。我们预计:地素时尚Q3流水双位数增长;比音勒芬Q3业绩增速35%左右。

运动鞋服:景气度持续,终端流水恢复迅速 。1)分品牌来看,国际品牌中华区流水转正,国内品牌安踏(02020)/李宁(02331)/特步(01368)Q2 流水降幅仅个位数、FILA/迪桑特流水同增10%+/40%+,我们预计Q3-Q4在H1基础上有所提速。2)分渠道来看,电商成为重要增长点,单Q2安踏/李宁品牌电商流水均环比Q1提速,同增40%+/20%+。我们预计Q4运动鞋服板块回暖趋势持续,电商表现尤为亮眼;对于申洲国际(02313)等制造商,C端消费复苏带来订单环比改善。

多渠道库存去化,存货水平改善明显。1)品牌服饰公司主动终端去化+供应链结构性调整,行业库存水平改善,地素时尚库存略增但库龄健康,太平鸟存货周转同比改善。2)运动鞋服行业终端消化能力强,库存、折扣逐步恢复中。目前安踏/李宁渠道库销比可控在 5-6 之间,预计年底恢复正常。

投资建议。我们自上而下看好高景气度的运动鞋服赛道,推荐申洲国际、安踏体育、李宁 、滔搏(06110),目前对应21年PE分别为28/27/39/25倍。持续推荐优质品牌服饰标的,推荐秋冬旺季到来拉动销售的波司登,对应21年PE为20倍;推荐运营稳健、估值水平尚有提升空间的地素时尚、比音勒芬,对应 21 年PE分别为14/16倍。关注终端流水逐步恢复的太平鸟、森马服饰、海澜之家,对应 21年PE分别为22/17/9倍。

风险提示 :终端消费低迷风险;各公司门店扩张不及预期,新业务开展不顺利等。

![]()

终端:秋冬销售旺季,行业趋势向上

秋冬季服饰销售旺季到来,预计将带动 Q4服饰行业整体持续恢复。细分来看,运动鞋服子行业高景气度恢复,我们预计 Q3终端流水环比 Q2改善、Q4回暖趋势持续;品牌服饰回暖加快,大众服饰拥抱新零售、新品上市带动销售,中高端服饰终端稳健增长。

消费需求持续复苏, 国庆黄金周迎来暴发 。8 月当月服装类/金银珠宝类/化妆品类社零同比增加 4.4%/15.3%/19.0%,高于社零总额当月同比增速 0.5%。10 月国庆中秋黄金周期间,服饰、黄金珠宝等消费行业均迎来销售旺季,终端表现增长态势显著。据商务部监测,10月1日至10月8日假日期间,全国零售和餐饮重点监测企业销售额达到 1.6万亿元,日均销售额较去年同期增长 4.9%。

![]()

品牌服饰: 新品上市拉动销售 ,头部品牌电商领跑

品牌服饰公司普遍推出新品带动销售,电商业务继续担任增长引擎。值得一提的是,波司登羽绒服品牌新店持续开放,降温天气下进入销售旺季。随着销售旺季到来,公司上海、南京等地新店开放,同时产品创新持续,“悦动轻暖”、“时尚运动”等新系列产品上市拉动终端销售。国庆假期期间多地气温下降,带动公司羽绒服业务销售,我们预测10月第1周公司线上业务爆发式增长。

大众服饰方面,品牌公司推出系列新品拉动销售,电商业务表现亮眼。1)9月各品牌纷纷推出秋冬新品,太平鸟举办女装时装发布会获得市场高度关注,进一步提升品牌影响力。2)行业积极拥抱新零售,头部公司布局较早占优势,9月零售恢复较快。我们预计:9 月森马服饰终端零售实现高个位数增长;太平鸟线下/线上零售增速分别达20%+/30%+;海澜之家线下/线上增速分别为个位数/40%+。

中高端服饰终端稳健增长。中高端服饰板块普遍重视会员体系建设,多元化营销策略维护 VIP客户关系,增强会员黏性与品牌感知度。1)店员管理方面,以地素时尚为例定期对终端门店店员进行培训,帮助其更好的了解会员需求。2)产品方面,重视产品品质,突出设计理念,持续提升品牌辨识度。 我们预计 :地素时尚Q3流水双位数增长;比音勒芬Q3业绩增速35%左右,增长来源于公司运动时尚系列产品、国潮IP产品销售情况良好。今年公司故宫IP系列产品传播国潮时尚、秋季新品以“根〃源”为主题推出系列产品均拉动线下销售。

运动服饰:景气度持续,终端流水恢复迅速

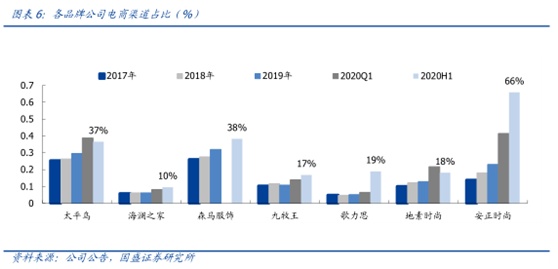

受益于一贯的高景气度,运动鞋服终端流水恢复迅速。1) ) 国际品牌方面,据公司公告,阿迪达斯 5-6 月在大中华区终端流水由 Q1 的大幅下滑恢复至同比双位数增长、亚瑟士品牌Q2大中华区销售同增 23%,耐克实现正增长。2 ) 国内品牌方面,Q2 安踏/李宁/特步流水降幅缩窄至个位数,FILA/迪桑特流水分别同增 10%+/40%+。分渠道来看,电商渠道业务成为重要增长点,单 Q2 安踏/李宁品牌电商均环比 Q1 提速,分别同增40%+/20%+。

![]()

我们预计Q4 运动鞋服板块回暖趋势持续。据我们跟踪,Q3运动鞋服终端销售虽有所波动,但行业整体仍然处于正向恢复趋势中,电商表现尤为亮眼。对于申洲国际等运动鞋服制造商,C端消费需求复苏的同时,Q4 订单连带迎来环比改善。

库存: 电商等渠道多元化发力,库存去化明显

渠道库存短期承压,各品牌适度加深折扣以缓解存货压力。我们判断:渠道库存累积来自终端销售的非常规冲击,随公共卫生事件得到控制+各公司积极主动消化有望恢复正常。卫生事件迫使品牌公司加速提升内生渠道管控力,充分发挥奥莱、电商等多渠道作用主动去化库存,同时折扣端让步助力存货消化。

![]()

品牌服饰方面,终端去化+供应链结构性调整,行业库存水平改善。头部品牌柔化供应链生产,提升效率、快反占比增加,自根本处轻化库存。外生影响短暂同时内生优化持续,行业库存及折扣压力环比改善。目前地素时尚库存略增但库龄健康,太平鸟存货周转已有同比改善。

运动鞋服行业终端消化能力强,库存、折扣逐步恢复中。1)我们认为当前库存问题主要来自于短期的外界冲击,且2016年-2019年运动鞋服行业景气度高,各个品牌的库存都处于健康状态(李宁2019年底渠道库存仅4.2个月,安踏品牌库销比在4-5之间)。2)我们认为安踏、李宁零售管理能力过去有显著提升:电商渠道的库存消化能力更强,安踏体育/李宁的电商渠道贡献收入比例均在 20%左右;奥莱渠道发展成熟,利于终端消化库存。经 Q2 调整,目前NIKE中华区渠道库存基本恢复正常水平(库销比4左右);安踏/李宁渠道库销比在5-6之间,在可控范围内,预计还需要1-2个季度时间进行调整,终端折扣预计随着库存恢复而恢复。

投资建议

我们自上而下看好高景气度的运动鞋服赛道,推荐申洲国际、安踏体育、李宁、滔搏,目前对应 21 年 PE 分别为 28/27/39/25 倍。持续推荐优质品牌服饰标的,推荐秋冬旺季到来拉动销售的波司登,对应21年PE为20倍;推荐运营稳健、估值水平尚有提升空间的地素时尚、比音勒芬,对应 21年 PE 分别为 14/16 倍。

关注终端流水逐步恢复的太平鸟、森马服饰、海澜之家,对应 21 年PE分别为22/17/9倍。

风险提示

终端消费低迷风险。消费疲软恐致品牌服饰公司销售情况低于预期,造成公司营业收入及利润增速不及预期。

各公司门店扩张不及预期,新业务开展不顺利等。消费疲软情况下,各公司的门店扩张会相对谨慎,新品牌的开展也会受到影响。

(编辑:赵锦彬)