本文来自微信公众号“杨鑫交运观点”,作者:中金杨鑫团队。

行业近况

交通运输部于8日公布国庆假期各交通运输方式出行情况(详见下方)。考虑到今年国庆假期恰逢中秋,时间较长,且存在延长休假可能,我们认为整个假期的返程客流或将持续至10月11日。

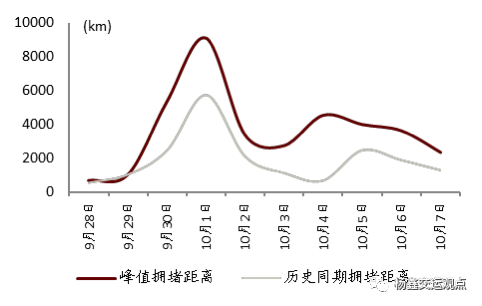

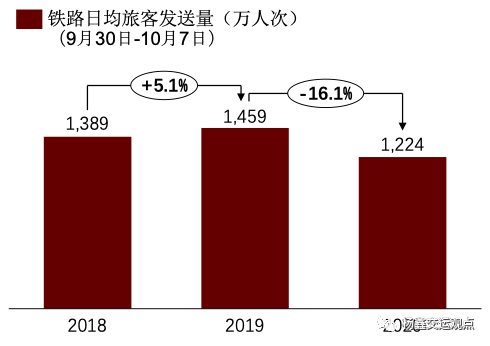

通过对国庆假期数据的分析,我们认为有以下启示:1)国庆期间,高速路车流量同比下滑幅度<民航旅客发送量<铁路旅客发送量,可能意味着人们不太愿意长时间使用公共交通出行;2)高速公路拥堵里程较去年同期增长明显,但车流量同比仍小幅下滑,可能意味着人们驾车出行的距离更远了;3)航空国内线旅客量同比实现正增长,略超预期,可能因为假期时间较长,人们出游距离更远,三亚海岛游、西北川藏自助游颇受青睐。

评论

航空、机场:国内客运量同比转正。交通部预计[1],10月1日-8日民航发送旅客1,326万人次,同比下降8.7%;根据去哪儿网数据[2],10月1日-7日,民航国内航线已承运1,150万人次,同比上升3.8%。航空国内航线需求持续恢复,已基本恢复至去年同期水平。

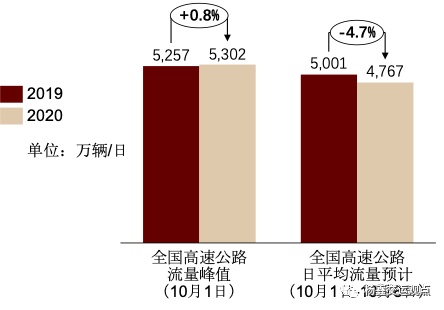

公路、铁路:高速公路车流量总体平稳。交通部预计,10月1日至8日全国高速公路日均流量4,767万辆/日[3],同比下降4.7%,其中货车流量日均同比增速达15%,我们认为或与通行效率提高与复工推进相关。同时今年车辆出行时段更为集中,今年假期全国峰值(10月1日)的车流量、拥堵距离均超历史同期。铁路客运量同比仍下滑,但较平时跌幅收窄。9月30日至10月7日,全国铁路累计发送旅客9789万人次,同比下降16.1%(今年国庆放假同比延长一天,因而未计算返程高峰、增速偏低)。该降幅相较于8月的同比下降34.4%显著收窄。

快递:10月1至8日全国揽收包裹18.2亿件,同比增长54.34%;投递包裹18.2亿件,同比增长66.64%,我们认为受益于双节叠加,寄递需求较为集中,顺丰9月、10月业务量增速(尤其是时效件)或超预期。关注快递板块旺季表现。

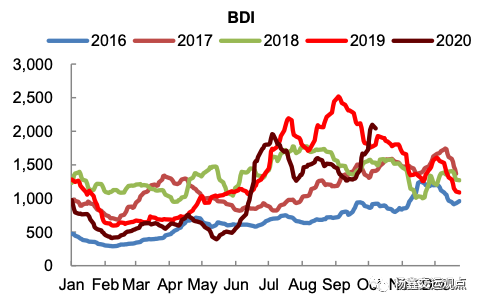

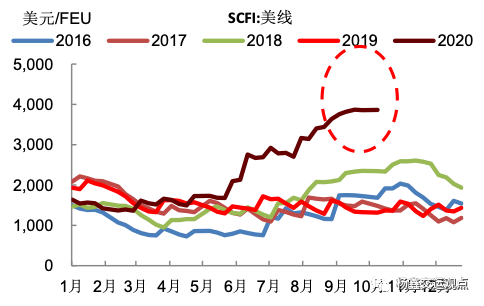

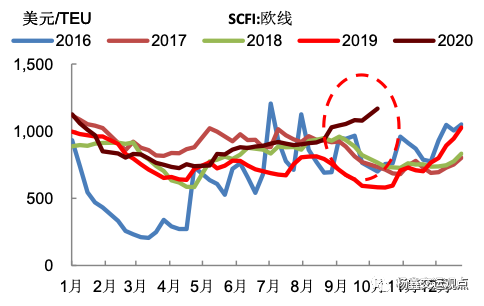

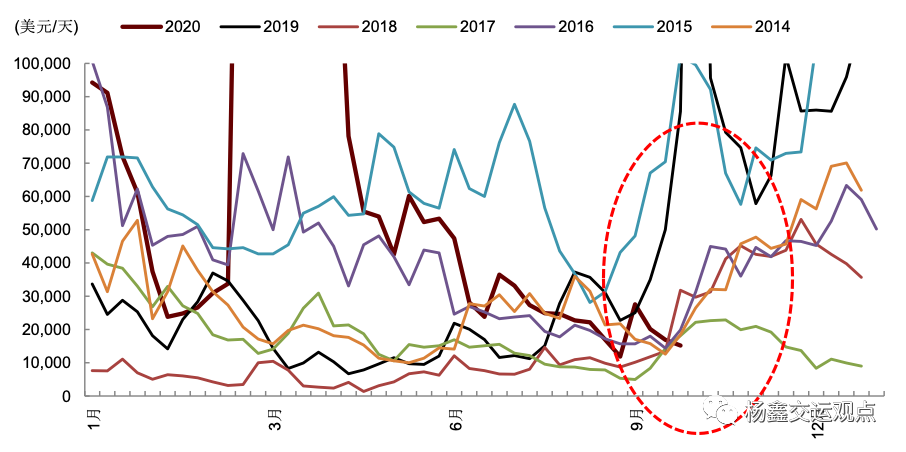

航运:干散货表现超预期(10月7日BDI指数收报于2,044点,同比上涨15%,较一个月前上涨53%,招商轮船直接受益,太平洋航运估值处于底部);集运旺季接近尾声(国庆期间SCFI运价未更新,目前运价处于历史高位,四季度运价可能出现环比回落,但我们认为回调后的支撑水平有望超预期且看好中长期格局改善,看好中远海控A/H和海丰国际);油运旺季启动晚于往年。

估值与建议

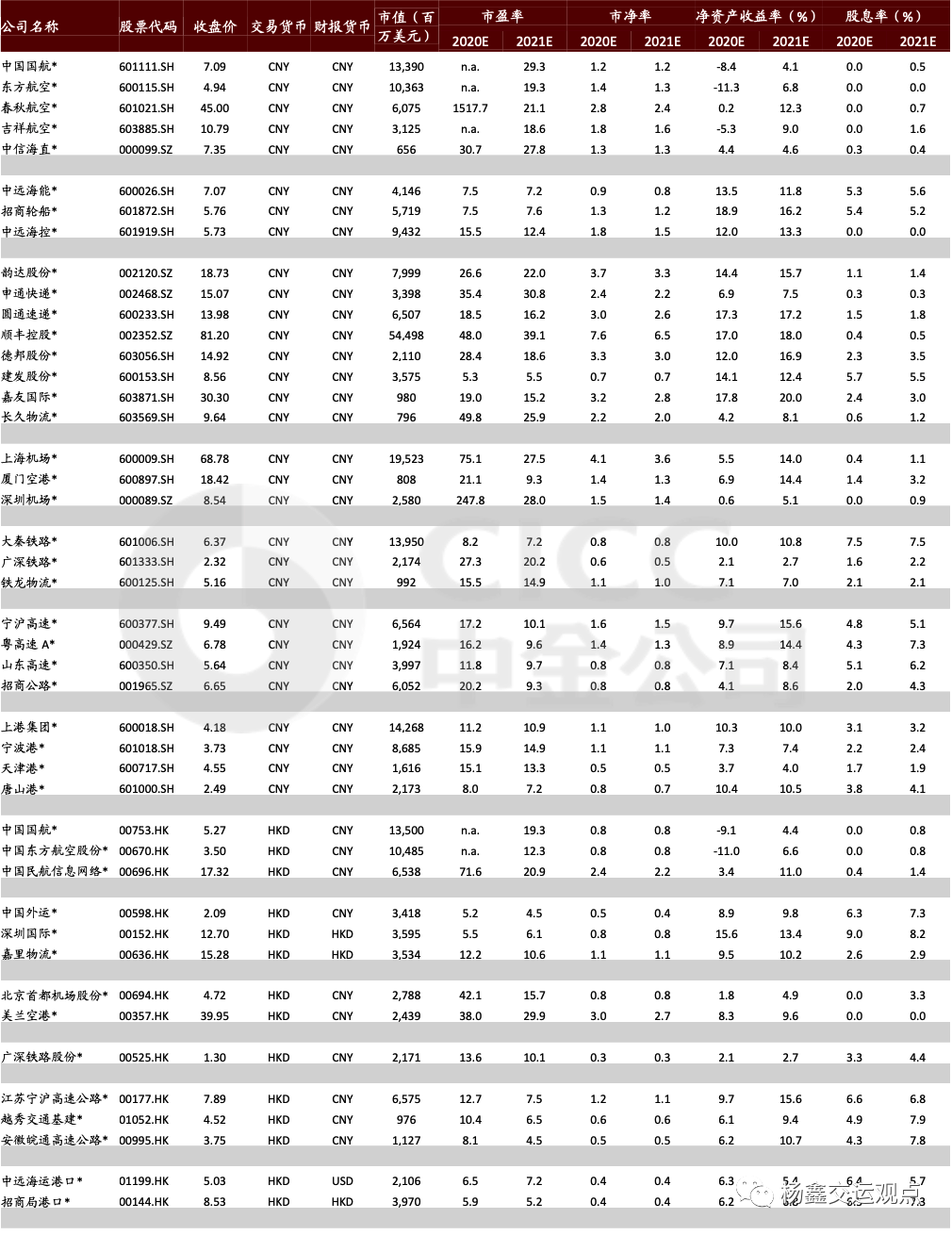

我们看好:A股:国航、东航、春秋、吉祥、顺丰、韵达、山东高速、宁沪高速、嘉友国际、建发股份、招商轮船、中远海能、中远海控;H股:国航(00753)、东航(00670)、美兰空港(00357)、北京首都机场(00694)、中远海能(01138)、中远海控(01919)、海丰国际(01308)、宁沪高速(00177)、越秀交通(01052)、中外运(00598)、深圳国际(00152)、嘉里物流(00636)。(排名不分先后)

风险

经济增长失速;公共卫生事件大面积反复。

图表1:全国高速公路流量峰值略增而日均流量略降

图表2: 全国高速公路峰值拥堵距离高于历史同期

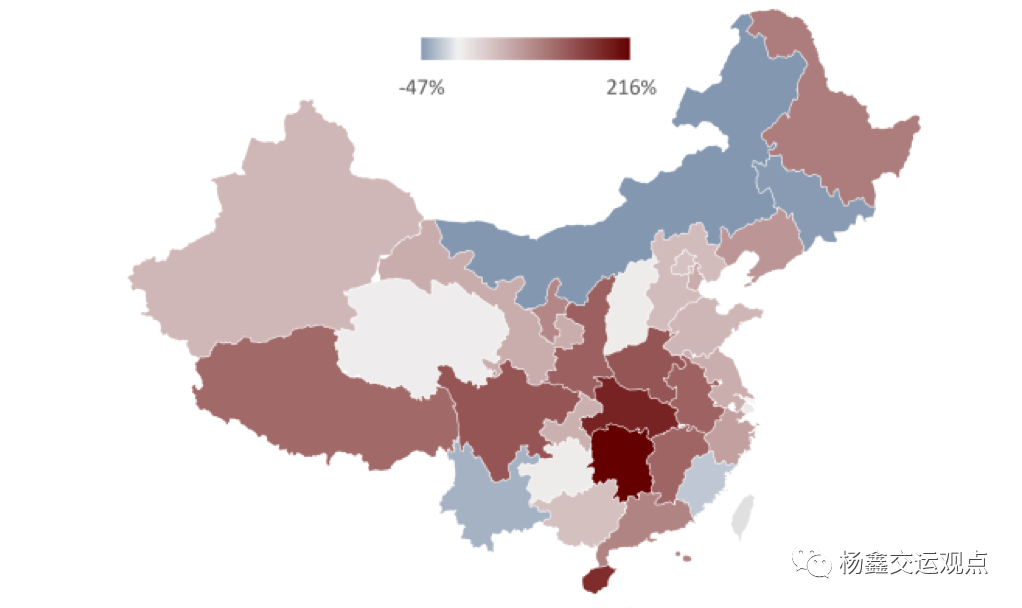

图表3: 国庆期间各省份高速公路拥堵里程同比

图表4: 全国铁路日均旅客发送量仍同比有所下降

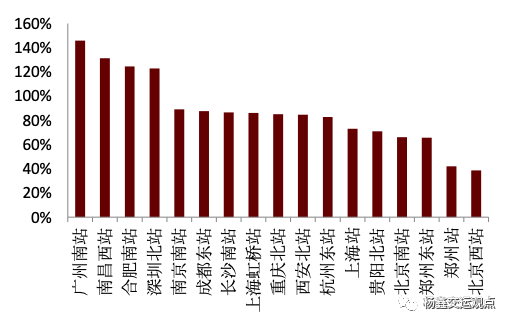

图表5: 全国铁路交通枢纽人流较平日变动(9月28日至10月7日)

图表6: 干散货(BDI)超预期…

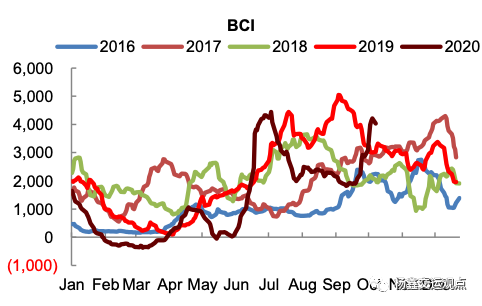

图表7: …主要受铁矿石运价(BCI)带动

图表8: 集运:SCFI美线

图表9: 集运:SCFI欧线

图表10: 油运运价:旺季启动晚于往年

图表11: 可比公司估值表

(编辑:张金亮)