智通财经APP获悉,高盛(GS.US)将于10月14日(周三)开盘前公布其20年第三季度财报。根据Refinitiv的预测,高盛Q3的每股收益为5.22美元,收入为92.5亿美元,预期同比增长分别为9%和11%。

高盛在2020年7月中旬公布的第二季度财报显示,公司每股收益为6.26美元,高于IBES/Refinitiv预计的每股收益3.13美元,营收为133亿美元,高于市场97.6亿美元的预期。高盛Q2的净利润同比增长41%,每股收益增长8%。

第二季度的业绩体现了上世纪90年代末和本世纪初,投资银行在市场强劲的情况下公布的业绩。

固定收益部门营收同比增长120%,股票部门营收同比增长60%,固定收益主要是在2020年3月底和4月初宣布美联储的各种流动性计划后,其公司债券发行的爆炸式增长推动的。

回购的影响

看一看高盛目前的预期估值,目前对2022年的估值为26.57美元(这个估值自夏季以来一直在上升),如果给出合理的10倍市盈率,该股的合理估值将为265美元。

该股在2020年1月22日的高点是250.46美元,因此,根据对2021年和2022年的预测趋势,该股没有任何理由不能再次达到该价格。

然而,对于为客户持有的公司来说,他们对所持股票进行了大量的基础估值。上面的Excel表格显示,在过去五年的任何一个季度,“过去12个月”的股票回购总额都在任何一个季度的市值的4%到10%之间。

现在,回购暂时停止了。

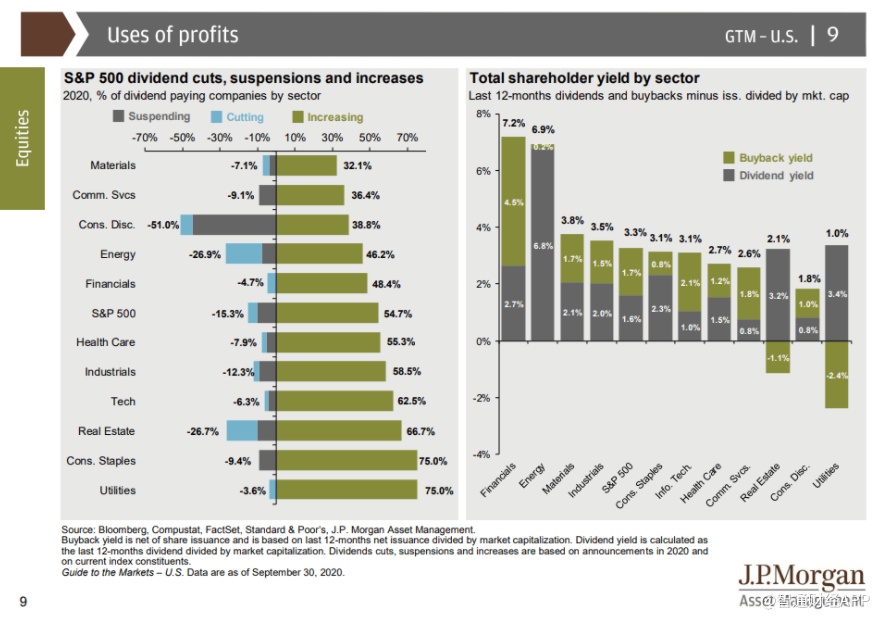

上图是摩根大通本季度市场指南中的两张图表,可以看到在标准普尔500指数的所有11个板块中,金融板块的“回购收益率”是如何达到最高的。

这是一种暂时消失的强大的每股收益催化剂。

截至20年第3季度,美国市场公司债券发行量接近1.5万亿美元(我本希望与嘉信理财的固定收益交易部门确认,但未能确认),这显然是一个创纪录的数字。这包括所有债务,而不仅仅是高评级和高收益的公司债务。信用评级机构惠誉在6月公布了一些债券发行数据,并指出,2020年的投资级债券规模为5,840亿美元,肯定会超过2017年6,440亿美元的纪录。

SPAC的出现及其对IPO的影响是一个十分重要的问题,因为SPAC已经成为一种非常容易让公司上市的方式,而企业无需借助高盛或摩根士丹利等承销商的经验。

Palantir更是选择直接上市,这也排除了承销商带来的影响。

现在的问题是,这是否会对投行主导的IPO造成永久性的“破坏”。

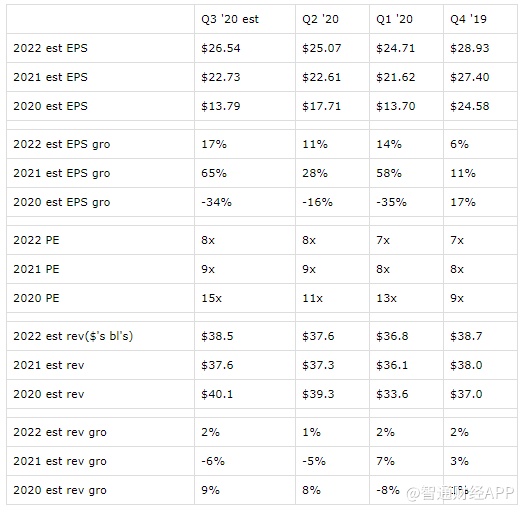

看看高盛不断变化的每股收益和营收预期:

资产管理

随着嘉信理财(SCHW.US)和Ameritrade (AMTD.US)的联手,同时摩根士丹利收购了E-Trade,高盛在今年夏天收购了Folio,这似乎是对第三方RIA托管市场的回应;然而,鉴于高盛在银行和交易领域的声誉和主导地位,该公司是否太长时间忽视了资产管理领域的潜在增长,失去了成为主导者的机会。

随着80年代、90年代和00年代的“白鞋(White-Shoe)”公司让位给像嘉信理财、贝莱德和第三方托管市场这样的RIA巨头,其更长远的增长前景变得更加模糊。2020年第二季度,高盛营收同比增长41%,但每股收益增幅只有9%,这明显受到了没有回购的阻碍。但这也意味着,高盛在支出方面有点偏多。

高盛进入这个市场较晚(第三方),但有了Folio,它有了进入的机会;但目前其似乎不清楚什么是优先考虑的业务。

总结

当投资者查看高盛每股收益和收益预测共识时,首先要看的是每股收益预期的方向,对于高盛来说,自今年7月中旬的最后一份收益报告以来,这些数字已经被向上修正。

从市盈率和市净率来看,这家银行的股价很便宜,但正如前文讲的那样,股票回购的暂停无疑抑制了这家银行巨头在每股收益方面的一个强大催化剂。

在第三季度的最后几天,美联储表示,在2020年第四季度之前,它将继续禁止股票回购。

高盛的估值可能要到2021年才能实现。第一个止损点可能是账面价值在220美元的高位,然后股票最终会在2020年1月达到250美元的高位。