本文来自微信公众号“平安研究”,作者:朱栋、皮秀。

摘要

特斯拉(TSLA.US)国产Model 3时隔5个月时间,在国庆节第一天开始了新一轮的降价。本篇报告主要梳理了国产Model

3的降价历程,分析了本次降价的原因和可能的影响,对国产Model

3后续的降价空间和降价节奏进行了分析和预测。综合产品毛利率和车型定位,我们认为20万元或是国产Model

3的价格底线,明年上半年有望再次迎来降价。

特斯拉再打降价牌,销量目标是关键:在价格端,国产Model 3价格经历了反复调整。20年10月1日标准续航铁锂版本推出后,补贴后价格顺势调整至25万元以下,同时长续航后驱版跟随降价至31万元。20年1-8月特斯拉在全球销售新车合计24.1万辆,同比增长20%,中国市场则成为销量增长的主要驱动因素。要想实现20年50万辆的销量目标,特斯拉需要在四季度交付超过18万辆电动车,中国市场将成为关键环节,降价或为进一步刺激销量。20年1-8月国产Model 3标准续航版交付占比接近90%,本轮降价使得Model 3进入20-25万元价格区间,有利于吸引价格敏感型消费者,短期内可能带来部分国产车型竞争压力,但长期看依然利好整个新能源汽车市场。特斯拉的价格调整打破了传统汽车行业的定价和销售模式,伴随生产成本的下降,未来产品价格有望进一步下探。

在产品端,国产Model 3长续航后驱版、高性能全驱版、铁锂版已经先后上市,长续航四驱版也已经进入新能源目录。与其他竞品相比,Model 3在百公里电耗、最高车速、最大功率、最大扭矩、风阻系数以及自动驾驶方面都处于领先水平。在产能方面,公司在2020年半年报中披露上海工厂已达到每周4000辆的极限产能。二期工厂的建设接近尾声,预计将于21年一季度投产,新车型Model Y也有望同期上市。多方面祭出组合拳,特斯拉在中国市场的布局有条不紊。

国产Model 3价格仍存下降空间:为了了解国产Model 3的利润空间和价格下降的潜力,首先,我们对美国产Model 3的收入、成本和利润进行估算。2019年Model 3销量为30.2万辆,对应电池装机量21.2GWh,测算得到标准续航升级版销量占比为24%,长续航版+性能版销量占比为76%,19年Model 3单车均价为4.8万美元。我们预计19年Model 3平均毛利率在20%左右,平均单车成本约为3.84万美元。根据主要供应商的财务数据、行业数据以及其他公开信息,我们对19年美国生产的Model 3进行成本拆分,预计平均单车BOM成本约为3.14万美元,占总成本比例约为82%。然后,我们对国产model 3各个细分成本项按不同车型、不同国产化节点分别进行讨论和预测。预计在实现100%国产化率后,Model 3标准续航升级版单车成本较美版下降29%,长续航后驱版单车成本下降23%。

最后,分析不同策略下国产Model 3的利润水平和潜在降价空间。1)售价刚性策略:若标准续航升级版/长续航后驱版分别保持26.97万元和30.99万元补贴前含税售价不变,当前两个版本的国产Model 3毛利率为28%/20%左右;100%国产化率后Model 3毛利率能达到33%/26%。2)稳态毛利率策略:若维持25%稳态毛利率,实现100%国产化率后,标准续航升级版售价下降到22.1万元,长续航后驱版降至30.7万元。对于Model 3这一轻奢定位的大众化车型,售价20万元+将是适宜区间;同时根据特斯拉的规划,公司将推出更加便宜的新车型来覆盖20万元以下更低价格段的消费群体;综合毛利率以及车型定位来看,我们认为国产Model 3的最低价格将维持在20-22万元。参考以往的降价节奏,特斯拉倾向于在劳动节和国庆节等国内大型节假日期间主动降低产品售价,再考虑到2021年上半年特斯拉的国产化率有望达到100%以及新车型Model Y上市带来的产品分流,我们预计2021年5月份劳动节期间国产Model 3将迎来新一轮降价,标准续航升级版价格有望降至22万元左右,之后可能还会降价,但跌破20万元的概率不大。长续航后驱版的价格预计会维持在30万元的水平。

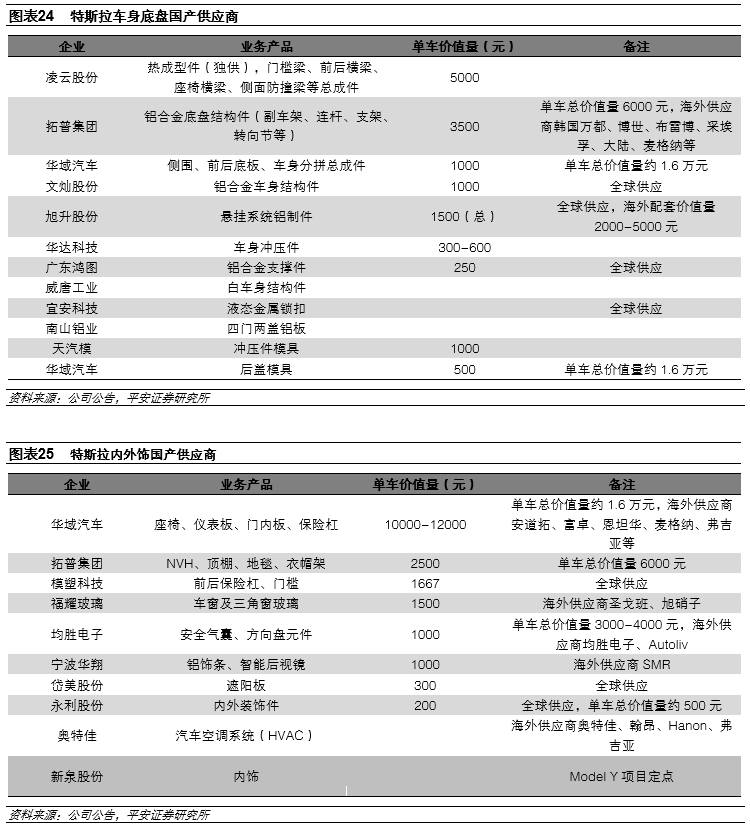

国产化率提升,供应商阵容持续扩大:随着特斯拉在中国的生产和销售业务步入正轨,目前Model 3的国产化率接近70%。国产化率较高的部分主要集中在车身底盘、内外饰等传统零部件以及汽车电子中的硬件部分,在电机电控、控制芯片和系统软件等电动车关键零部件方面国产化进度暂时较慢。在已经供货或者达成供货协议的供应商中,单车配套价值较高的有宁德时代(4.8-6万元)、华域汽车(1.5-2万元)、拓普集团(约6000元)、凌云股份(约5000元)、均胜电子(3000-4000元)等。随着特斯拉国产化进一步加深,更多的国产零部件企业有望实现对特斯拉的供货。潜在供应商主要分为两类:1)与特斯拉洽谈并取得合作意向的企业;2)目前国产化程度较低的零部件中比较优秀的国内龙头企业,主要涉及车灯、轮胎、启动电池、电机电控、充电桩等环节。国产优质供应商将受益于特斯拉国产化的持续推进。

投资建议:特斯拉正进入新一轮更大的资本开支周期,对应规模效应下更大的调价空间,以触及更广的消费群体。建议积极关注特斯拉产能扩张和国产化率提升带来的国内零部件供应商的投资机会,关注特斯拉效应带来的电动车行业消费需求提升。

风险提示:1)政策力度不及预期的风险:如果国内外政策对实现新能源汽车支持力度软化或改变,导致政策出台力度低于预期,将显著影响新能源汽车市场整体规模。2)电动车自燃事故带来的消费者信任风险:国内外特斯拉车型曾发生过多起自燃事件,其采用的高镍电池体系对产品本身的安全性是一大考验。若特斯拉再度发生自燃事件,或将引发消费者的信任危机,给产品销量带来负面影响。3)技术路线发生变化的风险:新能源汽车仍处于技术快速变革期,若下一代技术产业化进程超出预期,将对现有行业格局产生显著影响,前期投资回收能力将低于预期。

01 产品价格齐发力,特斯拉加速中国市场布局

1.1 特斯拉再打降价牌,中国市场布局有条不紊

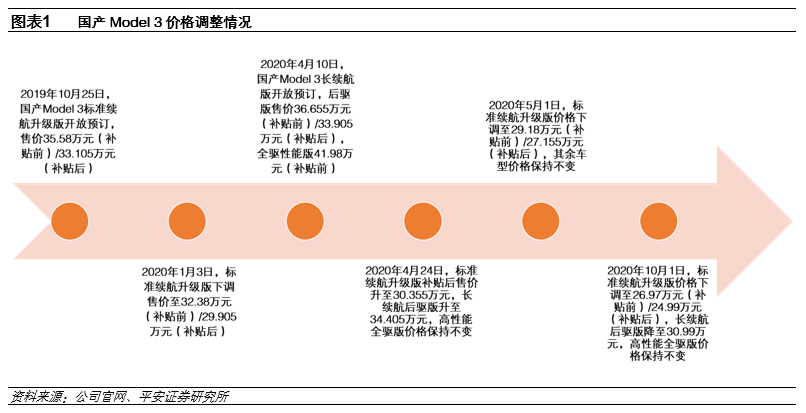

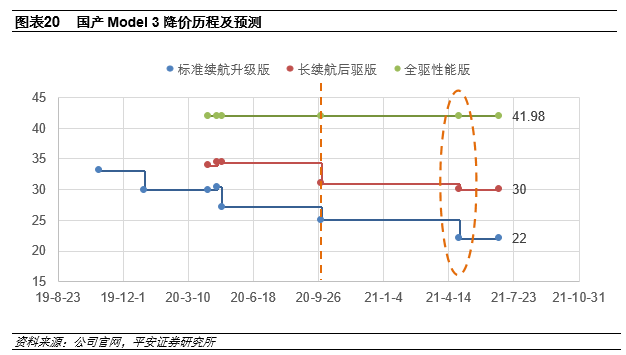

国产Model 3价格经历了反复调整。标准续航升级版在19年补贴政策出台后将价格由补贴后29.9万元上调至30.4万元,之后为满足补贴的条件将补贴后价格下调至27.2万元(补贴前价格由32.4万元下调至29.2万元),10月1日磷酸铁锂版本推出后,补贴后价格顺势调整至25万元以下;长续航版本在上市时定价为补贴后33.905万元,后由于19年补贴政策调整为34.405万元,并于10月1日跟随标准续航版本降价至31万元;高性能全驱版保持上市时补贴前价格41.98万元不变。特斯拉的价格调整打破了传统汽车行业的定价和销售模式,伴随生产成本的下降,未来产品价格有望进一步下探。

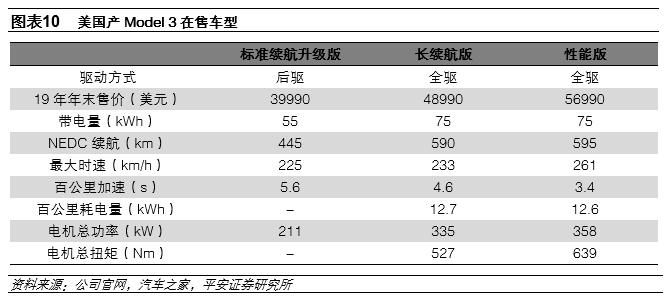

产品矩阵逐渐丰富。2020年4月10日,特斯拉宣布国产Model 3长续航后驱版上市,上市时间超出市场预期,也体现出特斯拉想要急于扩大销量规模的心理。与标准续航升级版相比,长续航后驱版带电量增加33kWh左右,续航里程提升213-223km,百公里加速提升0.3s,并且内外饰配置更加丰富。此外,同步上市的高性能全驱版百公里加速高达3.4s,最高车速达到261km/h。

2020年7月12日,国产Model 3长续航四驱版进入新能源目录,续航里程610km,最高车速达到233km/h,有望于年内上市。

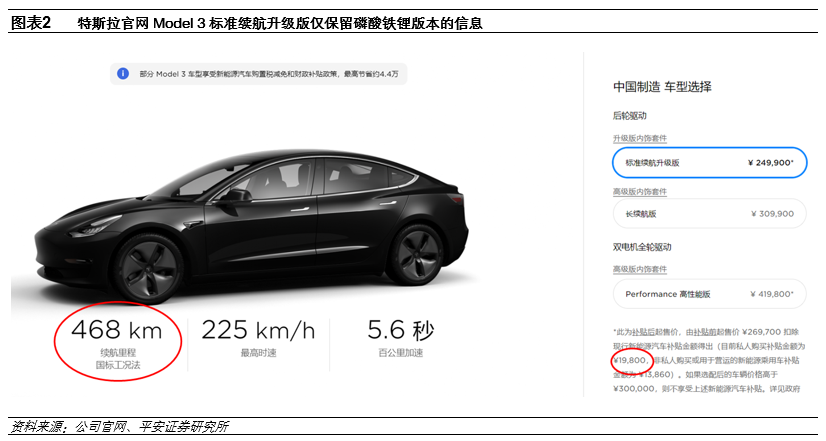

2020年10月1日,国产Model 3标准续航铁锂版上市,同时官网价格下调;与三元版本相比,续航里程提升20km左右,其余参数基本保持不变。根据特斯拉对低续航车型的电池技术路线规划,预计后续国产标准续航三元版将会逐步停产,全部切换为磷酸铁锂版本(续航里程468km、单车补贴1.98万元是铁锂版区别于三元版最显著的标识,海外切换与否与切换时点尚存在不确定性)。

Model 3已经有四款车型实现国产化,竞争力不断提升。与其他竞品相比,Model 3在百公里电耗(12.4-13.4kWh)、最高车速(225-261km/h)、最大功率(202kW)、最大扭矩(404Nm)、风阻系数(0.23cd)以及自动驾驶方面都处于领先水平,高性能版的百公里加速和最高车速也是目前新能源车中的顶尖水平。在弥补了续航里程上的短板后,Model 3的竞争力更上一层楼。

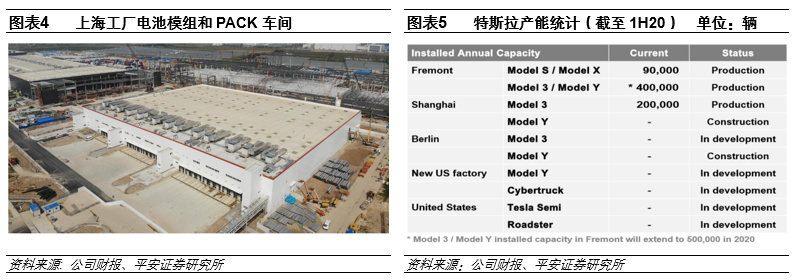

在产能建设方面,上海工厂复工后产能快速爬坡至3000辆/周,速度超出预期,公司在2020年半年报中披露上海工厂已达到每周4000辆(年产能20万辆)的极限产能。

二期工厂的建设接近尾声,预计将于21年一季度投产,新车型Model Y也有望同期上市。马斯克对中国市场给予厚望,预期上海工厂将会实现每年100万辆的产能规划。

1.2 销量目标是关键,国产竞品短期承压

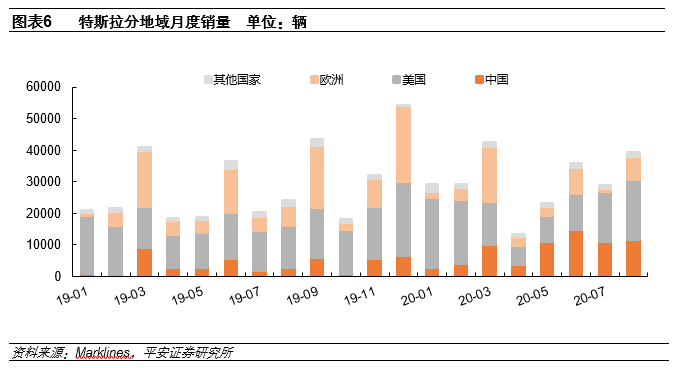

20年1-8月特斯拉全球销量超24万辆,中国市场成为增长主力。20年1-8月特斯拉在全球销售新车合计24.1万辆,同比增长20%;其中美国11.7万辆(同比+7%)、欧洲4.6万辆(同比-19%)、中国6.9万辆(+162%)、其他1万辆(同比+8%)。欧洲成主要销售市场中唯一下滑的地区,中国市场则成为销量增长的主要驱动因素。

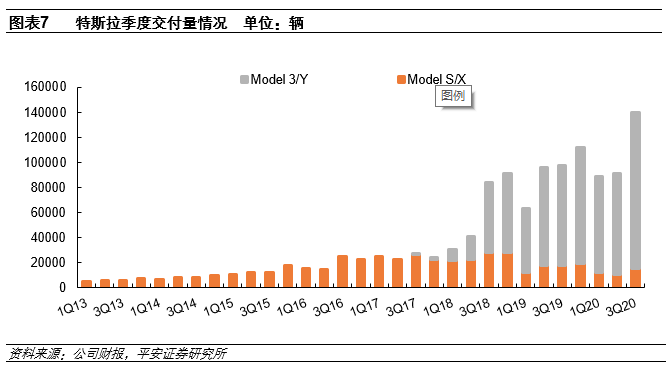

达成销量目标,中国市场是关键。特斯拉预计20年将交付约50万辆电动车,较19年增长30%-40%。根据公司最新发布的产销数据,三季度交付13.93万辆电动车,同比增长43%,环比增长53%,创下单季度交付新高;前三季度累计交付31.8万辆新车,同比增长24.7%。这意味着特斯拉要想实现全年的交付目标,四季度需要交付约18万辆新车。在欧洲市场竞争加剧、美国市场增长有限的情况下,中国市场或将成为能否达成销量目标的关键因素。特斯拉于10月1日开启的新一轮降价幅度较大,刺激销量使其主要目的。

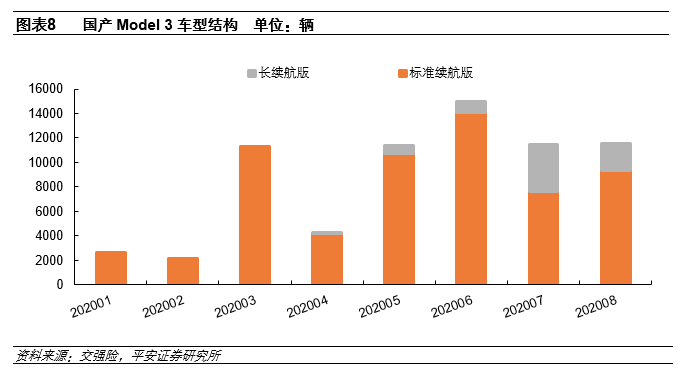

标准续航版销量占比较大,降价将有效刺激销量增长。根据交强险数据,20年1-8月,国产Model 3标准续航升级版销量为6.2万辆,占比接近90%,单月最低销量占比也超过66%(7月)。这说明Model 3的客户中有相当一部分属于价格敏感型消费者,因此降价有助于特斯拉销量的显著提升。

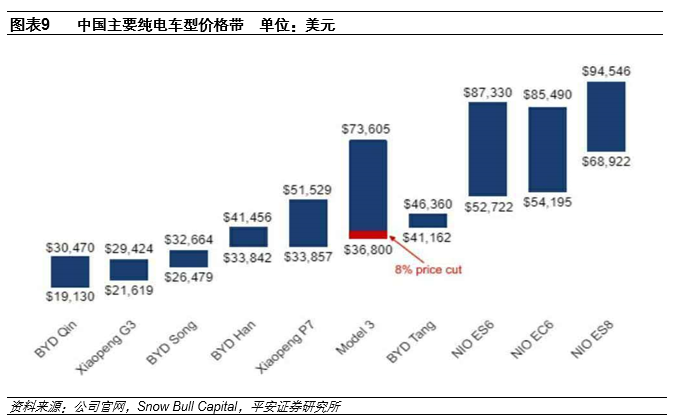

短期可能带来国产车型竞争压力。经过最新一轮降价,特斯拉部分车型价格已经进入20-25万元区间,将给统一价格带的电动车型入比亚迪汉、小鹏P7等带来一定的竞争压力。汉目前产能不足,部分消费者由于等待时间过长有可能会转移购买目标,造成汉的订单流失;小鹏P7在产品的智能化定位方面与特斯拉有相似之处,预计也将承受后者的降价压力;蔚来在价格、服务、车型类别等方面与上述车型存在差异化竞争,并且已经经历过特斯拉上一轮降价的考验,销量反而逐月攀升,因此我们认为此次特斯拉降价对其销量影响较小。

长期来看,电动车是一个增量市场,成长空间巨大。特斯拉包括频繁降价等一系列动作起到良好的宣传效果,使得更多人逐渐了解电动车,也意味着电动车潜在客户群体逐步扩大,这会对市场上大部分的电动车产品和企业产生积极的影响。

02 国产化打开降本空间

2.1 美国产Model 3成本拆解

2019年Model 3平均单车收入近5万美元。特斯拉官网上显示在售车型共有三款,分别是标准续航升级版(4万美元)、全驱长续航版(4.9万美元)和性能版(5.7万美元),采用E1型(55kWh)和E3型(75kWh)两款电池包。

根据Marklines统计,2019年Model 3销量为30.2万辆,对应电池装机量21.2GWh,粗略计算得到Model 3全系平均单车带电量70.2kWh,则标准续航升级版销量占比为24%,长续航版+性能版销量占比为76%;进一步假设长续航版与性能版销量=4:1,则大致估算得到2019年Model 3单车均价为4.8万美元。

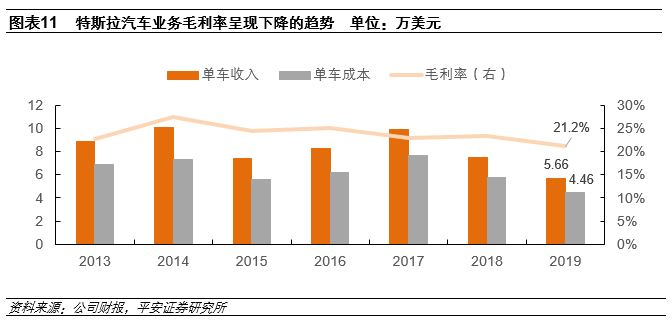

2019年Model 3单车毛利率近20%。近年来随着Model 3的放量,特斯拉单车收入和毛利率都呈现出下降的趋势,2019年汽车业务单车收入5.7万美元,毛利率21.2%。考虑到Model S/X价值量大,利润较高,我们预计2019年Model 3平均毛利率在20%左右的水平。根据单车收入和毛利率估算,2019年Model 3平均单车营业成本约为3.84万美元。

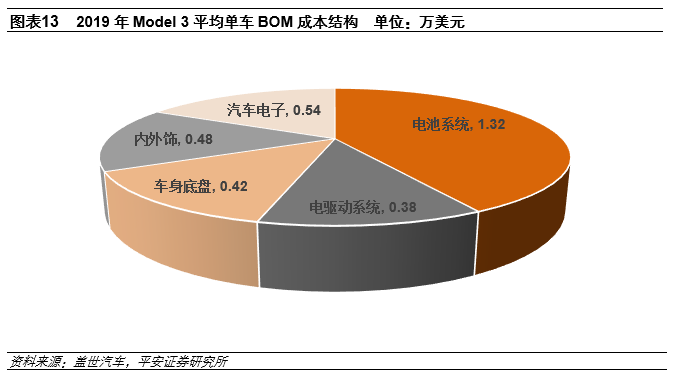

零部件BOM成本:我们参考其他车企的成本结构来估算Model 3的零部件BOM成本。考虑到电动车零部件数量下降、新产线和研发投入带来的折旧摊销费用较高,以及美国人工成本较高等情况,我们估计Model 3直接材料成本占比在80%-85%,即2019年平均单车物料成本约为3.1万美元左右。

电池成本

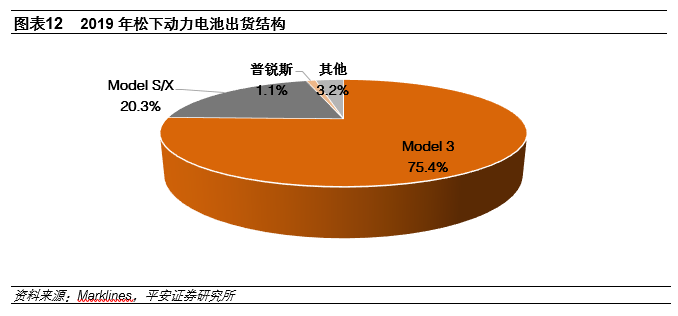

根据松下财报,2019年动力电池业务营收为4618亿日元(约合42.76亿美元),对应28.1GWh的电池规模,单价约为152.2美元/kWh。

根据Marklines统计,松下出货结构中,特斯拉占比超过95%。由于特斯拉采购的仅为电芯并且规模较大,采购价格会低于松下的其他客户。我们按照150美元/kWh的电芯采购价估算,电池Pack中电芯成本占比约为80%,则Model 3电池系统单位成本约为187.5美元/kWh;按照19年平均单车电量70.2kWh计算,Model 3平均单车电池成本约为1.3万美元。占BOM成本的比例约为42%。

其他物料成本

除了电池外,纯电动车其他零部件还包括电驱动系统、车身底盘、内外饰以及汽车电子。与传统燃油车相比,电动车在动力驱动系统和汽车电子方面成本占比更大,我们估计每一部分物料成本占BOM比例分别为12%、13%-14%、15%-16%、17%。

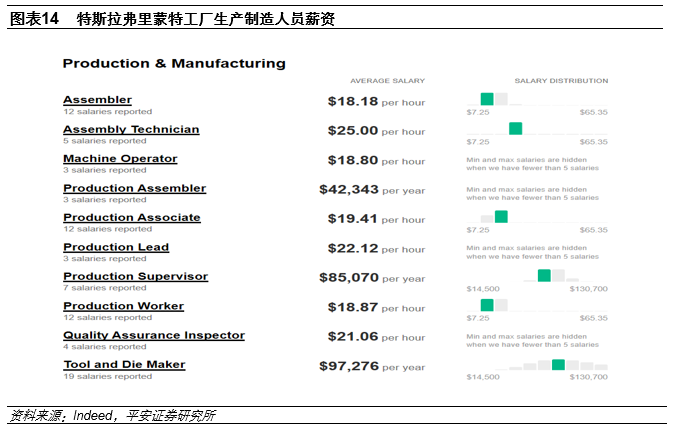

人工成本:根据Indeed网站的信息,特斯拉加州弗里蒙特工厂生产制造人员时薪在18-25美元之间。假设时薪为20美元,一天8小时,一周6天,一年工作45周,工厂内生产员工1万人(官网披露有超过1 万名员工在弗里蒙特工厂工作),则对应2019年总共36.8万辆的交付量,单车人工约为1200美元。

制造费用:平均单车总成本扣除BOM成本和人工成本后,单车制造费用接近6000美元。制造费用包括折旧费、能源、摊销和其他制造费用。

折旧

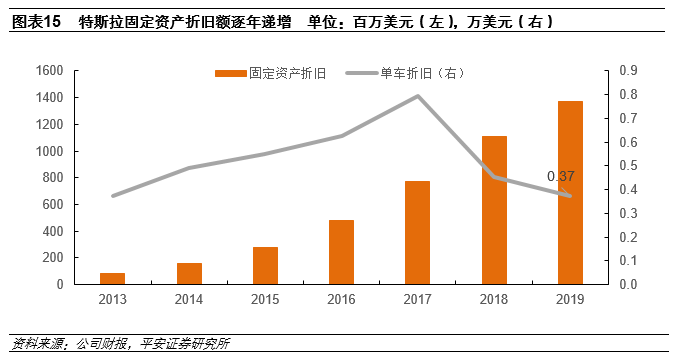

根据财报信息,特斯拉固定资产折旧逐年递增,2019年达到13.7亿美元。假设固定资产折旧全部由电动车分摊,则随着销售规模的提升,近年来单车折旧开始下降,19年降至3700美元。

能源、摊销和其他制造费用

能源主要是电费,约占总成本的1%(400美元),摊销和其它制造费用约为1700美元。

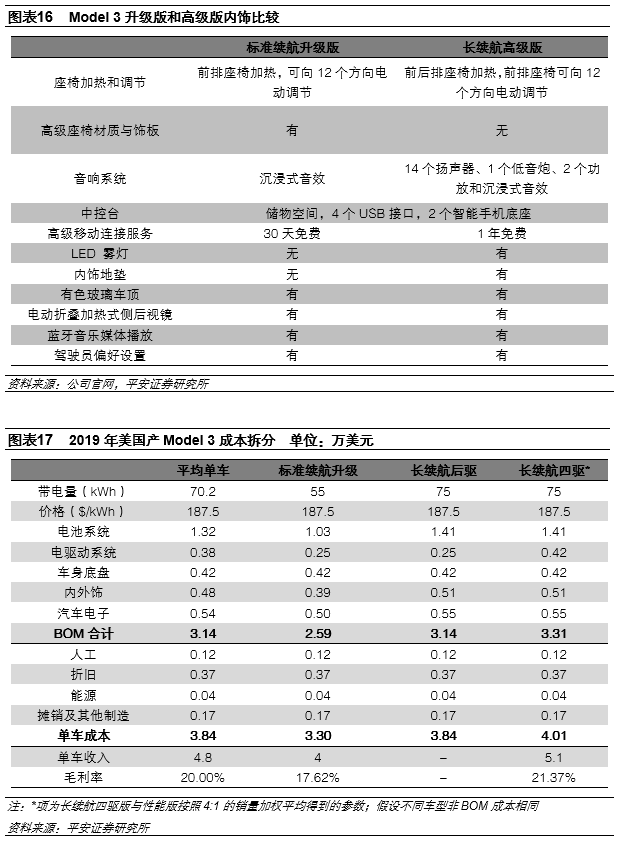

综合以上分析,我们对2019年Model 3平均单车成本进行了拆分。不同车型在电池系统、电驱动系统、内外饰和汽车电子等方面成本会有差异。针对不同车型的成本项进行调整后,可以发现,标准续航升级版毛利率低于18%,长续航四驱版毛利率超过21%;长续航后驱版在美国已经停产,上海工厂是目前唯一的生产基地。

2.2 国产Model 3价格仍存下降空间

与美国工厂相比,上海工厂除了能源和物流费用较高外,原材料、人工、折旧等环节都有较大的成本优势,盈利能力显著提升;随着国产化的推进,成本端还有下降空间,使得特斯拉在盈利水平、售价和销量方面具有可操作的余地。马斯克在20年7月份的中报会议中曾表示当时的国产化率超过40%,之后预计以每月5%-10%的渗透速度增长,到年末实现80%的国产化率甚至更高。我们预计当前Model 3的国产化率在70%左右。

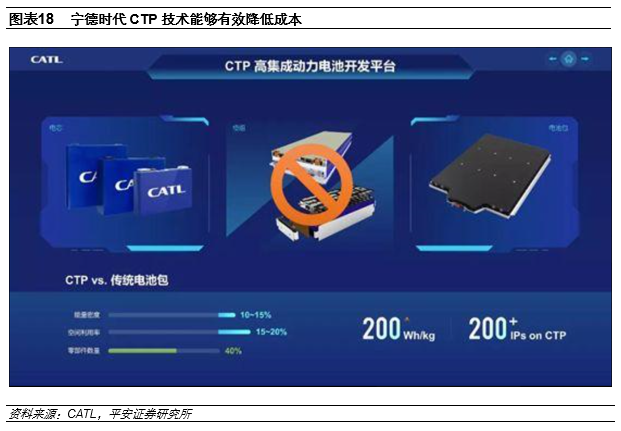

电池:宁德时代目前已经开始给国产特斯拉供货。假设长续航后驱版(三元电芯)的单车电池成本较美国停产的版本下降17%;宁德时代供货后标准续航升级版全部由高镍三元切换为铁锂CTP方案,单车电池成本有望在国产三元电池的基础上再降20%。

其他零部件:假设国产化零部件成本相对于美国产车型下降10%-20%,当前特斯拉所有零部件综合国产化率预计达到70%,其中车身、底盘和内外饰的国产化率较高,预计超过70%;在由30%向70%国产化率的提升过程中,三电是重要的突破口,电池供应商已经花落宁德时代,电机电控和汽车电子的国产化替代也会加速进行,预计最终将于2021年上半年实现100%的国产化率。

直接人工:假设生产员工月薪7000元,一期车间生产员工约为5000人,对应15-20万辆的产能规模,单车人工成本约2800元,较美国产Model 3下降70%。

制造费用:折旧方面,根据特斯拉财报,上海工厂固定资产投资比美国低65%,则对应15-20万辆的产能规模,预计Model 3单车折旧费用下降65%左右;能源方面,上海工厂比美国工厂贵50%;摊销和其他制造费用方面,预计成本下降50%。

根据以上假设测算,在实现100%国产化率后,Model 3标准续航升级版单车成本较美版下降29%,长续航后驱版单车成本下降23%。在特斯拉对中国市场采取不同的产品策略的情况下,我们可以得到关于国产Model 3的以下结论:

1)售价刚性策略:若标准续航升级版/长续航后驱版分别保持26.97万元(3.91万美元)和30.99万元(4.49万美元)补贴前含税售价不变,当前两个版本的国产Model 3毛利率为28%/20%左右;100%国产化率后Model 3毛利率能达到33%/26%(国产长续航后驱版20年7月后将无法享受补贴)。

2)稳态毛利率策略:马斯克曾在2018年Q4致股东信里面透露,Model 3在2019年的目标毛利率为25%(2019年并未达到),2020年二季度已经超过这一目标。若维持25%稳态毛利率,实现100%国产化率后,标准续航升级版售价下降到22.1万元(3.21万美元),长续航后驱版降至30.7万元(4.45万美元,无补贴)。

产品价格还有进一步下降的空间。通过以上测算可知,在实现100%的国产化率并保持25%的稳态毛利率的情况下,标准续航升级版售价将进一步降低至22万元左右,较当前24.99万元的售价还有2-3万元的下降空间;而长续航后驱版对应稳态毛利率的售价为30.7万元,相较于当前30.99万元的价格下降空间已经不大,但不排除特斯拉为增加销量,以牺牲稳态毛利率的方式进一步降低产品价格。

20万档或是Model 3价格底线。特斯拉的成功之处很大程度上在于品牌的打造,由此在对价格脱敏的消费群体里,依托新颖和性能突围而出;而为了开拓更大的市场,则要从价格入手,同时兼顾品牌形象,对于Model 3这一轻奢定位的大众化车型,售价20万元+将是适宜区间。同时根据特斯拉的规划,公司将推出更加便宜的车型Model 2,还表示预计在2023年推出售价仅为2.5万美元的自动驾驶汽车,这也意味着特斯拉计划用新的车型来覆盖20万元以下更低价格段的消费群体。综上所述,我们认为国产Model 3的最低价格将维持在20-22万元。

明年上半年或将迎来新一轮降价。参考以往的降价节奏,特斯拉倾向于在劳动节和国庆节等国内大型节假日期间主动降低产品售价,再考虑到2021年上半年特斯拉的国产化率有望达到100%以及新车型Model Y上市带来的产品分流,我们预计2021年5月份劳动节期间国产Model 3将迎来新一轮降价,标准续航升级版价格有望降至22万元左右,之后可能还会降价,但跌破20万元的概率不大。长续航后驱版的价格预计会维持在30万元的水平。

03 供应商阵容持续扩大

3.1 传统零部件替代进程较快

国产化率较高的部分主要集中在车身底盘、内外饰等传统零部件以及汽车电子中的硬件部分,在电机电控、控制芯片和系统软件等电动车关键零部件方面国产化进度暂时较慢。

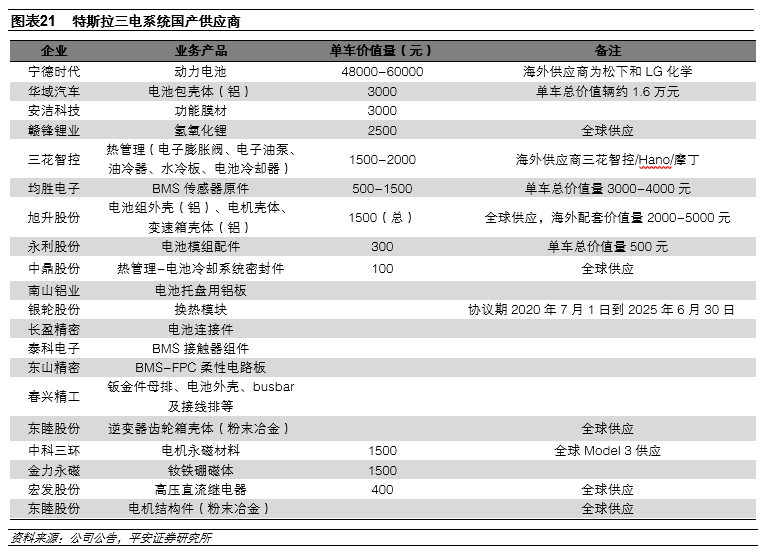

在已经供货或者达成供货协议的供应商中,单车配套价值较高的有宁德时代(4.8-6万元)、华域汽车(1.5-2万元)、拓普集团(约6000元)、凌云股份(约5000元)、均胜电子(3000-4000元)等。

燃油车和电动车差异性较高的零部件

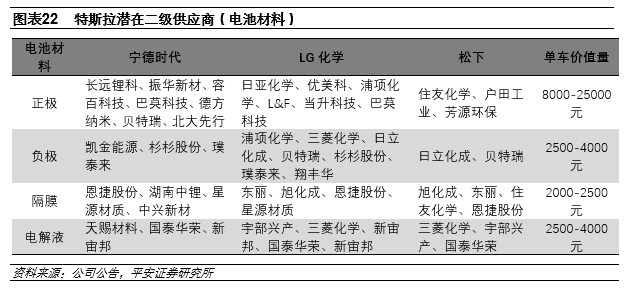

三电系统是电动车较燃油车最具差异性的零部件环节之一,在电动车中有较高的技术壁垒,一旦进入特斯拉供应链将获得较大的成长空间,同时不容易被其他厂家所替代。电池环节中的正极、负极、隔膜、电解液、结构件等电池材料二级供应商也有较高的单车配套价值和壁垒。

电驱动系统目前的国产化率较低,主要是一些关键的原材料和外壳材料的供应商,潜在的发展空间较大。我们认为研发实力强、规模优势较大的电池、电池材料、热管理系统、电驱动系统龙头企业将会陆续进入特斯拉供应链,获得较大的成长空间和产品溢价。

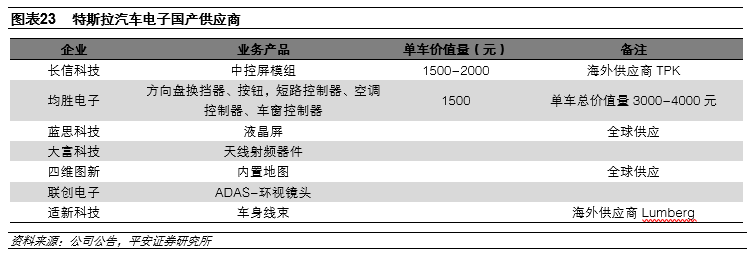

除了三电系统外,汽车电子也是电动车相对于燃油车的价值增量点,能进入特斯拉供应链的国产供应商具有较高的壁垒,并且可替代性较弱,其业绩具有持续增长的能力。目前国产供应商供货的产品以硬件为主,ADAS/FSD等软件控制部分的核心技术掌握在特斯拉自己手里,供应商壁垒较高,想要突破有较大难度。

燃油车和电动车差异性不高的零部件

车身、底盘、内外饰等零部件国产化率较高,但这些环节在燃油车和电动车上的差异性和技术壁垒不高;与油电差异化较大的零部件供应商相比,这类企业的可替代性较强,其成长空间更小,产品溢价能力也更弱,该环节类似华域汽车等规模较大的企业具有一定的优势。

3.2 潜在供应商的机会

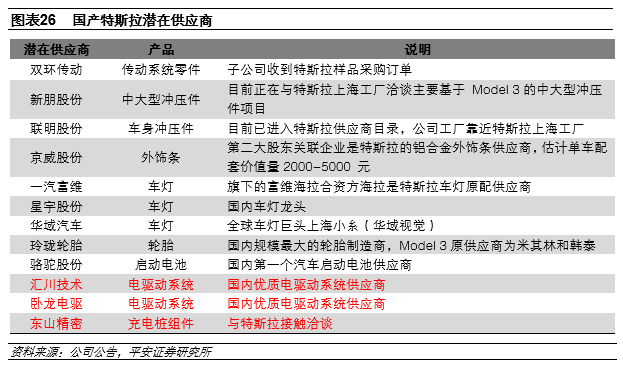

更多国产零部件企业有望进入特斯拉供应链。随着特斯拉国产化进一步加深,更多的国产零部件企业有望实现对特斯拉的供货。潜在供应商主要分为两类:

1)与特斯拉洽谈并取得合作意向的企业。如双环传动、新朋股份、联明股份等。其中,双环传动子公司已经收到特斯拉样品的采购订单,后续大概率实现批量供货。

2)目前国产化程度较低的零部件中比较优秀的国内龙头企业。如京威股份、一汽富维、星宇股份、华域汽车、玲珑轮胎、骆驼股份、汇川技术、卧龙电驱、东山精密等,主要涉及车灯、轮胎、启动电池、电机电控、充电桩等环节。其中,一汽富维旗下的富维海拉合资方海拉是特斯拉车灯原配供应商,星宇股份是国内车灯龙头,有望在车灯环节实现对特斯拉的供货;玲珑轮胎是国内规模最大的轮胎制造商,有望部分替代米其林和韩泰的供应份额;汇川技术和卧龙电驱是国内优质的电驱动系统供应商,有望受益于特斯拉电机电控的国产化。

在上述潜在供应商当中,汇川技术、卧龙电驱、东山精密等公司涉及电动车相对于燃油车差异化较大、标准更高的零部件,进入特斯拉供应链带来的增长潜力和提升空间更大,值得重点关注。

04 投资建议

在汽车电动化的进程中,市场争论较多的是快慢而非方向,而特斯拉自诞生之初就扮演着助推器的角色,且累积聚拢起的能量已叹为观止。在一年前特斯拉宣布正式启动在华建厂的当口,市场对后续的憧憬多是产能——销量——扩产——车型这样一个循序渐进的递推,对降价会有预期,但时点难判。从近半年的变化来看,特斯拉在华的降价进程超乎很多人预期,当如何解读?

首先,以价换量是其基本出发点。确保交付量/开工率是后续长期发展的基石,对特斯拉而言,电动车产品的保有量是主要的考虑因素,利润保持在合理水平即可。因此,量而非价格是其首重因素,后续部分产品仍有降价空间。

其次,20万档或是品牌价格底线。特斯拉的成功之处很大程度上在于品牌的打造,由此在对价格脱敏的消费群体里,依托新颖和性能突围而出;而为了开拓更大的市场,则要从价格入手,同时兼顾品牌形象,对于Model 3这一轻奢定位的大众化车型,售价20万元+将是适宜区间。

再次,降价将激化车企的排位赛。Model 3降至30万以下,无疑将对同级别车型如比亚迪汉和小鹏 P7定价构成较大挑战;从过往插电车型的推广来看,合资车企已有后来居上之势,在纯电车赛道,特斯拉价格带的下移将对外资和自主高端车型形成分流,短期看15~25万元或是合资纯电、15万元以下或是自主纯电车型的利基市场。

聚焦特斯拉本身,特斯拉上海工厂一期项目从开工到投产仅用时一年,目前已达到周产4000辆的极限状态;二期项目也将进一步扩充产能和新产品;欧洲工厂也会在2021年交付新车。新一轮资本开支启动,特斯拉将在全球继续积极扩建产能,产能的快速推进背后是强大的产品力带来的旺盛的私人消费需求。特斯拉目前零部件国产化率近70%,年末实现80%以上的国产化率,建议积极关注特斯拉产能扩张和国产化率提升带来的国内零部件供应商的机会,关注特斯拉效应带来的电动车行业消费需求提升。

05 风险提示

1)政策力度不及预期的风险:如果国内外政策对实现新能源汽车支持力度软化或改变,导致政策出台力度低于预期,将显著影响新能源汽车市场整体规模。

2)电动车自燃事故带来的消费者信任风险:国内外特斯拉车型曾发生过多起自燃事件,其采用的高镍电池体系对产品本身的安全性是一大考验。若特斯拉再度发生自燃事件,或将引发消费者的信任危机,给产品销量带来负面影响。

3)技术路线发生变化的风险:新能源汽车仍处于技术快速变革期,若下一代技术产业化进程超出预期,将对现有行业格局产生显著影响,前期投资回收能力将低于预期。

(编辑:张金亮)