2019年和2020年的物业上市公司潮远高于2013和2014年的内房股,据wind数据显示,2013和2014两年,地产发展商赴港IPO的数量合计18家,而物业公司19年以来IPO上市的企业就已合计16家,更有十多家企业正在排队候审,建发物业便是其中之一。

智通财经APP观察到,据港交所9月30日披露,建发物业发展集团有限公司(以下简称“建发物业”)向港交所主板递交上市申请,中金公司为独家保荐人。

作为建发集团的附属公司,建发物业IPO市场关注度也极高,那么和其他物业公司相比,建发物业又有哪些看点呢?

非业主增值服务毛利率低于同行

据招股书显示,建发物业是福建省领先的物业管理服务供应商,根据中国指数研究院,按收益计公司为福建省2019年物业管理百强企业中,排名第二。同多数物业管理公司主业一样,建发物业主要业务也包括物业管理服务、社区增值及协同服务以及非业主增值服务。

建发物业的物业管理组合庞大,遍布中国10个省、直辖市及自治区的逾24个城市,截至2020年6月30日,公司在中国管理203项物业,向13.7万个物业单位提供物业管理服务,在管建筑面积共2170万平方米,总合同建筑面积达3960万平方米。

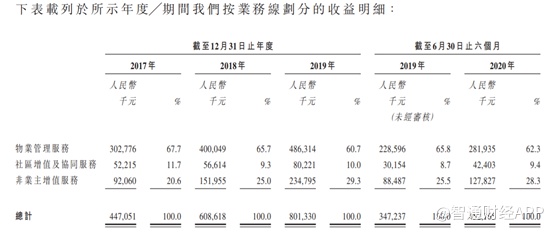

2017至2019年度,公司营业收入分别为人民币4.47亿元(单位下同)、6.09亿元以及8.01亿元,复合年增长率为33.9%。截至2020年6月30日,公司的营业收入为4.52亿元,较2019年同期同比增长30.26%。

按业务类型来看,公司的营收绝大部分来自物业管理服务。2017至2019年上半年,物业管理服务收入占比都在65%以上,但是随着建发物业的母公司建发国际集团(01908)的房产销售的爆发式增长,非业主增值服务需求量增加,非物业增值服务收入占比逐步提升,到2020年6月30日止,物业管理服务收入占比下降至62%,而非业主增值服务从2017年的20%提升至2020年6月30日的29%左右。社区增值及协同服务收入占比基本上稳定在10%附近,占比最小。

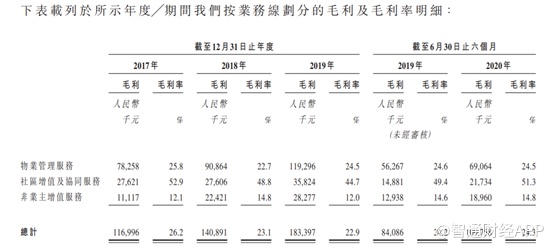

再看毛利及毛利率。2017-2019年度,公司的毛利分别为1.17亿元、1.41亿元以及1.83亿元,年复合增长率为25.2%,截至2020年6月30日,公司的毛利为1.09亿元,较去年同期同比增长29.76%。不管是营收还是毛利,建发物业的增长势头均表现良好。

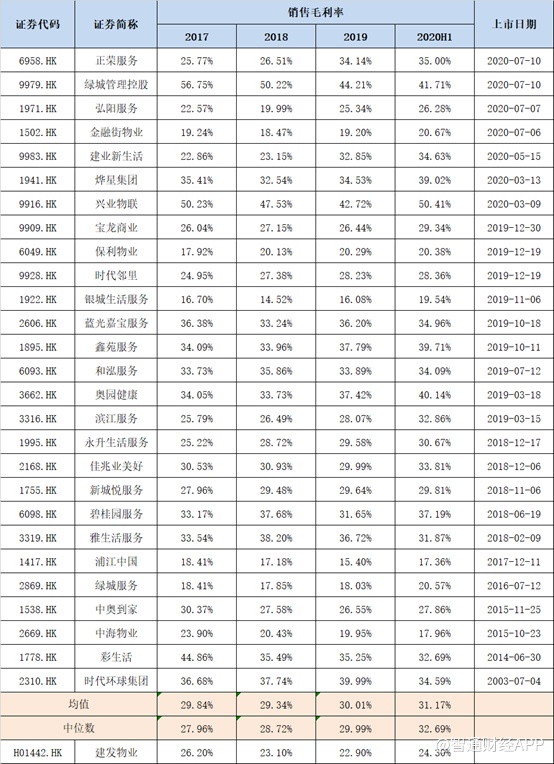

而公司的毛利率却并不平稳。2017-2019年度,建发物业的毛利率分别为26.2%、23.1%以及22.9%,截止2020年6月30日,毛利率为24.3%。同已上市的物业管理企业相比,建发物业的毛利率均低于行业平均值和中位数。

导致建发物业毛利率低于行业平均水平的主要原因为非业主增值服务毛利率过低所致,纵观其他物业管理公司,非业主增值服务毛利率基本上在20%以上,而建发物业的非业主增值服务毛利率不到15%,因此拉低整体毛利率水平。

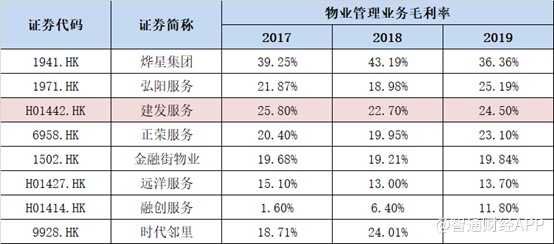

但就物业管理业务而言,与可比的几家企业相比,建发物业管理业务的毛利率水平基本上处于行业的中上水平。

造成建发物业管理的毛利率水平处于中上水平的主要原因为其大部分业务来自独立第三方物业开发商,而这也是建发物业与多数物业管理公司业务主要来自母公司的区别。

第三方收入占比超6成,母公司助力发展

建发物业与其他多数物业公司的不同点在于,目前来看第三方物业管理服务占比较高,对母公司的依赖程度较低。

从招股书来看,建发物业的物业管理服务收入的92.45%来自于独立第三方,社区增值及协同服务收入的93.62%来自独立第三方。于2020年6月30日,来自独立第三方物业开发商的总合同建筑面积占公司的合同总建筑面积的41.4%。

整体来看,建发物业目前对母公司依赖程度也并不高。招股书披露,公司单一最大客户为厦门建发及其联营公司。截至2017至2019年度及截至2020年6月30日止六个月的期间,建发物业收益来自厦门建发及其联营公司的收益分别为1.42亿元、1.87亿元、2.55亿元及1.37亿元,分别占总收益31.7%、30.7%、31.8%及30.4%。来自的五大客户的收益分别为1.60亿元、2.11亿元、2.91亿元及1.55亿元,分别占总收益的35.9%、34.7%、36.3%及34.2%。

相比于远洋服务的81.2%的单一大客户占比,以及融创服务的99.2%,显然建发物业对母公司的依赖程度很低。

这也说明,建发物业有较强的招标能力。于往期业绩记录期间,由独立第三方物业开发商所开发的在管物业的招标成功率分别达31.3%、50.0%、63.6%及55.0%。

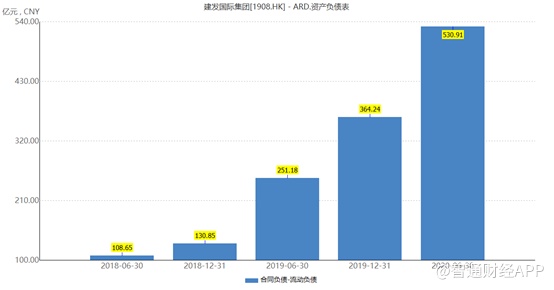

母公司收益占比低并不意味着建发物业被母公司“抛弃”。资料显示,建发物业从建发国际集团的物业项目的招投标成功率达到100%,并且建发国际集团也到了交房期。根据建发国际集团2020年中报来看,其合同负债(已售未交付)已经达到530.91亿元,这也意味着未来几年,建发国际集团将有大量的新房交房,建发物业是最大受益者。

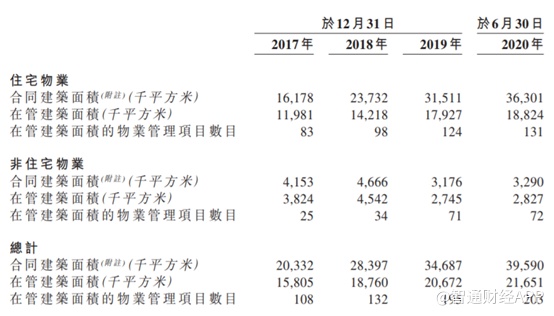

根据招股书显示,目前建发物业在管建筑面积2165万平方米,合同建筑面积达到3959万平方米,合同建筑面积相当于在管建筑面积的1.82倍。

除此之外,建发国际集团还拥有1039.6万平米的土储,除了7663平米在悉尼外,其余全部在中国,这些土储也为建发物业提供了长期的发展动力。

美中不足的是,建发物业近几年的续约率持续下滑,不过依然在85%以上。截至2019年12月31日止三个年度各年及截至2020年6月30日止六个月,公司的物业管理服务合同续约率分别为95.0%、92.7%、86.7%及85.7%。

综合来看,过去几年建发物业业绩平稳增长,较强的第三方招标能力以及建发国际充足的合同负债,为建发物业后续业绩保驾护航。此次分拆上市,对于建发物业而言,一方面,上市融资,为公司现有的业务及扩长提供资金基础;另一方面,公司的形象也得以提升,从而提高吸引战略投资者的能力。