优衣库、森马等知名服装皮牌布料供货商,江苏省纺织染色及整理服务供货商排名第三,而江苏省“自2013年起为印染面料产量的第二大省份”。可以说这些title都非常的响亮,如此看来,这家企业必定是非等闲之辈,那么在早已是红海的服装行业中,这家服装供应商的成色又如何呢?

智通财经APP观察到,据港交所9月28日披露,亚东集团控股有限公司(以下简称:亚东集团)向港交所递交上市申请,这是亚东集团第三次向港交所递交招股书,独家保荐人为富强金融资本。

纺织面料占收益90%以上,毛利率逐年上升

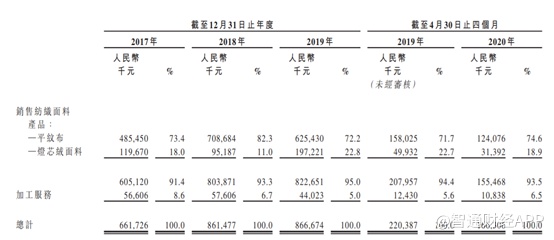

据招股书显示,亚东集团主要从事设计、加工及销售纺织面料产品,主要向服装制造商及贸易公司销售纺织面料产品。公司的纺织面料产品可分为两大类,平纹布以及灯芯绒面料;包含各种各样的颜色、图案、纹理及功能。

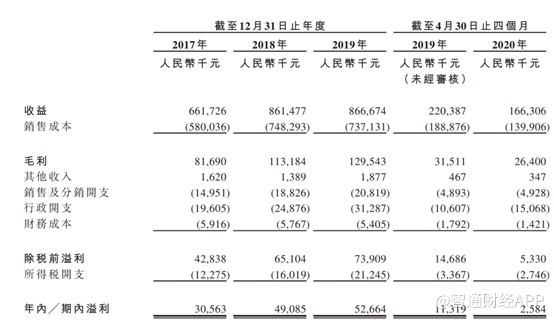

2017至2019年度,公司营业收入分别为6.62亿元、8.62亿元以及8.67亿元,年复合增长率达14.4%,截至2020年4月30日,公司营业收入为1.67亿元,同比下降24.54%,今年前四个月营收大幅下降主要为公共卫生事件所致。刨除今年公共卫生事件的因素,其过去三年业绩也并非稳增长,2018年度营收大增30.3%,而2019年增幅仅剩0.6%,导致其业绩增长不稳定的原因和其主要产品纺织面料的销量和价格波动所致。

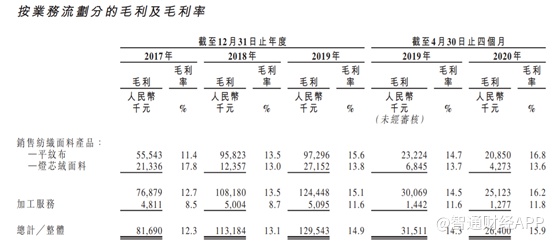

从产品来看,亚东集团的纺织面料产品可分为两大类,即平纹布和灯芯绒,除此之外还提供加工服务。招股书显示,2017-2019年,公司分别实现收入人民币6.62亿元、8.61亿元、8.67亿元,其中销售纺织面料产品的收益占比分别为91.4%、93.3%、95%,加工服务的收益占比分别为8.6%、6.7%、5.0%。同时,两大类面料中,以平纹布销售为主,过去几年公司平纹布销售收入基本上占比在70%以上,可以说平纹布的销售收入对亚东集团的销售收入起着决定性的作用。

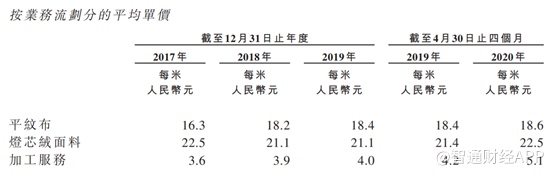

从产品价格来看,亚东集团的灯芯绒面料价格高于平纹布价格,但从收入贡献来看,平纹布才是公司主要的收入来源。自2017年以来,平纹布价格不断上涨,尤其是2018年,公司的平纹布价格由原来的16.3元/米上涨至18.2元/米,而2019年每米仅增0.4元。

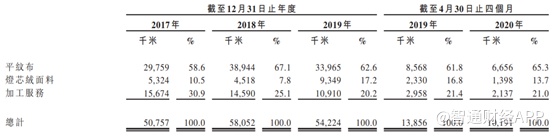

值得一提的是,尽管2018年亚东集团的平纹布价格大幅提升,但其销量也随着价格的提升而提升。2017-2019年度,公司的平纹布销量分别为2.97万千米、3.89万千米以及3.39万千米,截至2020年4月30日,平纹布销量为6656千米。2018年单价及销量均大幅提升,因此公司的营收才大增30%。2019年,亚东集团调整产品结构,平纹布销量降低,高单价灯芯布销量增加,在总销量下降的情况下,实现营收微增。

再看毛利,2017至2019年,亚东集团毛利分别为8169万元、1.13亿元和1.29亿元,同期毛利率分别为12.3%、13.1%和14.9%,截至2020年4月30日,毛利率提升至15.9%,近几年毛利率有所提升。

纺织行业不确定性增加,亚东处于弱势地位

尽管亚东集团近几年毛利率有所提升,但是在产业链中的话语权并不强。亚东集团不仅大客户占比很高,而且供应商集中度也很高,因此行业上下游的成本波动都会体现在亚东身上。

一方面,亚东在产业链中处于弱势地位。招股书显示,2017年至2020年4月30日,最大客户的收益占比分别约为11.9%、14.5%、9.9%及12.8%,而来自五大客户的收益占比分别约为41.3%、38.6%、38.1%及43.3%。最大供货商进行的采购分别占总采购量的约32.1%、23.6%、19.7%及26.8%,而向五大供货商进行的采购分别占总采购量的约64.2%、66.0%、62.1%及79.9%。

另一方面,今年以来,棉花行业的不确定性也在增加。

从上游原料供应方来说,坯布价格不仅受棉花产量影响,还受国际经贸的影响。从产量来看,8月,全国大部棉区气象条件较适宜棉花生长,病虫害较轻发生,长势较好。新疆大部处于吐絮期,受病虫害影响小,产量稳中有增。

但据东证期货调研反馈,下游客户很多要求纺织企业写保证书,不能使用新疆棉,虽然执行上有难度,但企业也不敢冒险。如果欧盟与美国站同一梯队,可能影响会比较大,同时产业也在关注中国是否会出相关反制措施。总之国际经贸关系的不确定性对产业的心理影响比较大,令企业更为谨慎。

而中游企业的棉花等原料的库存处于较低水平,对于中游企业来说,当下棉花的采购是刚需采购。因此,尽管新疆棉花丰收,供给增加,棉花价格依然呈缓慢上涨态势。

再看下游链条,8月,我国外贸出口继续保持正增长。据海关数据显示,我国纺织服装出口309.3亿美元,同比增长20.26%,其中纺织纱线、织物及制品出口147.2亿美元,增长46.96%;服装出口162.1亿美元,增长3.23%。1-8月纺织品服装累计出口1874.1亿美元,同比增长8.11%,较上期回升2.5个百分点,其中纺织纱线、织物及制品出口1048亿美元,同比增长33.4%,较上期回升2.1个百分点,服装及衣着附件出口826.1亿美元,同比下降12.9%,降幅较上期收窄3.7个百分点。

尽管出口数据良好,但是下游依然比较谨慎。由于公共卫生事件影响,下游服装终端目前处于去库存阶段,欧美公共卫生问题的反复以及中美关系紧张,都让下游对未来预期很谨慎。

下游的谨慎态度也让中游的纺织企业不敢过多采购棉花,仅仅补充库存需求。棉花价格后续是涨是跌依然不确定。

在此阶段,不少纺织厂处于保本、微利或者略亏状态。虽然8-9月份企业开工有一定程度的提升,但未能完全恢复,开工率同比仍处于偏低水平,企业有的三班改二班,有的停产放假,每月给工人发放生活费。大部分都是苦苦支撑的状态。

由于亚东集团的供应商过于集中,因此棉花价格上涨势必会传导给亚东集团,但是由于大客户占比较高,且下游客户都相对谨慎状态,亚东集团很难将该成本转移给下游客户,招股书称:“若未来材料价格上升,亚东集团可能无法将这部分风险转嫁给客户。

同时,随着我国用工成本逐渐趋高,众多制造业厂商已经将工厂转向东南亚、非洲等地,亚东集团目前依赖的大客户如优衣库倾向于对成本进行严格管控,倘若亚东集团在价格上不再具备优势,便可能面临丧失客户的风险。

招股书表示,为降低经营成本,亚东集团计划将中国境外生产设施扩至东南亚,以提高自身的竞争力,特别是适合海外市场客户及在东南亚拥有其指定制造商的直接品牌运营商。

结语

2019年,亚东集团的产能使用率已经达到103.5%。因此,此次IPO公司将新购机器以及收购一间工厂。其中新购机器将为公司带来1000万米的产能,收购的工厂将为公司带来1000万米至1500万米的产能。倘若上述工作完成,公司产能将从4356万米增至6856万米,产能提升57.39%。

逆势扩张在很多时候都会有奇效,但是亚东集团处于产业链弱势中,且中美关系、人力成本增加等问题短期内都难以解决,欧美公共卫生事件导致出口需求不稳定。行业不确定性增加,对于亚东集团来说,此时IPO扩产并非好时机,三次赴港IPO能否成功也是个未知数。