本文转自微信公号“尧望后势”,作者:张启尧,张倩婷

引言

20世纪60年代,美国经济增速开始下台阶,为突出重围实现经济转型,叠加美苏冷战向科技领域转移,美国斥巨资投入到半导体、计算机以及航空领域的研发当中,为电子工业革命奠定了基础。这一时期,资本市场的疯狂也在历史上留下了浓墨重彩的一笔,从两次“电子热”投机到“漂亮50”的炒作,资本市场轮番上演着贪婪与恐惧,虽然泡沫过后,大部分的公司就此退场,但仍有少数伟大的公司在时间与资本的大浪淘沙中成长起来。另外,历史总是不分国别的在不同的时间段重演,A股的第一轮“科技牛”即“519行情”,虽然是发生在美股“电子热”投机的30年之后,但一切又如此的相似,本篇报告我们将重点复盘一下60年代这段沸腾的岁月[1]。

宏观经济——增速开始下台阶,国际竞争力减弱

20世纪60、70年代,美国正处于二战后第一轮战略扩张由极盛转向收缩、全球霸权衰退的过程中:

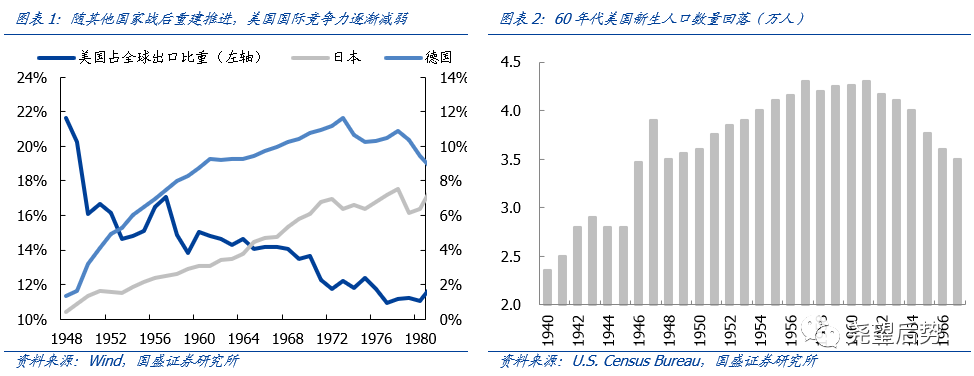

首先,经济上增速放缓,国际竞争力减弱。二战后,美国经济先是经历了一段蓬勃发展的时期,即便在1953年、1957年和1960年经历了三次较小规模的周期性经济危机,却始终保持高速增长的势头。但在进入60年代后,美国的这种高经济增速渐渐难以为继:美国二战后的经济高增在很大程度上得益于马歇尔计划、战时滞后需求释放、婴儿潮及中产阶级成长等因素的支撑。但在进入50年代下半叶后,这些支撑力量逐渐开始减弱。至60年代初,美国经济增长出现下滑,连续两届政府采取财政刺激从而保持了经济的增长。到1966年时,经济再难维持高速增长,增速开始下台阶。同时,德国、日本快速崛起冲击,美国在全球市场上的阵地不断沦陷。此外,连续爆发的美元危机,最终导致1971年布雷顿森林体系瓦解,美国、美元在战后西方国家经济运行中的核心地位大幅削弱。

其次,政治军事上美国在西方阵营乃至全世界的领导地位也有所弱化。朝鲜战争、越南战争削弱了美国的实力,更引起美国国内反战情绪高涨。而且,美苏军事力量对比也发生了不利于美国的变化。与此同时,随着经济复苏,西欧、日本开始追求在经济、政治上排除美国的影响。美国与西欧、日本之间的矛盾开始加深。

欧洲方面,1951年4月法国、联邦德国、意大利、荷兰、比利时和卢森堡6国在巴黎签署关于建立欧洲煤钢共同体条约,次年7月欧洲煤钢共同体正式成立。至1957年3月,6国又在罗马签署了旨在建立欧洲经济共同体和欧洲原子能共同体的《罗马条约》。次年新年伊始,欧洲经济共同体和欧洲原子能共同体正式组建。1965年4月进一步签署《布鲁塞尔条约》,并将欧洲煤钢共同体、欧洲经济共同体和欧洲原子能共同体合并,统称“欧洲共同体”。1967年7月1日,《布鲁塞尔条约》生效,欧共体正式诞生。

日本方面,随着经济实力的增强和国际地位的提高,日本朝野对安保体制下依附于美国的不平等地位的不满情绪逐渐增长。1960年1月9日,日美两国在华盛顿签订《日美共同合作和安全条约》,代替旧的《日美安全条约》。新条约一方面扩大了日美两国的合作范围,加强了日美军事同盟,进一步明确了两国在政治、经济及安全保障方面的关系;一方面加强了日本的自主权,提高了日本与美国的对等性。1969年11月,日美就无限期延长新《日美安保条约》和美国把冲绳岛行政权归还日本达成协议。1972年5月5日美国正式向日本移交冲绳岛行政权,日本也终于结束了在美国“半占领”下的“战后”时期。

最后,美国国内社会动荡。文化上由于通胀高企失业率上升,叠加轮番掀起“反战运动”、“非裔美国人民权运动”、“女性解放运动”、“性革命”、“平权运动”等民权运动,美国国内社会动荡,人民政治、身份认同一片混乱。与此同时,由于经济增速放缓,以及在与苏联的竞争中逐渐落在下风,“美国梦”也开始黯然失色。

产业结构——钢铁和汽车工业开始停滞,科技成为突破口

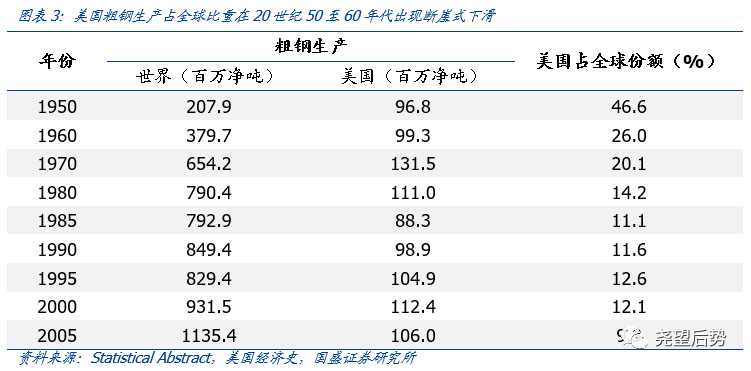

20世纪50、60年代,钢铁和汽车是美国的两大支柱产业。得益于第二次世界大战、朝鲜战争以及越南战争等军工需求的爆发,以及城市化的发展,美国钢铁行业产能及份额不断上升,1950年美国粗钢生产占全球的比例为46.6%。然而随着钢铁工业技术的升级,日本及欧洲开始崛起,美国未能及时进行技术的改造,钢铁市场份额开始大幅回落,1960年美国粗钢生产占全球的比例断崖式下跌至26.0%,随后即使启动贸易保护,但美国钢铁行业仍一蹶不振,市场份额继续跌落,2000年以后市场份额已经不足10%。

汽车工业的巅峰期在20世纪60年代,二战后美国居民收入快速上升,20世纪40年代仅约1/4的家庭年收入在5000美元以上,而到了20世纪60年代这一比例已上升至近7成。居民收入增长,中产阶级扩张,拉动汽车等耐用品消费需求快速增长,汽车工业快速扩张,1960年美国汽车生产占全球的比例达到48.5%。但是70年代初期的石油危机之后,市场对欧洲的小型车需求开始增大,而美国却固守大型车未能及时研发小型车进行转型,导致70年代中后期整体汽车工业也陷入呆滞,这一时期美国汽车生产占全球的比例快速下滑至27.0%。

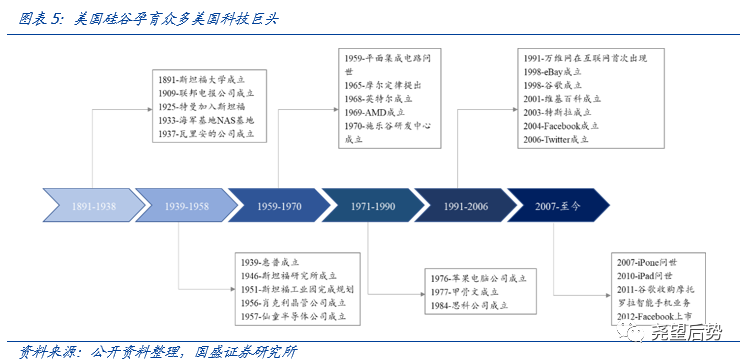

在两大传统工业逐步衰落的过程中,经济结构亟需转型,而科技则成为美国最终得以翻盘的突破口。不同于苏联在计划经济体制下,国家规划制定权被各式权威把控,并出于部门利益、学术分歧等因素,导致集成电路产业化上遭到的各种阻力,在美国,集成电路产业快速发展,并很快掀起了一场电子工业革命,同时造就了最早的硅谷传奇,也为后续计算机革命、互联网革命奠定了基础。当然在这一过程中,美国发达的资本市场也起到了关键性的作用。

科技三大关键词:航空、半导体、计算机

关键词一:航空

1953年朝鲜停战到1957年秋的这段时间被称为“艾森豪威尔的假寐期”,当时美国人认为自己技术超群、所向披靡。然而1957年10月4日,苏联发射了第一颗人在地球卫星——“斯帕特尼克1号”,则让美国人突然意识到苏联的火箭技术已经超越他们,从而促使美国投资上千亿美元进行科研开发,以夺回美国在科技上的领先地位[2]。

苏联发射成功第一颗卫星后,为了摆脱困境,美国需要做的是尽快发射自己的第一颗卫星,然而,1957年12月6日“先锋”号火箭发射卫星遭到惨败,随后在1958年2月1日,美国的第一颗人造地球卫星——探险者1号(Explorer-1)才由丘诺1号(Jupiter-C)运载火箭搭载在卡纳维拉尔角发射场发射成功。并于1958年10月1日,成立美国航空航天局(NASA),同时对外宣布了第一个太空计划——水星计划。

然而紧接着,在1961年4月12日,苏联又将人类首位宇航员尤里·加加林送上了地球轨道,完成了世界上首次载人宇宙飞行,实现了人类进入太空的愿望。继人造地球卫星之后,载人航天又成为美苏冷战的新战场。1961年5月5日,美国航天员艾伦·谢泼德驾驶“水星”MR3飞船进行首次载人亚轨道飞行,美国成为世界上第二个具有载人航天能力的国家。

但无论是人造地球卫星还是载人宇宙飞行,美国都落后于苏联,肯尼迪深知只有在月球飞行上有所突破才能洗刷耻辱[3],因此1961年5月25日,肯尼迪在国会提出“在今后5年为空间计划再投入约70至90亿美元,要全力以赴在10年内实现把美国宇航员送上月球并安全返回地球的目标”。直到8年后,肯尼迪总统要求的探月计划终于实现,1969年7月16日,巨大的“土星5号”火箭载着“阿波罗11号”飞船从美国卡纳维拉尔角肯尼迪航天中心成功发射,美国宇航员尼尔·阿姆斯特朗、巴兹·奥尔德林、迈克尔·柯林斯驾驶着阿波罗11号宇宙飞船跨过38万公里征程,开始了人类首次登月的太空征程。

关键词二:半导体

20世纪50年代,电子管在技术上走进了死胡同,它们不可能再小了,而且由于它们会发热,彼此之间必须间隔一定的距离,因此早期的计算机都臃肿无比。此时冷战期的苏联和美国都在致力于对于电子管技术的改进,并走上不同道路。一方面苏联在计划经济的体制下,国家规划制定权被各式权威把控,并出于部门利益和学术分歧导致苏联钻进缩小电子管的死胡同进而错过集成电路革命;另一方面美国则巧妙的引入了晶体管,从此集成电路产业快速发展,并很快掀起了一场电子工业革命。

半导体的发现可以追溯到20世纪40年代,约翰·巴丁和威廉·肖克利发现锗与硅等化学元素的晶体在电场中可以让电流只朝一个方向流动而不朝另一个方向流动,从而可以把交流电变成直流电,由于这些晶体无法归为绝缘体或导体,因此被称为半导体。最早晶体管的应用只是在收音机上,也被称为晶体整流器。随后李·德·福里斯特在此基础上发明了三极管,它可以放大通过的电流,还能利用较弱刺激的电流改变从它一级流向另一极的强电流,并受到贝尔实验室的研究员的关注。1947年12月23日,晶体管正式诞生,它具备了电子管的全部功能,并且功能更强,尺寸更小,发热更少,而且不会烧坏。晶体管的发明是一项革命性的成就,其发明者约翰·巴丁、沃尔特·布拉顿和威廉·肖克利也因此于1956年获得诺贝尔物理学奖。也正是因为这项技术,美国得以再次超越苏联,并带动了后续个人计算机的发展。

美国军事及航天计划的需求为晶体管提供了最早的市场,美国政府主导下,该产业获得了可观的研发资金。考虑到军方的需求,美国公司主要将精力集中在性能更加稳定的硅上,德州仪器公司开发出第一个成功的商业硅晶体管,被用于雷达和导弹系统。而在欧洲和日本,由于市场面向的是消费电子产品,所以那里的公司把精力集中在锗材料上。但随后由于硅的平面工艺开发成功使得硅晶体管价格大幅下降,但这一工艺对锗不适用,相对价格的变化加上更优秀的性能推动硅晶体管成为标准。

将若干个晶体管的功能合并到一个半导体装置中,就是集成电路,也被称为芯片。制造芯片是一个复杂且费用高昂的过程,最早开始生产商用芯片的公司是由肖克利于1955年创办的肖克利半导体公司,随后肖克利半导体公司又派生出仙童半导体公司,硅谷也以此发源。罗伯特·诺伊斯首先通过一份交叉许可的协议,与德州仪器公司解决了专利纠纷,并大量授予其他公司许可证,此后集成电路的开发更为迅速。从1960年到1990年,30年时间里每个集成电路上的晶体管数量从10个增加到了一亿个,消费电子产品的价格大幅下降。与机械系列产品相比,电子系列产品相对价格的下降意味着它的迅速发展,但美国公司更加着眼于它的发展而不是利润。[4]到20世纪70年代末,美国公司已经占全世界半导体销售59%的份额和集成电路销售74%的份额。

1968年诺伊斯辞职离开仙童半导体公司,和戈登·摩尔创建了英特尔公司,专注于新技术的研发——即计算机芯片,随后微处理器的发展带动PC机进入了快速发展。

关键词三:计算机

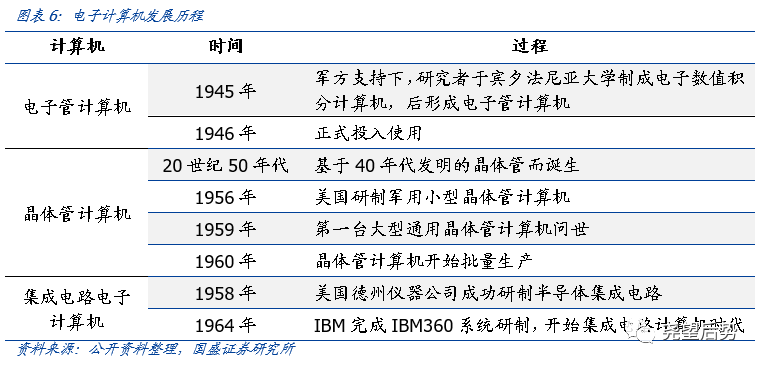

半导体技术的快速发展为计算机硬件的进步奠定了坚实的基础。与半导体的发展一样,政府部门为计算机的研究提供了较大的支持,特别是美国军方。1943年,宾夕法尼亚大学的普雷斯怕·埃克特和约翰·莫希研制了美国第一台数字机电计算机——“埃尼阿克”(ENIAC),随后约翰·冯诺依曼也加入其中,并共同研发了第二台机器“埃德瓦克”“EDVAC”。

最早的大型计算机主要是专注于计算以及科学应用,该时期IBM是市场的领袖,整个50年代,IBM不断向市场推出功能越来越强大的计算机家族,随后也逐步推出了商用功能,但两种不同用途的计算机是被分割开的,用于科学或商业的不同家族的计算机仍然互不兼容,两者无法同时应用。随后IBM公司斥资50亿美元,于1964年推出了360系统解决了兼容性的问题,打造了真正的模块式计算机。通过标准化的元器件生产,IBM得以实现了规模经济,也推动了计算机公司的上游整合,例如IBM创建了自己的元器件分部来生产半导体,从而实现元器件和计算机设计之间的规模经济。直到20世纪70年代,在反托斯拉的压力下,计算机公司的硬件和系统软件开始分离。

IBM公司早年主要专注于大型计算机,60年代的第一台小型计算机是数字设备公司(DEC)在1960年生产的PDP-1。小型计算机及微型计算机的发展主要得益于集成电路技术的提高,紧接着英特尔公司在1971年首先推出了商业成功的微型计算机。在那之前,计算机的每一种新的应用都需要设计一组新的芯片;而微处理器,可以为许多种应用提供通用的解决方案的芯片,既节约了工程设计的时间又消除了技术进步的瓶颈,并直接带动了后期个人PC快速发展。

资本市场:沸腾的岁月,疯狂的“电子热”泡沫

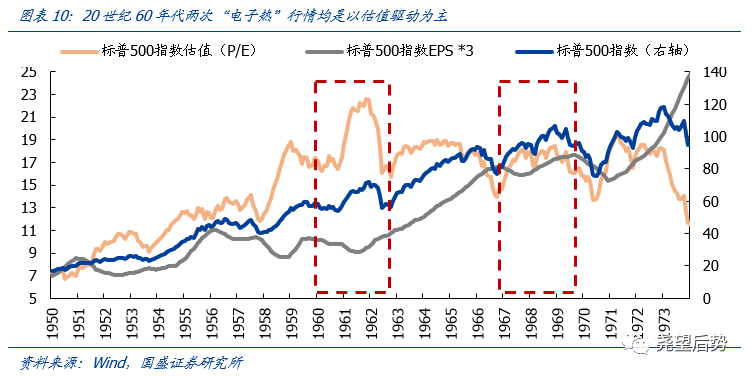

美国作家约翰·布鲁克斯曾将华尔街20世纪60年代至70年代的10年称为“沸腾的岁月”,在航空、半导体、计算机技术快速发展的同时,资本市场同样迎来了“电子热”的投机浪潮。60年代两次科技行情(第一次是1960年-1962年,第二次是1967年-1969年)均是事件驱动,且以估值贡献为主,大部分个股并没有业绩的支撑,仅仅是因为股票名称中含有“电子”、“航空”等字眼,股价就会被爆炒。

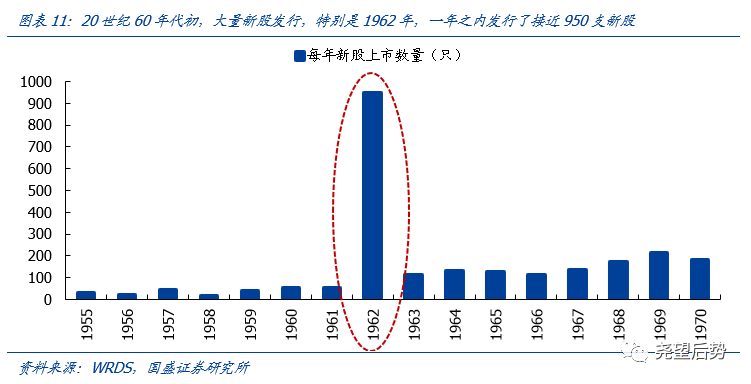

1960年至1962年由于美国首次载人航空成功、商用集成电路得以批量生产以及首台小型计算机研发成功等事件冲击,大量电子半导体、计算机以及太空概念的新股发行,特别是1962年,一年之内发行了接近950支新股,其中只要带有电子、太空概念,上市之后股价则大幅飙升;还有部分已经上市的龙头公司,例如IBM、德州仪器等公司,股价同样在该阶段大幅上涨。1961年,市场陷入炒作狂潮,纽约股票交易所上市的全部股票在1961年平均上涨了23%,增值金额达700亿美元,在新股大放异彩的场外交易市场,4000%-5000%的增值率屡见不鲜。[5]但随后在1962年春季之后,市场迎来“肯尼迪暴跌”,并在古巴导弹危机爆发后达到高潮,直到1962年10月市场才触底反弹。1962年1月到10月底,标普500指数下跌了21.7%,但前期炒作的新股以及电子股则受伤惨重,部分个股跌幅甚至达到80%。

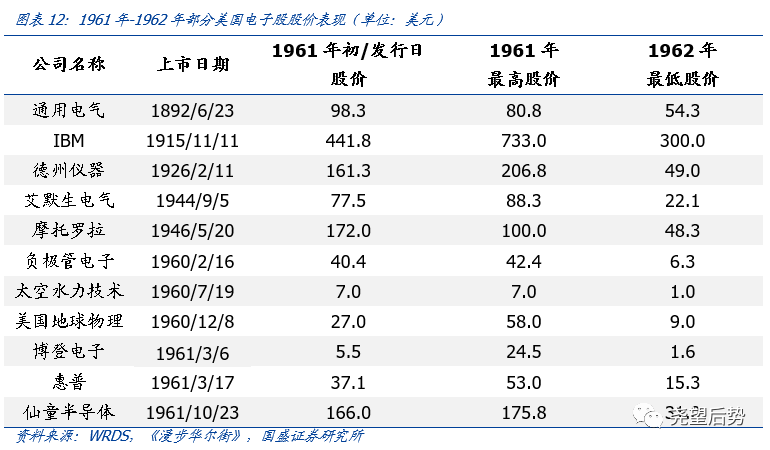

例如IBM和德州仪器两只蓝筹科技股,在1961年初的股价分别为441.8美元和161.3美元,1961年股价最高炒作到733美元和206.8美元,而到1962年股价一度跌至300美元和49美元;而1961年新发行的惠普和仙童半导体两只科技股,上市首日价格分别为37.1美元和166美元,1961年股价最高炒作到53美元和175.8美元,到1962年股价一度跌至15.3美元和31美元。

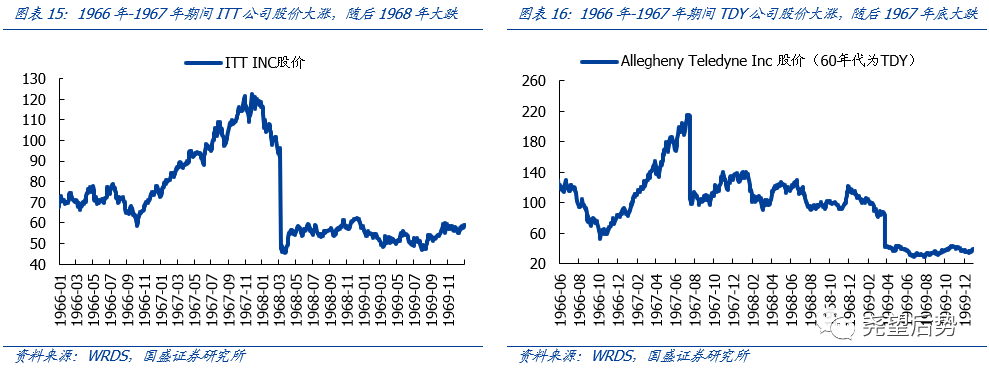

20世纪60年代中期,资本市场开始追捧并购重组所带来的“协同效应”,由于当时受到反垄断法的限制,无法大规模对同行业的公司进行收购,但跨行业的合并仍然是可行的,因此跨行业的多元化发展战略遍地开花,资本市场掀起一轮“并购重组潮”[6]。在估值时,投资者认为被并购的传统低估值业务在收购之后,可以按照科技行业的高估值来计算,从而并购这一过程本身就足以人为带来每股盈利的增长。因此,只要公司发生并购重组事件,股价就会大幅上涨,而许多公司更是在短短1-2年时间内发生了20-30次并购业务,股价暴涨。例如,ITT公司(International Telephone and TelegraphCorporation)早期(20世纪20年代至50年代)主要从事电话交换设备和电信服务,而到了60年代ITT公司开启实施多元化发展战略,开始了它的疯狂收购,平均一个月一家公司,收购公司包括:Avis Inc.(汽车租赁);Continental Baking Co. (面包生产);Sheraton Corp. ofAmerica (旅馆);Grinnell Corp. (自动售货机);Bobbs-Merrill (出版社);Levitt Homes (郊区住宅建设);Eason Oil Company (燃料油)等等。从股价的表现来看,1966年10月到1967年11月,1年的时间内ITT公司的股价从58.5美元暴涨至122.5美元,涨幅达到109.4%;但从1968年年初开始股价大幅调整,不足3月的时间里,股价从116.5美元暴跌至45.3,跌去61.1%。另一个例子,TDY公司(Teledyne Technologies Inc)[7]由Singleton 和Kozmetsky在1960年共同投资设立,公司发展方向为半导体生产,尽管当时市场竞争激烈,公司第一年销售收入就达到450万美元,员工人数达到450人。公司随后实行一系列在电子和地球物理领域的收购策略,业务开始涉及半导体、航天、航空、电子、卫星通讯等等。截至1965年,Teledyne以实现对34家公司的收购。在1966年之后的这段时间里,Teledyne又收购了90多家公司(包括生产特殊金属的VascoMetals、铪锆等金属的世界顶级供应商WahChang、联合保险公司等),1967年Teledyne在一次政府国防合同竞赛中甚至击败IBM和德州仪器,并且成为了开发集成直升机航空电子系统的主要承包商。Teledyne以集团的形式进行发展,不断向消费产品、电子产品、金属、金融等多个领域扩张,至60年代末,总共形成了16个集团,分布在120个不同的地点,设有94个利润中心。从股价的表现来看,1966年10月到1967年7月,不到1年的时间内TDY公司的股价从52.5美元暴涨至215.3美元,涨幅达到310.1%;但1967年7月、1968年年底年初到1969年初的两次大幅调整之后,1969年底股价仅为39美元,跌幅达到81.9%。

1968年下半年开始,美国经济阶段性衰退,同时叠加高通胀下美联储紧缩货币政策,股票市场戴维斯双杀,市场大幅下跌,电子股泡沫就此破灭[8];在这样的大熊市之中,资金向业绩好的成长股抱团,以可口可乐、IBM等为代表的“漂亮50”表现优异,消费股泡沫又再次上演。

另外一点值得注意的是,1960年代也是美国机构投资者开始崛起的重要时期,1962年5月的“肯尼迪暴跌”是美国最后一次由个人投资者所引发的市场股灾[9],而共同基金则在该次暴跌中赢得了光荣。从1965年开始共同基金的规模大幅增长,1970年美国开始养老体制改革后,养老金也开始入市,此后养老金以及共同基金等机构资金开始成为市场的主导力量。这种由长久期的配置型资金为主导的市场形态和格局,使得股票市场可以更好的发挥“价值发现”和“定价”的功能,也是后期美国股市能够长牛不止的根本原因。