公路建设发展以来,路面材料经历了砂石料和粘土、渣油结合料、石灰土材料再到沥青的发展历程。如今,沥青路面被广泛应用于高等级公路建设,成为城市建设必不可少的重要原料之一。然而,沥青用量也往往随着地方基础建设的需求而变化。

9月28日,一家以生产用于铺设高速路沥青辅路物料为主的香港摊铺方案供应商——Roadlinker(Green)路路通(环保)(下称“路路通”)向港交所递交了上市申请。

五大参与者占据56%市场

智通财经APP了解到,摊铺方案业在香港为高度集中行业。2019年,香港摊铺方案业市场规模约为10.76亿港元,五大参与者市场占有率约为56.0%。其中,路路通为市场中的最大参与者,2019年占据了市场份额的15.5%。

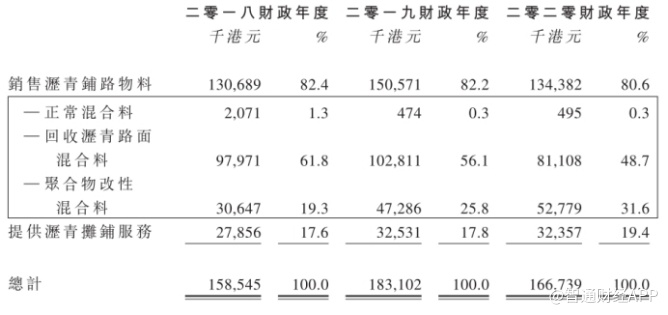

目前,公司已开业10年,而其收入来源则主要有:1.销售沥青铺路物料;2.提供沥青摊铺服务两个部分。从公司近三年收入结构看,公司提供摊铺服务所获得的收入占比正在逐年增大。然而,公司摊铺服务毛利率于2020财年由25.5%同比大幅下降至5.1%,则主要与2019年7月至2020年2月社会事件导致进行中项目延误,时间表重叠而分包费用、雇员开支大幅增加有关。

相比之下,在沥青铺路物料方面,毛利率相对更高的聚合物改性混合料收入占比则不断增多。据智通财经APP了解,截至2020财年,公司正常混合料、回收沥青路面混合料、聚合物改性混合料毛利率分别为36.6%、29.5%、40.3%。而随着公司推出的产品升级,毛利率更高的聚合物改性混合料收入占比正在快速增大。

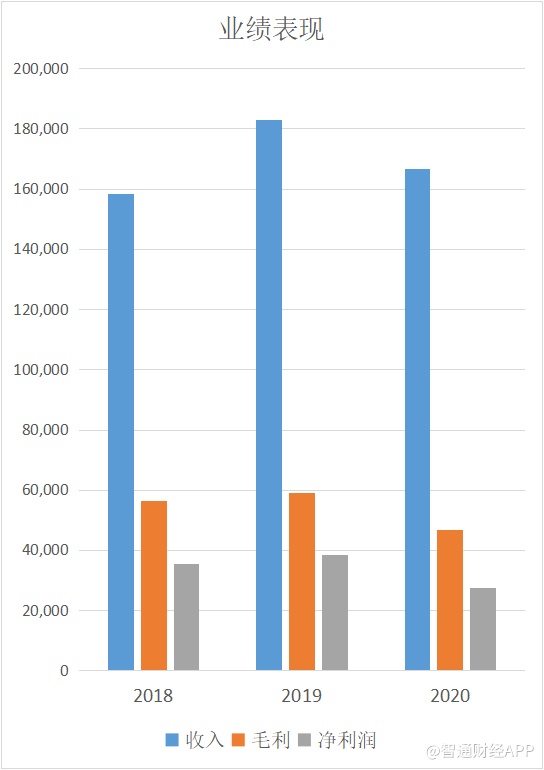

业绩方面,公司收入于2020年同比减少8.94%至1.67亿港元,主要由于部分道路建设项目于2020年竣工,沥青铺路物料总销量减少。

与此同时,公司毛利率、净利率也于2020年出现较大下滑。2018-2020财年,公司分别实现毛利率35.64%、32.25%、28.16%,净利率22.45%、21.05%、16.50%。

在成本端,销售成本为影响公司盈利的主要因素。而从公司近三年的财务数据来看,已售存货成本、雇员福利开支、分包费用。其中,原材料中的柏油在已售存货成本占比最大,价格受原油价格波动影响,于2019年柏油成本占收比则增长了6.04个百分点。2020年,雇员福利开支、分包费用则成为销售成本增长的主要原因。

行业保持平稳增长

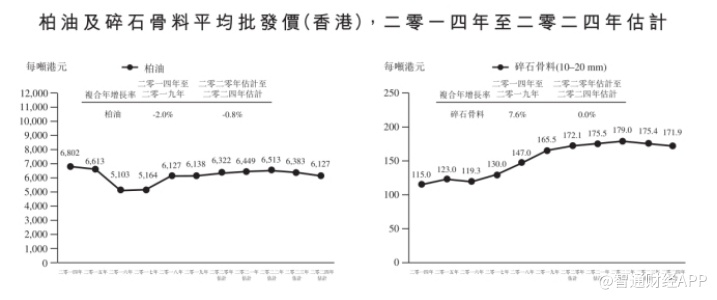

作为摊铺方案供应商,路路通成本及盈利水平主要取决于上游原材料供应成本及行业环境。如上文所说,公司销售成本因柏油占比较大,原油价格波动对公司业绩产生影响。

除此之外,碎石、砂砾、沙或各种回收物料均对公司成本产生影响。据Frost & Sullivan报告显示,香港柏油批发价于2014年下滑后,由2016年的5103港元/吨上涨至了2019年的6138港元/吨;碎石骨料作为生产沥青预拌料的另一种主要材料,批发价由2014年的115港元/吨升至165.5港元/吨。

据Frost & Sullivan预计,2020-2024年,柏油及碎石骨料平均批发价格将整体保持平稳,复合年增长率分别为-0.8%、0.0%。

而在订单获取方面,公司五大客户收入占比于2018-2020年分别为62.7%、69.5%及67.2%。据智通财经APP了解到,公司大部分合约或工程订单按个别项目基准进行,与主要客户无长期承诺,后续能够获取新合约或采购订单则更取决于市场上项目供应数目。

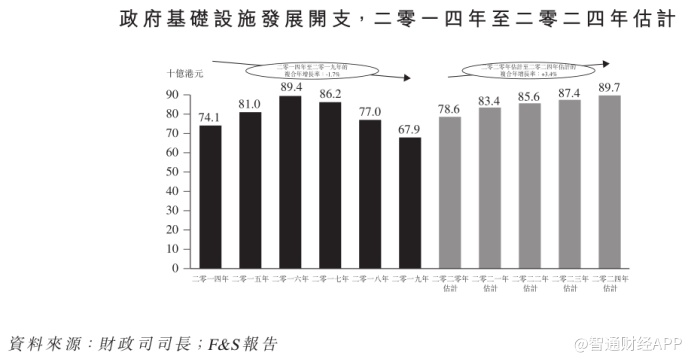

公司业务主要依赖香港大型基础设施项目、道路建设及保养项目。其中,部分主要基础设施项目如沙田至中环线、启德发展计划及钻石山运输基础设施发展项目预计将于未来数年开展。据Frost & Sullivan预计,香港基础设施发展开支预计将于2020-2024年按复合年增长率约3.4%增长。