深港通正式“发车”首日,受周末利空消息影响,其表现不及预期。截至收盘,深证成指收盘10784.33点,下跌128.3点,跌幅1.18%,恒生指数报收于22505.55点,下跌59.27点,跌幅0.26%。

大盘遭遇失利,但作为港股通标的之一的四环医药控股集团有限公司(00460)(以下简称“四环医药”)的股票却得到小幅度上扬。据智通财经观察,自9月30日深交所正式发布《深港通业务实施办法》开始,该企业股票便呈现回暖态势。截止目前45个交易日,期间最高涨幅超过4.95%,最高报2.22港元。较7月22日(连续5天大规模地回购日的最后一个交易日)当天收盘价的1.79港元,回升24%。

处方药中的白马股

据统计结果,全球60余家药企2015年处方药合计销售额达到6100亿美元,有单独销售额数据的652个品牌药物合计销售额达到4615亿美元。根据EvaluatePharma发布的数据,2015年全球药品市场总量为10000亿美元左右,其中处方药物总计7500亿美元左右。

而作为人口大国的中国,自然对处方药的需要甚大。2015年中国处方药市场规模超过人民币9900亿(单位同下),占医药市场总规模的85%,销售同比增长约6%,增速为2014年的一半左右。其中,2015年中国医院处方药市场规模达7630亿元,百床以上大型医院占据总需要的93%。

处方药市场的快速增长,让进入该领域较早的四环医药也是受益匪浅。凭借多年发展,该企业现已成为中国医院处方药市场位列第八的领先制药企业,就市场份额而言,已成为全国最大的心脑血管处方药物供货商,堪称十足白马股。

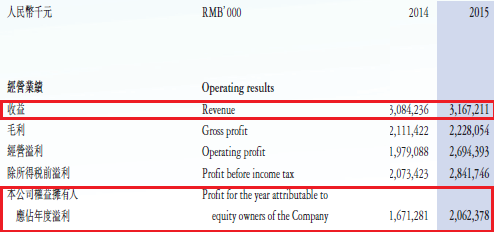

近年财报显示,2015年半年,四环医药销售收入17.74亿,同比增长28.2%,公司拥有人应占溢利14.52亿元,同比增长76.3%;2015年全年公司销售收入由30.84亿增加2.7%至31.67亿,公司拥有人应占溢利增加23.4%至20.62亿。2015年每股基本盈利较2014年增加约23.4%至约19.9分。

收入与净利润因何强势上涨?智通财经发现,主要源于处方药业务。财报显示,2014年上半年,处方药业务中的心脑血管产品销售额约占该公司收益总额的94.0%。期内,新潜力产品如欧迪美、源之久、也多佳、丹参川芎嗪、益脉宁及参芎葡萄糖注射液的销售量,与同期比较增长30%;2015年上半年,其在该市场的份额提升至11.3%,销售额占总收益的94.5%,同比增长32.5%。

截止2015财年,心脑血管产品收入更是占该公司总收益的94.7%,同比增长6.5%。其中,欧迪美和源之久销售保持良好增长,销售收入分别为7.29亿和4.52亿,同期分别增长19.3%和38%;除上述产品外,新上市的产品如灯盏花素葡萄糖注射液、12mg注射用脑蛋白水解物也表现抢眼,销售分别增长为96.2%及101.1%。GM1在原料药供给不足的情况下,销售仍保持24.2%的增长。

也正看到多款产品增势和潜力,四环医药的市值曾一度飙升到400亿港元,而多家券商也在2015年2月前后给予“买入”评级。如安信国际在2015年初的研报中表示,公司主力产品拥有较强市场竞争力,在医院覆盖上还有较大拓展空间,且公司的多个独家品种议价能力也较强等。

因“贿赂”弄丢194亿市值

或许是增长过于迅猛,四环医药“好运气”仿佛被用光。2015年3月27日,该公司股票忽然毫无征兆的宣布停牌。而此次停牌时间竟长达1年。

至于停牌的原因,智通财经了解到,主要是因为四环医药收到一份针对公司的指控(包括提高售价及分销商进行商业贿赂等),导致审计拒绝在2014年年报上签字。

收到指控的四环医药开始启动审计调查。经审计委员会调查发现,在2011年进行一宗收购后,公司因为采纳了新的销售模式,改变了记账方式,而这种记账方式有夸大之嫌。同时,公司利用市场研究代理,支付营销及推广开支,并向集团分销商做出补偿(即商业贿赂);利用33个员工的个人银行账户,进行帐外交易。

此后,四环医药开始了长时间的“复牌申请”。虽然经过一系列“完美答复”以回应相关质疑,但港交所却不为所动,并在当年7月发出函件,指出若要复牌,须满足以下条件:一是委聘独立法证专家就指控进行法证调查,披露调查结果及采取补救行动;二是证明公司已采纳充分的财务报告程序及内控制度以满足上市规则;三是公布所有尚未公布的财务业绩,并处理所有的审计保留意见;四是向市场发布所有重大消息。

就在为满足复牌条件而努力之时,2015年11月27日,四环医药再次陷入危机。非执行董事张炯龙因为涉嫌触犯防止贿赂条例而被廉政公署拘留,其后在未被起诉的情况下获准保释。

在种种问题的压力之下,四环医药在2016年1月18日将“拒绝在2014年年报上签字”的核数师普华永道解雇。随后,2016年2月29日正式申请复牌。

在复牌公告中,四环医药表示,否认任何虚增销售或虚增利润的指控,也否认分销商进行了商业贿赂。至于会计入账方式,审核委员会作出了有别于以往核数师认同的会计判断,采用了将营销及推广费用从分销商收益中扣除,而不是在全面受益表内列为分销成本。此前的做法正是当初被质疑会计核算不恰当的原因,如今已经做出修正。另外,公司也审阅了内控制度,认为导致2014年财报被不予发表意见的问题已经得到解决。

至此,四环医药达成联交所要求的所有复牌条件,最终复牌成功。尽管“感动”了港交所,但投资者对其仍质疑万分。复牌当日,四环医药开盘暴跌七成,最低一度下探至1.41港元。全天均处低位徘徊,截至收盘报1.99港元,跌54.54%。一天时间,四环医药市值蒸发近半,仅剩206亿港元。

疯狂回购拉升股价

面对市值遭到腰斩、股价“半死不活”的不利局面,四环医药开始陷入大规模、高频率的回购。

2016年6月23日至7月28日,四环医药总耗资5.89亿港元先后回购股份13次,累计回购股份近3.48亿股,占发行股份的3.38%,回购均价为1.69港元。

对于四环医药回购举措,在智通财经看来,其目的完全就是为了抬高股价,刺激投资者。事实上,四环医药频频出手回购股份还是起到了一定作用,期间,该公司股票最高涨幅超过8.77%,最高报1.94港元,给后期整体小幅度的拉升作了一定贡献。

简单粗暴的回购虽令股价得到一丝温暖,但并未让其业绩如同往期地增长。截止2016年上半年,四环医药收益下降21.8%至约13.87亿;毛利率下跌至66.8%;公司拥有人应占溢利下降49.3%至约人民币7.36亿。

对于诸多重要财务指数下降,四环医药表示,主要是由于剧烈市场竞争导致部分主要产品售价下降,以及新版GMP认证摊销及折旧及其他固定经营成本上涨所导致。

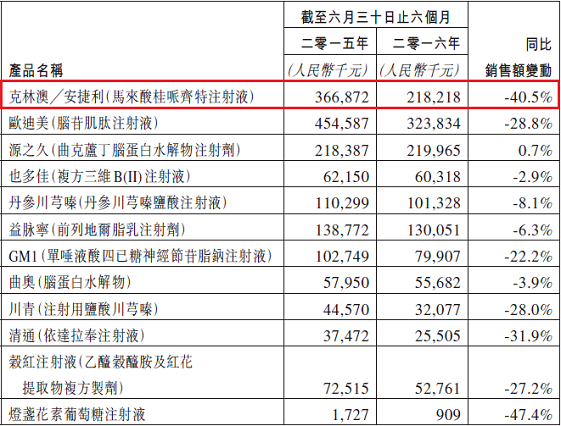

的确,2016年处方药市场整体竞争加剧,尤其是心脑血管用药市场。数据显示,2016年上半年,20个样本城市合计的品种有600多个,厂家有1200多家,品牌更是多达2200多个,CR4和CR8分别为24.9%、37.0%。在竞争下,四环医药的主打产品克林澳因结束了新药保护期,其下降程度超过40.5%。再加之招投标、药占比、医保控费、两票制等政策要求,四环医药其他产品(心脑血管以及非心脑血管产品)销售比下降的颇为厉害。

未来将受益新药研发

当然,处于业绩下滑的同时,四环医药三季度以来却又重新获得券商们的“青睐”,给予“伺机买入”评级。这是为何?据智通财经分析,主要是该公司2018年后将有多个专利药上市。

截止2016年上半年,四环医药的专利肿瘤新药哌罗替尼在美国的I期临床试验的剂量爬坡试验已经完成,而国内的I期临床亦进展顺利。作为一种第二代(pan-HER)抑制剂,哌罗替尼将在肺癌领域有着可观的市场前景。

盐酸依格列汀已于2016年7月取得CFDA颁发的II/III期临床批件,II期临床样品的生产已经完成,近期将启动II临床试验;安纳拉唑钠I期临床试验已经结束,正在总结,同时进行II/III期临床试验样品的制备,准备II/III期临床试验的申请;另外两个1.1类新药泰乐地平及百纳培南的I期临床试验也已经结束,正在进行总结;加格列净的I期临床试验正在筹备之中。

此外,四环医药在仿制药研发方面也取得了良好进展。报告期内,该公司获得36个临床批件,其中27个为3类新药项目。截至2016年6月底,已申报生产批件的项目共计26个,预计报产项目在两、三年内将会陆续获批上市。

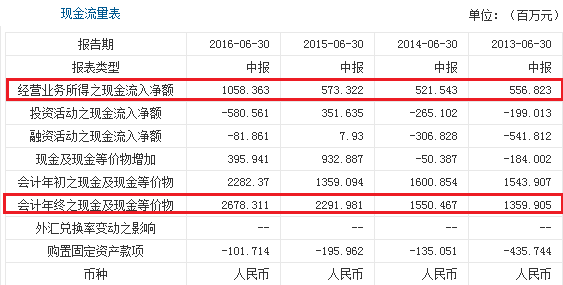

纵然新药的研发会耗费巨额费用与时间成本,短时间内无法给四环医药产生贡献,但这也并未给高公司带来资金压力。截止2016年6月30日,四环医药的现金及现金等价物为26.78亿(2015年12月31日:22.82亿);及可供出售的金额性资产为24.84亿(2015年12月31日:19.59亿)。

在消除众多不利事件影响以及稳定原有产品销量后,四环医药未来或将因较好的产品梯队以及处方药市场实力而重新回归白马股行列。依据当前2.2港元的股价,对应2017年业绩约12.3倍的PE估值,预计市净率约1.64倍。若投资者出于长期投资考虑,不妨大胆假设,小心求证,毕竟“瘦死的骆驼比马大!”(文\田宇轩)