摩根士丹利报告指出,近来数月,内险股投资焦点由增长转为价值导向。

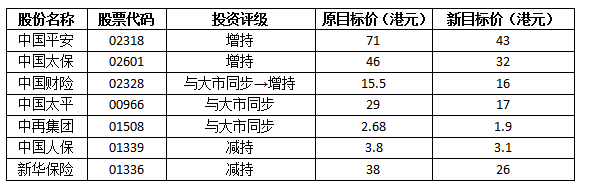

该行将财险(02328) 评级由“与大市同步”升至“增持”,目标价由15.5元(港元,下同)升至16元。由于目前的收益率低企,市场焦点转为价值导向除了财险外,其他内险股均被下调目标价。

大摩也给予平安(02318) 、太保(02601)、 国寿(02628) “增持”评级。

大摩估计,投资者在未来数月仍将专注于内险股的资产负债表,认为短期基本面改善有限,内地金融市场波动性仍然较高,因此拥有较强劲资产负债表的内险股短期会较受垂青。不过,大摩补充称,要看清资产负债表的质量和强劲度并不容易。

报告称,毫无疑问内险股目前估值并不昂贵,但其基本面仍然颇具波动性:例如,对利率下降非常敏感,发展策略及收购存在风险,而且有盈利能力的业务不多,投资者往往要求更高的回报,才会考虑入市。