本文来自微信公众号“东吴社服浓汤宝”,作者:汤军、杨默曦、樊荣。

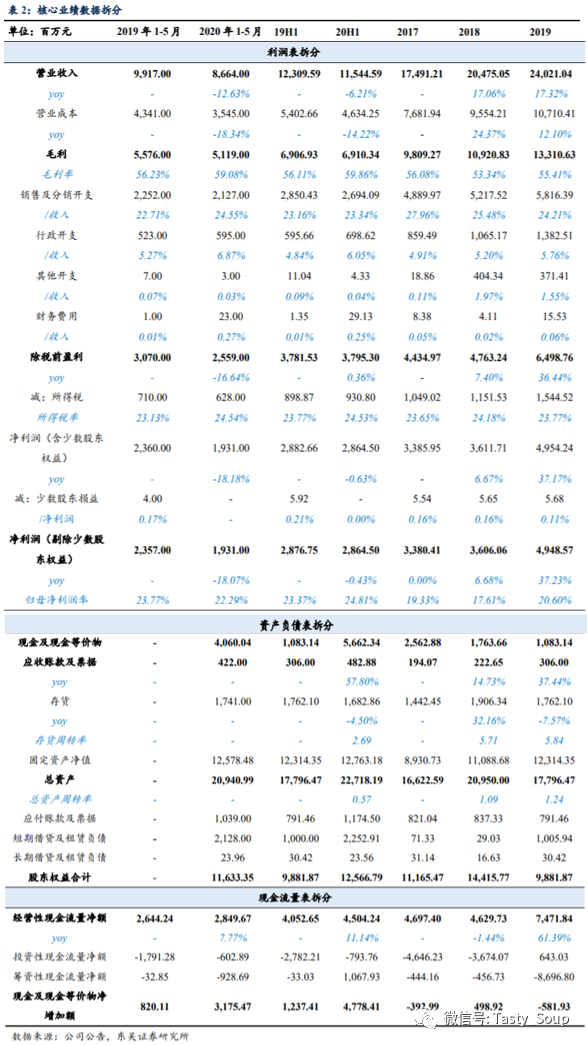

事件:农夫山泉(09633)发布2020年中报,公共卫生事件下,终端零售渠道受到较大冲击,20H1实现营收115.4亿元(-6.2%),归母净利28.6亿元(-0.4%);其中,饮用水产品作为必需消费品,展现出需求韧性,依然保持正增长,实现收入71.0亿元(0.7%),EBIT率提升至35.97%(+4.5pct)。

投资要点

1)公共卫生事件对零售终端冲击显著,家庭消费场景迎发展机遇:因公共卫生事件影响,20年1-4月线下消费品需求和终端零售的日常经营均受到重大冲击,5-6月随着复工复产进度,软饮市场逐渐复苏,环比表现逐步改善,回到增长通道。公司20H1受公共卫生事件冲击明显,实现营收115.4亿元(-6.2%),归母净利28.6亿元(-0.4%)。但现金流依然表现出色,经营性现金流量净流入45.0亿元(+11.1%)。

从收入构成来看,饮用水在公共卫生事件下彰显需求韧性,而饮料产品虽然受公共卫生事件冲击更严重,但农夫山泉提前卡位消费升级健康化趋势,未来增长可期:

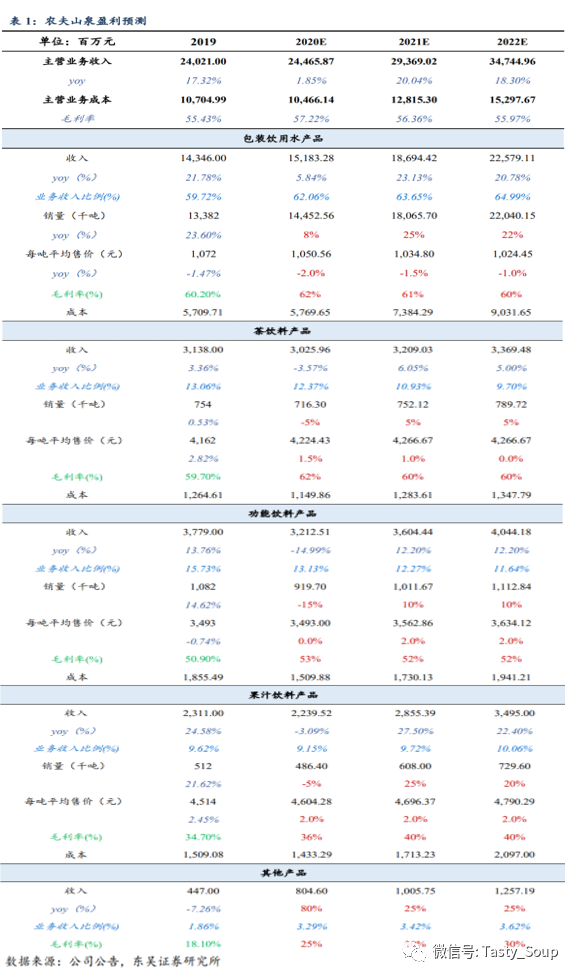

包装饮用水。饮用水作为必需消费品,充分体现消费刚性,上半年依然实现正增长。包装饮用水产品实现营收71.0亿元(+0.7%),EBIT增速更快,实现EBIT 25.6亿元(+15.3%)。另一方面,在零售终端受公共卫生事件影响较大的情况下,凸显家庭消费场景机遇。适用于家庭消费场景的中大规格饮用水收入实现同比增长超过26.2%,或将驱动饮用水行业的产品结构变化和收入体量的持续增长。

茶饮料。在健康化趋势下,茶饮料逐步转向无糖茶。20H1茶饮料产品实现营收16亿元(-10.7%),实现EBIT 7.1亿元(-5.7%),EBIT率自41.8%提升至44.2%。

功能饮料。由于公共卫生事件期间,学校、运动场馆等设施均为关闭状态,功能饮料的需求受到重大冲击,20H1实现营业收入14.5亿元(-36.4%),实现EBIT 5.7亿元(-32.4%)。

果汁饮料。在消费升级和健康化趋势下,果汁饮料向高浓度果汁转型升级,整体盈利能力有所提升。20H1果汁饮料产品实现营收9.4亿元(-9.7%),而EBIT实现正增长,达2.5亿元(+9.1%)。

其他饮料。新兴产品线包括咖啡饮料“炭仌”、苏打水饮料“”、含气风味饮料“TOT”和植物酸奶产品等。随着新产品的品牌逐步成熟,公共卫生事件下依然实现大幅提升。其他饮料线20H1实现营收4.5亿元(+210.3%),规模成长带动盈利能力提升,实现EBIT 1.3亿元(+1,127.9%)。

2)6月迎暑期旺季,单月复苏明显:随着公共卫生事件的逐步缓和和暑期旺季的来临,6月单月的表现明显复苏,实现营收28.8亿元(+20.4%),毛利率达到62.2%(+6.5pct),回归增长轨道。

包装饮用水:6月单月实现营收17.4亿元(+20.2%),EBIT达到7.9亿元(+111.39%)。

茶饮料:6月单月实现营收4.3亿元(+38.7%),EBIT达到1.9亿元(+44.7%)。

功能饮料:6月单月实现营收3.6亿元(-17.7%),较整体H1 36.4%的降幅显著收窄。EBIT达到1.5亿元(-17.1%)。

果汁饮料:6月单月实现营收1.9亿元(+9.8%),EBIT达到0.7亿元(+87.9%)。

其他饮料:6月单月实现营收1.5亿元(+794.1%),EBIT达到0.2亿元(+171.2%)。

7月由于暴雨和水灾导致的2020年洪涝灾害,四川、重庆、广西等地部分零售网点被迫暂时关闭,使部分产品的运输和销售受到一定的影响,对短期业绩恢复存在一定的影响,但不改变长期成长逻辑。

3)饮用水持续向家庭消费渗透,饮料产品向健康化和年轻化加大投入:20H1线下终端受到较大冲击情况下,家庭消费场景维持高成长,将在2元水向下沉市场持续渗透基础上驱动饮用水的新增长;无糖茶饮和纯果汁的高速成长凸显整个软饮行业在消费升级基础上向健康化的大趋势,而农夫山泉通过“东方树叶”和“NFC纯果汁”两大品牌率先卡位未来,并迅速从公共卫生事件重回正轨;同时,咖啡、气泡水等新品牌的持续投入和储备将针对更年轻化的群体,有望转化为全新的增长极

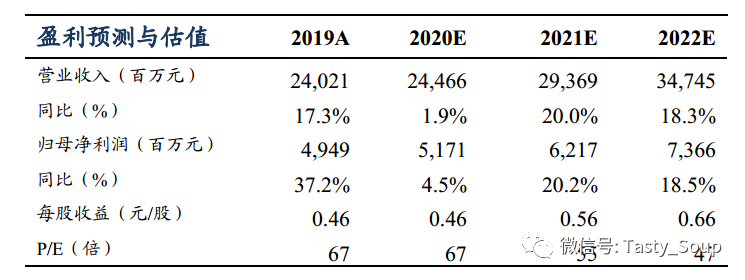

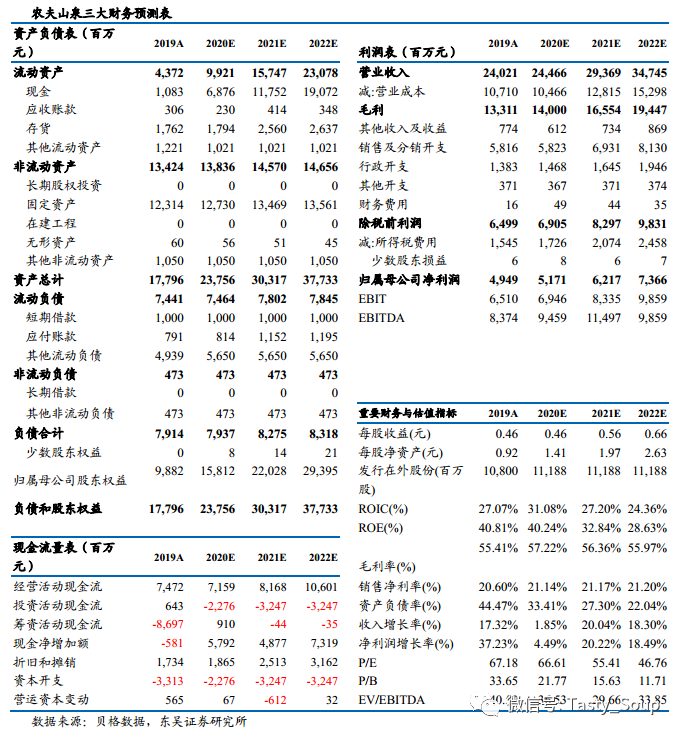

盈利预测

核心假设:

1) 包装水:过去三年CAGR 19%,今年受公共卫生事件影响,需求端略有下滑情况下,预计20E增长5.8%;预期在公共卫生事件缓和后,在渠道持续向下沉市场渗透和家庭消费需求驱动下将保持20%以上的年复合增速。

2) 茶饮料:有糖茶增速放缓,预计未来在5%左右;无糖茶成为未来茶饮料主要的增长点,预计未来保持30%以上的增速。综合测算,茶饮料产品未来三年增速在5%以上。

3) 功能饮料:行业增速高,但农夫山泉的尖叫和维他命水两品牌产品周期均已较长,预期在维持基本投入情况下,将保持稳定增长,预计未来增速在10%左右。

4) 果汁饮料:高浓度果汁高增长,低浓度果汁增速低。预计未来农夫果园新品浓度会有所提高;NFC果汁作为行业内首款常温,继续保持高增长。综合预计公司果汁饮料未来增速将超过20%。

5) 其他产品:公司逐步提前布局咖啡、植物酸奶等新产品,未来成长空间广阔,预计未来三年将有25%以上的增速。

风险提示

食品安全风险。软饮行业对水质卫生标准有严格要求,随着公司业务扩张,对水质进行监控的难度加大,一旦出现食品安全问题,不仅将对公司的声誉和经营业绩产生重大不利影响,也将影响消费者对该行业的信心。

行业竞争加剧风险。国内软饮行业整体集中度不高,行业竞争激烈,存在新玩家进入市场以新的产品形态和理念加剧行业竞争,导致公司整体盈利水平下滑。

宏观经济波动风险。若经济下行,消费者对中高端软饮饮料的需求会相对下降,从而影响到公司的经营状况。

市场扩张不确定性风险。公司在中国和海外市场拓展新渠道的过程中面临诸如监管规定变更、消费者偏好变更等潜在风险,此外,市场拓展往往需要较高的成本,却又需要较长时间才能实现良好的经营和盈利水平,因而对公司的正常经营具有一定风险。

(编辑:张金亮)