智通财经获悉,摩根大通近日发表研报表示,安东油田(03337)获资产管理公司入股9%,进一步股权出售令公司现金压力凸显,该行给予其“减持”评级,目标价0.6港元。

安东油田服务近日发布公告,公司与Trafalgar Trading Fund Inc订立一份认购协议,据此,Trafalgar Trading Fund Inc同意按每股1.0080港元认购2.21亿股公司新股。相当于扩大后公司已发行股本约9.09%。

另外,根据惠博普(HBP)公告,安东油田也正与该公司讨论可能购买最大价值1亿元的安东股票,最多占总股数的5%。惠博普今年早些时候同意收购安东40%的伊拉克业务。此外,安东已宣布与上海浦东发展银行达成关于跨境结算,债券融资和股权交易等额外融资安排的协议。

小摩认为,公司股权融资突出了对现金流的需求,鉴于其资产保值升值,流动资金几乎没有改善,符合该行之前对股权稀释风险的分析。

尽管股价可能随着石油价格而波动,但该行仍对安东油田持谨慎态度,主要因为即使减产协议达成,也不认为油价会快速反弹; 此外,尽管2017年中国境内勘探开发支出有所反弹,小摩表示,大部分增量业务将惠及国有油田服务商。伊拉克业务方面40%的股权出售,将影响公司2017年的盈利贡献。

国内订单受阻

小摩称,公司中期内订单可见性有限,几个季度积压订单较少;中国国有石油公司短期内资本开支缩减; 此外,尽管伊拉克积压订单高企,但该行表示,该国订单执行风险较大,且订单持续时间长达好几年。

来自国有企业威胁

该行表示,国企同业竞争油服公司,如中石化油服(01033),中海油服(02883)正期望提高效率和产品供应,该行认为,私营油田服务商在获得合同方面将承受更大的压力。

成本基础已膨胀

小摩称,公司于2014财年对设备及人员主要债务融资投资,公司的成本基础已经膨胀,该行认为,2015-2016财年利润率将持续下降。

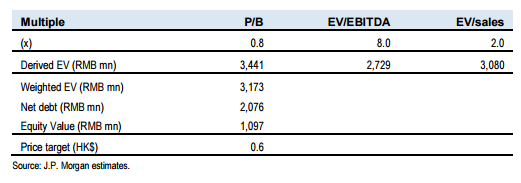

该行给予其12个月目标价0.6港元,主要基于P/B,EV/EBITDA和EV/销售的混合倍数估值方法。