智通财经APP获悉,据港交所9月28日披露,美佳音控股有限公司再次向港交所递交主板上市申请,民银资本担任其独家保荐人。该公司曾于今年3月27日首次递表。

主营业务

美佳音是中国领先打印机耗材芯片供应商之一。根据灼识咨询报告,按外部销售计算,公司排名第二,市场份额为约11.1%。按生产量计算,在2019年中国打印机耗材芯片市场中,公司排名第三,市场份额为约4.3%。

公司的产品为兼容打印机耗材的主要组件之一,包括用于喷墨打印机的墨盒及用于激光打印机的硒鼓。于往绩记录期内,公司的大部分收入来源于销售兼容打印机耗材芯片。按个别基准计算,截至2017年、2018年及2019年12月31日止年度以及2020年首四个月,公司五大客户分别占总收入约36.4%、41.6%、48.7%及59.6%,而最大客户分别占相关年度或期间的总收入约11.2%、13.6%、16.4%及17.9%。

主要财务数据

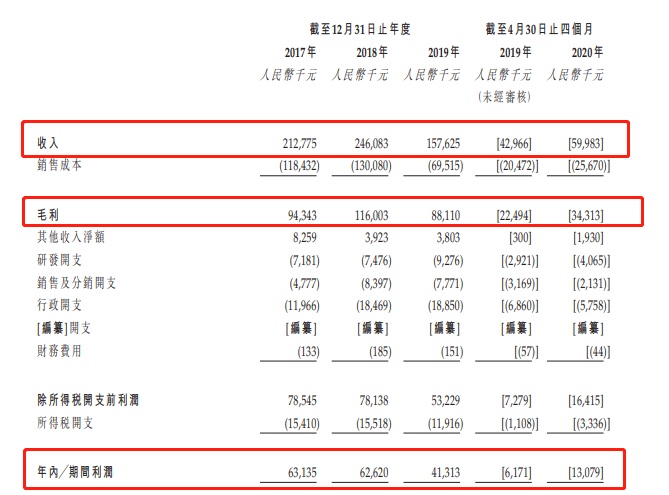

于截至2017年、2018年及2019年12月31日止年度以及2020年首四个月,公司分别录得毛利率约44.3%、47.1%、55.9%及57.2%以及纯利率29.7%、25.4%、26.2%及21.8%

同期,公司源自销售兼容打印机耗材芯片的收入分别约为1.94亿元(人民币,下同)、2.21亿元、1.51亿元及5530万元,分别占总收入91.3%、89.7%、95.6%及92.2%。

截至2017年、2018年 及2019年12月31日止年度各年,公司收入分别为2.13亿元、2.46亿元及1.58亿元;毛利分别为9434.3万元、1.16亿元及8811万元;年内利润为6313.5万元,6262万元及4131.3万元。

风险因素

公司的主要风险因素包括:

若无法开发新产品或加强产品,公司的业务、经营业绩及财务状况可能会受到影响;

从长远来看,由于技术进步及环境保护,资料数码化以及无纸化的出现可能会损害公司业务前景;

产品售价可能出现波动,原因是公司的定价策略与兼容打印机耗材芯片市场上的产品的生命周期及市场竞争密切相关;

若未能吸引及挽留管理团队及员工,尤其是研发过程的技术人员以及营销人员,公司业务、经营业绩及财务状况可能会受到影响;

任何侵犯或不当使用公司的知识产权或技术诀窍均可能会损害盈利能力;

可能因未能与打印机兼容或因产品质量问题而出现退货及换货,从而影响公司的盈利能力;

于往绩记录期内,其中两名五大供应商均从事提供兼容打印机耗材芯片,因此为公司的主要竞争对手;

直接材料及员工成本的价格波动可对公司的业务、财务状况及经营业绩造成重大不利影响。