本文来自微信号“中金宏观”。

焦点讨论:全球迎来政策、大选、及卫生事件不确定性的短期“三叠加”

近期全球进入政策退出、美国大选、及欧美卫生事件不确定性“三叠加期”,金融市场受到一定冲击,股市回调、信用息差走阔,从而令全球金融条件收紧;美元则因避险情绪而相应反弹。向前看我们预计,这三大不确定性的“迷雾”,可能在未来3个月内逐步清晰化;但在此期间,这些不确定性的演进,确实可能扰动全球经济修复节奏,令增长和市场波动性上升。特别地,如果卫生事件继续加剧,可能导致复苏节奏再“缓一缓”;若美国新一轮财政救助10月3日前未能获得通过,其4季度增长将受

到一定拖累;美国大选继续是全球最大的“game changer”,其结果不仅将影响中美关系走向,也将决定美国未来几年财政政策是否会面临像2011~2013年那样退出过快从而导致“财政悬崖”风险:

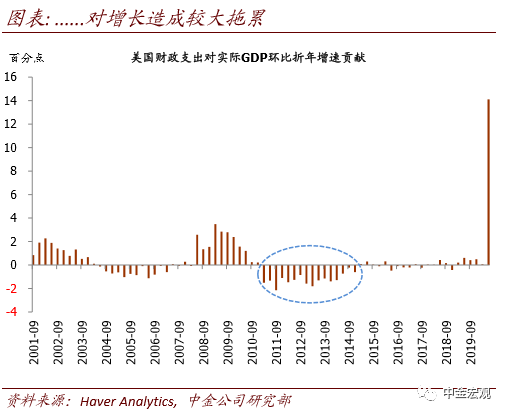

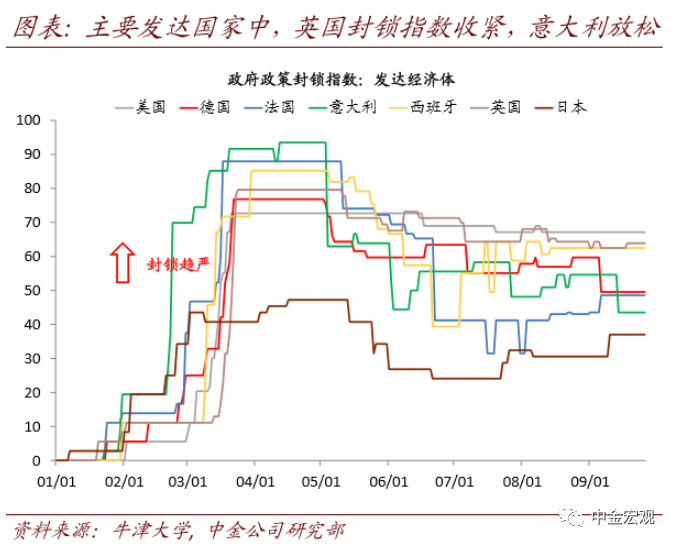

1. 全球政策:“撤火”节奏不确定性上升,可能扰动经济复苏节奏。近期我们提示,全球、尤其是美国经济正进入复苏与政策间微妙权衡的新阶段:一方面,复苏继续推进,增长内生动力增强;但另一方面,政策虽然依然在支持增长,但力度减小,甚至复苏越快,政策“撤火”可能也越快。这个阶段将对政策制定者把握政策火候的能力形成挑战。政策“撤火”过快、或者过慢均不利于可持续的经济复苏,2011~2012年时期美国的财政紧缩、以及欧央行2011年的过早加息均是教训(《复苏与政策间的微妙权衡》)。

从最近发展看,近期美国政策“撤火”不确定性确实有所上升。货币政策方面,美联储似乎没有市场预期的那样鸽派。此前美联储宣布采用平均通胀目标制策略(FAIT)后,市场预期其前瞻指引将隐含较鸽派承诺。

但9月FOMC议息会议更新的前瞻指引表示,将保持利率不变直至“劳动力市场达到美联储认为的充分就业,及通胀上升至2%且有望温和超过2%一段时期”,显然是不及市场预期的。

尤其是其中“一段时期”这一表述不及市场希望的“持续较长时期”,导致明尼阿波利斯联储主席Kashkari投出反对票,也令市场对美联储是否能够如点阵图显示的那样保持到2023年末也不加息疑虑上升(《美联储9月议息:更新前瞻指引,上调经济预测》)。财政政策方面,今年4季度美国可能面临3个月左右的“财政悬崖”。

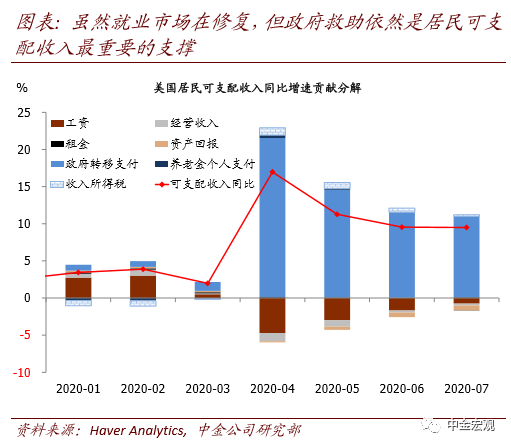

当前距10月3日国会休会仅剩不足一周,而两党在新一轮财政救助僵局上迟迟不见进展。如果错失10月3日前的窗口期,大选前可能较难通过新的财政救助,从而美国将进入为期约4个月的“财政悬崖”期;这将一定程度上拖累居民收入、及相应的居民消费。

我们从高频数据推测,8月份联邦政府发放的紧急救助在550亿美元左右,相比5~7月份的每月1100亿美元下降一半,相当于居民可支配收入的3.7%;9月前三周的情况与8月类似。如果特朗普行政命令批准救灾基金在10月初耗尽,而新救助案未能接上,10月开始居民收入受到的负面影响会更大,从而对居民消费造成冲击。

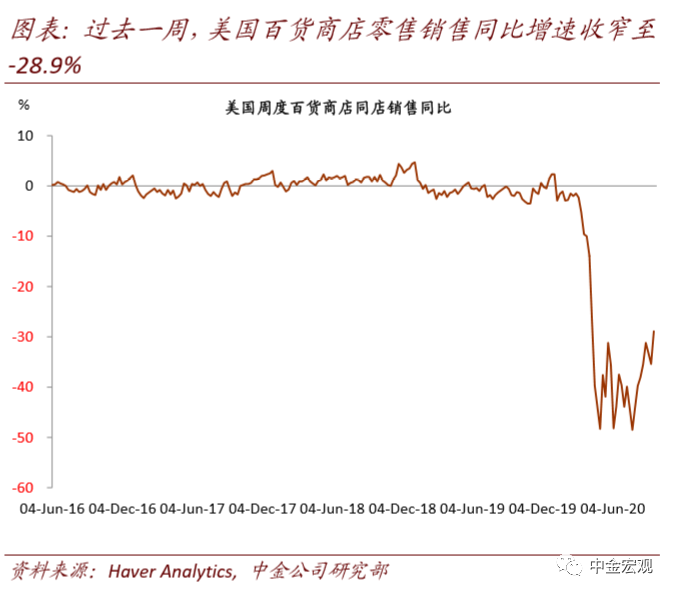

实际上,8月份美国居民零售销售增速回落快于市场预期,可能就是因为8月失业救济显著下降(《美国财政“僵局”进入破局关键窗口期》)。我们估计,如果10月3日前最终没有通过新一轮救助,美国4季度实际GDP环比折年增速可能被下修2个百分点左右。

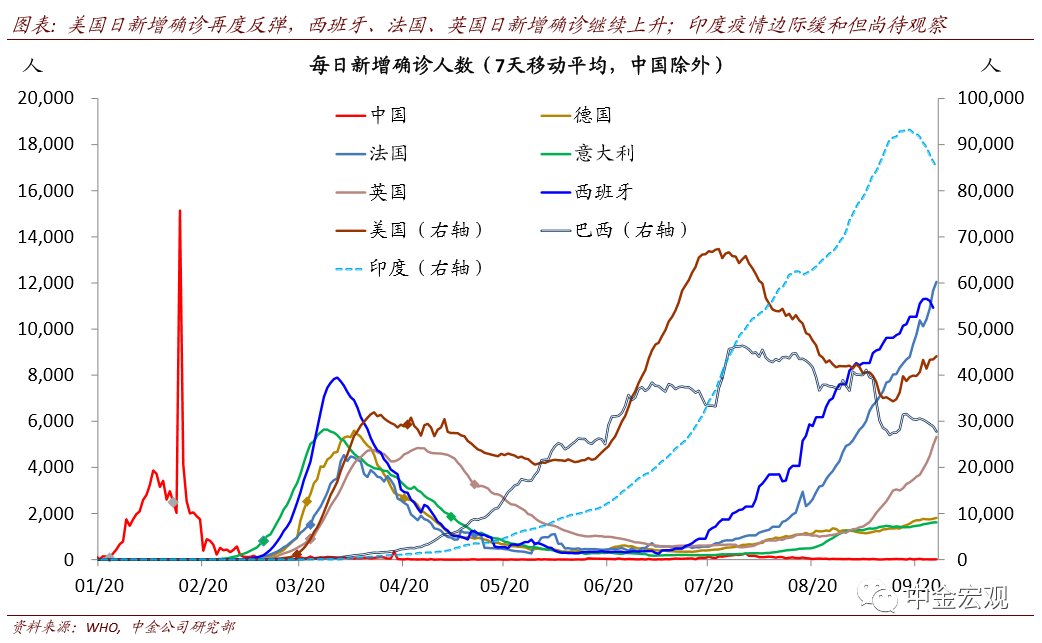

2. 全球卫生事件:欧美卫生事件反弹,可能令复苏节奏再“缓一缓”。根据约翰霍普金斯大学数据,截至北京时间9月27日中午12点,全球卫生事件累计确诊32,844,938人,累计死亡994,216人。其中:

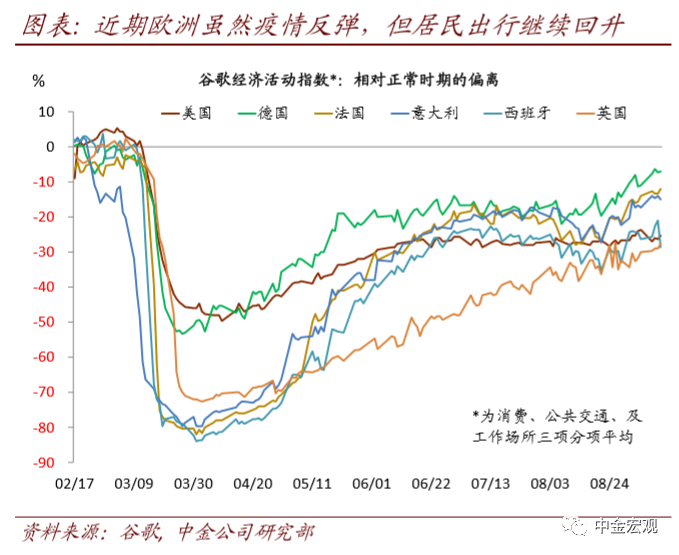

1)欧洲国家卫生事件继续反弹,且部分国家被迫加强封锁。其中,法国和西班牙日新增分别接近1.6万和1.2万人,高于4月卫生事件高峰时期。

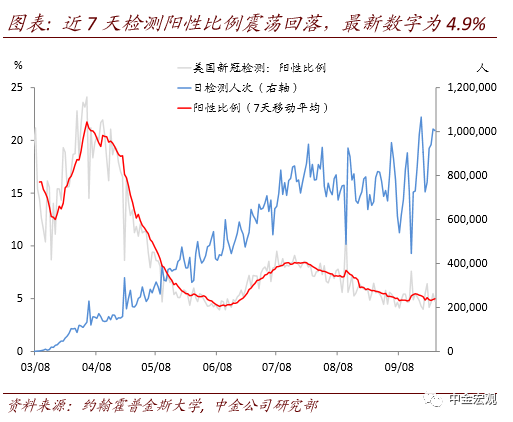

2)美国第二波卫生事件回落后,近期出现“三次反弹”早期迹象。其卫生事件“二次反弹”在7月末达到7.6万人的日新增顶峰后,逐步回落至9月初的3万人左右。但近期其日新增重新回升,最新(9月27日)已经回升至4.5万人左右,令市场担忧其“三次反弹”风险。

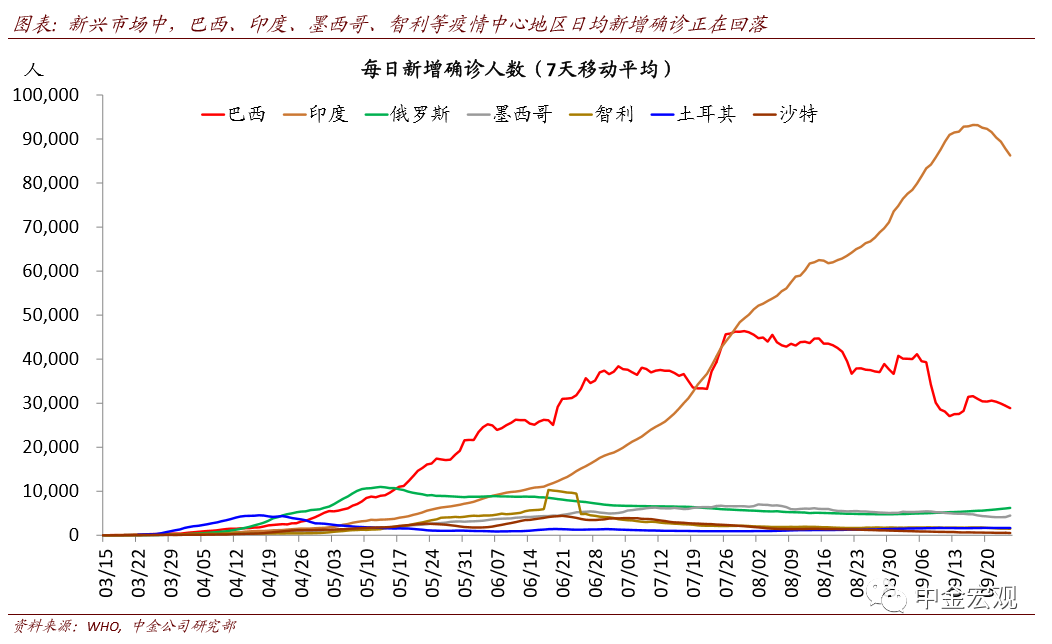

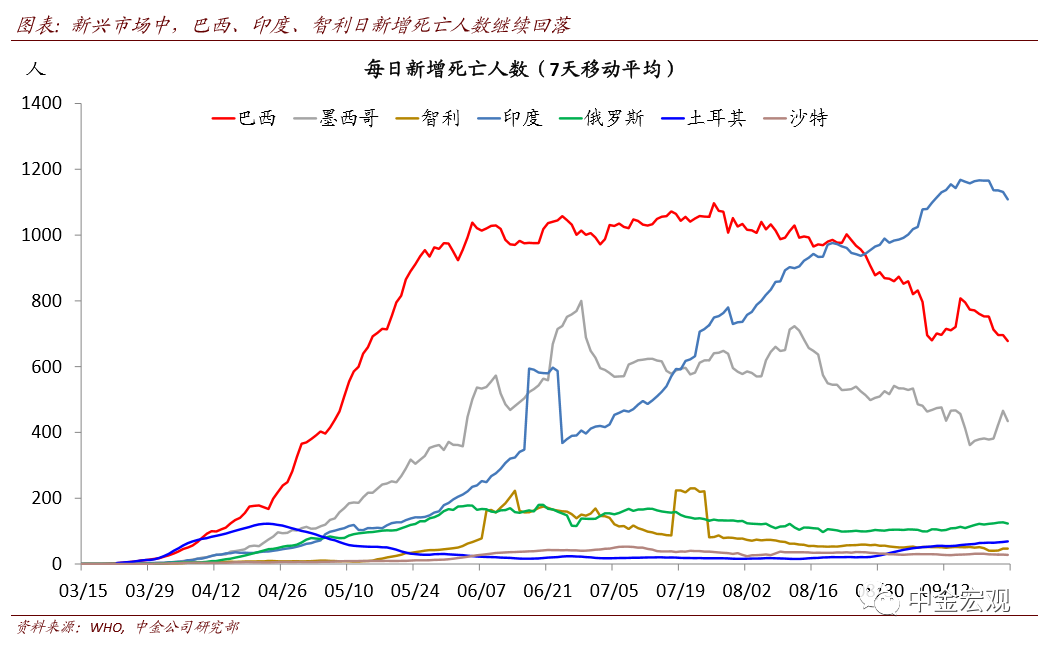

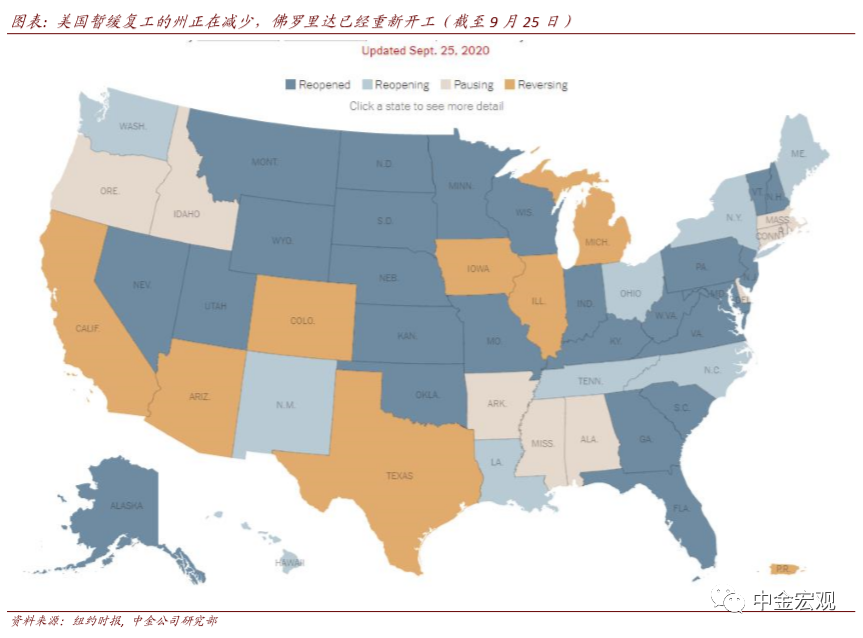

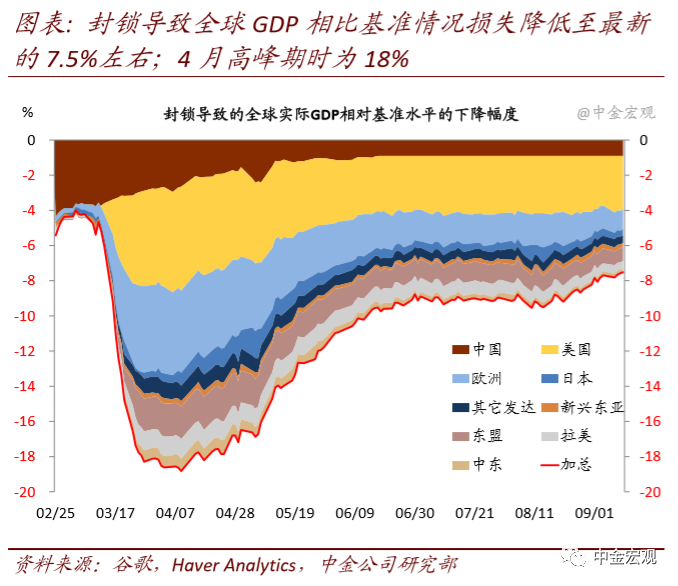

对于全球卫生事件,我们继续强调,在没有疫苗或者特效药之前,全球卫生事件的不断反复难以避免,但对此担忧也不宜过度。一方面,封锁必要性下降。卫生事件的“二次反弹”感染者中年轻人比重较高,从而重症率和死亡率较低。叠加政府不断加大医疗设施投入,类似中国2月、及欧美4月时期的医疗资源挤兑情况越来越少。因而,政府需要施加的限制严格程度远低于4月时期。

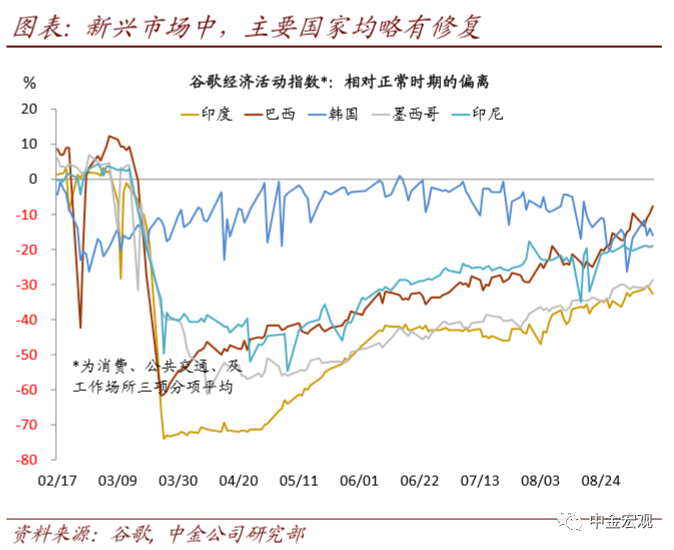

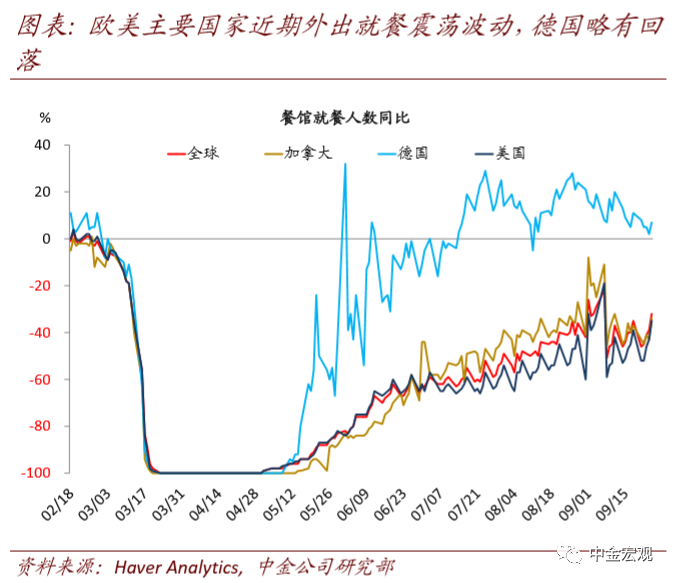

实际上,美国7月采取的主要措施仅包括加强检测、部分州暂缓复工、及较多州强制要求在公众场合戴口罩等,与4月的全国封锁不可同日而语;另一方面,居民对卫生事件了解越来越深入,且各项防护措施如口罩等防疫物资越来越充足,居民能在最大程度保护自身安全情况下保障正常生活。我们看到欧洲居民出行在8月短暂下滑后,近期正在继续回升。因而,我们预计卫生事件的加剧,更可能是到最后欧美复苏节奏“缓一缓”,但难以改变修复节奏。

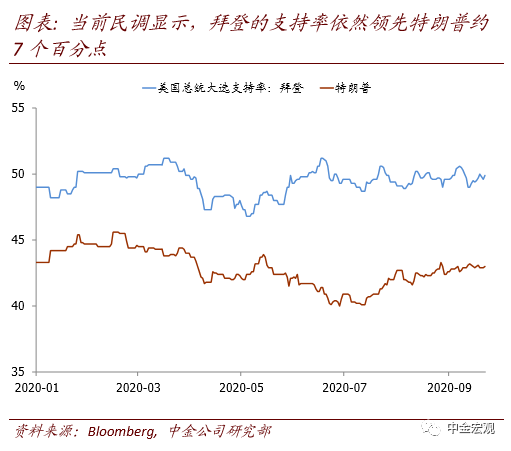

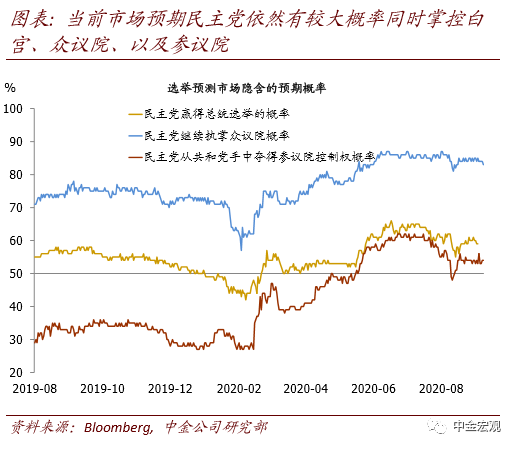

3. 美国大选:非传统选举,结果不确定性增大。虽然当前博彩市场预期民主党有较大概率“横扫”,也即同时掌控白宫(58%,9月27日数据,下同),众议院(83%),以及参议院(54%);但目前为止,选举结果依然有较大不确定性,且因为近期的进展,这种不确定性正在上升。

首先,美国最高法院大法官Ginsburg去世导致需要提名新任大法官,可能导致保守派选民对特朗普支持率上升,令选情更加焦灼而难以预测。最新进展是,特朗普提名的是前坚定保守派大法官Scalia之前的助手Amy Coney Barrett,其支持广泛拥抢权利、对移民立场强硬等鲜明的保守派立场与Scalia类似。

其次,卫生事件导致今年大选中较多选民邮寄选票,大选结果可能难以很快确定。回顾历史,2000年大选就是因为对佛罗里达结果存在争议,民主党候选人戈尔要求重新计票。直到12月12日最高法院驳回戈尔重新计票请求后,才最终确认布什获胜。在这40多天的等待期间,市场始终面临较大不确定性。再者,特朗普近期表态,即使败选也不保证和平交接权力,则令大选结果更加扑朔迷离。

我们认为,鉴于美国大选结果将关系到一系列重大政策方向,其将继续是全球经济和市场最大的“game changer”,其中就包括中美关系,以及美国未来几年的财政政策退出速度。鉴于当前的焦灼情形,9月29日的首次总统竞选辩论,及10月的两场辩论,将至关重要。

上周回顾:海外宏观数据、经济政策与主要事件

宏观基本面:欧洲9月制造业继续复苏,服务业一定程度上受到卫生事件反弹影响。上周公布的欧元区9月PMI初值显示,9月欧元区制造业PMI初值53.7,相比上月的51.7继续加速,但服务业PMI初值回落至47.6这一低于荣枯线水平,相比上月的50.5回落,主要是因为法国、西班牙等国家卫生事件反弹拖累服务业复苏。

本周关注:政策、数据与事件

经济数据:美国周四将公布9月ISM制造业PMI,市场预期为56.3,相比上月的56.0进一步上升。周五将公布9月非农就业数据,市场预计9月新增非农就业85万人,相比上月的137万略放缓,但依然是不错的数据;预计失业率8.2%,相比上月的8.4%回落。

重大事件:9月29日,美国将举行大选第一轮总统辩论。

(编辑:mz)