本文来自微信公众号“涛哥讲新股”。

港交所网站显示中国纳泉能源科技控股有限公司已经通过聆讯,据可靠消息,纳泉能源计划9月29号(周二)开始招股。

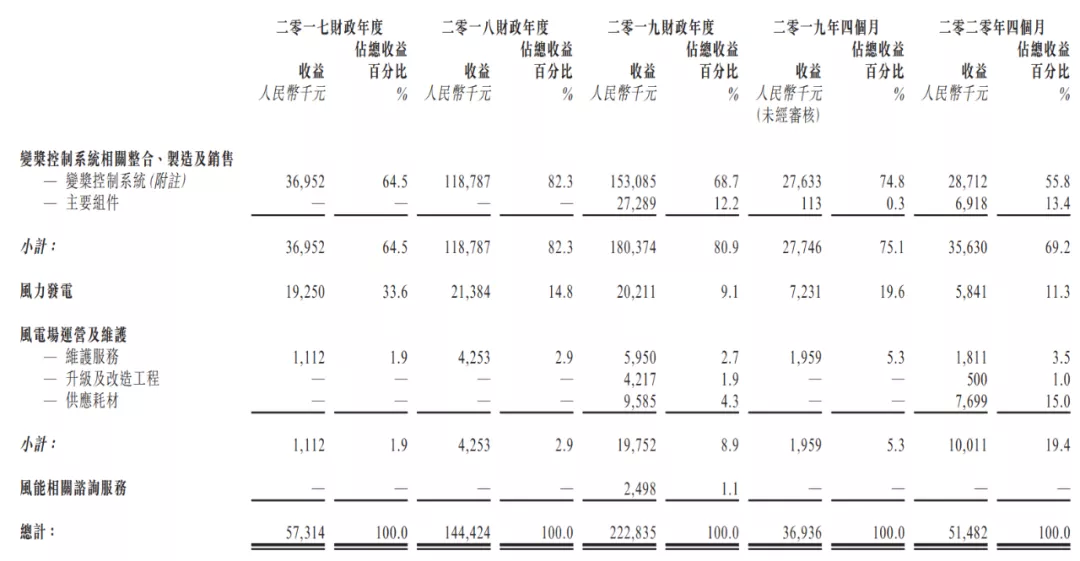

纳泉能源是中国的风电及变桨控制系统解决方案供应商,主要从事风机⾼压变桨控制系统的研发、整合、制造及销售。公司于江苏省江阴市设有生产厂房,于精简生产线配备四台质量检测机,年产能为2,408套变桨控制系统。

变桨控制系统为风机内的关键电子系统,透过控制叶片角度实时监控风速变化时风力发电机组的转速,以优化能量获取及尽量降低风速过高的潜在损害。

按2018年销量计算,纳泉能源在中国变桨控制系统市场排名第三,市场份额为10.5%,按销售价值计算,在市场排名第四,市场份额为7.5%。

公司最早可追溯至2011年,2015年开始涉足风力发电场及低压变桨控制系统相关服务业务。所以2017年的时候纳泉能源收入还比较低,不到6000万人民币;2019年收入2.23亿元。也不能说这期间公司收入快速增长,主要是基数太低。

公司亦为风力发电企业,运营位于内蒙古的多伦风电场,其为集中式风电场,装配了13台风机,总装机容量为19.5兆瓦。

深圳梧桐山的风机都比这个多...

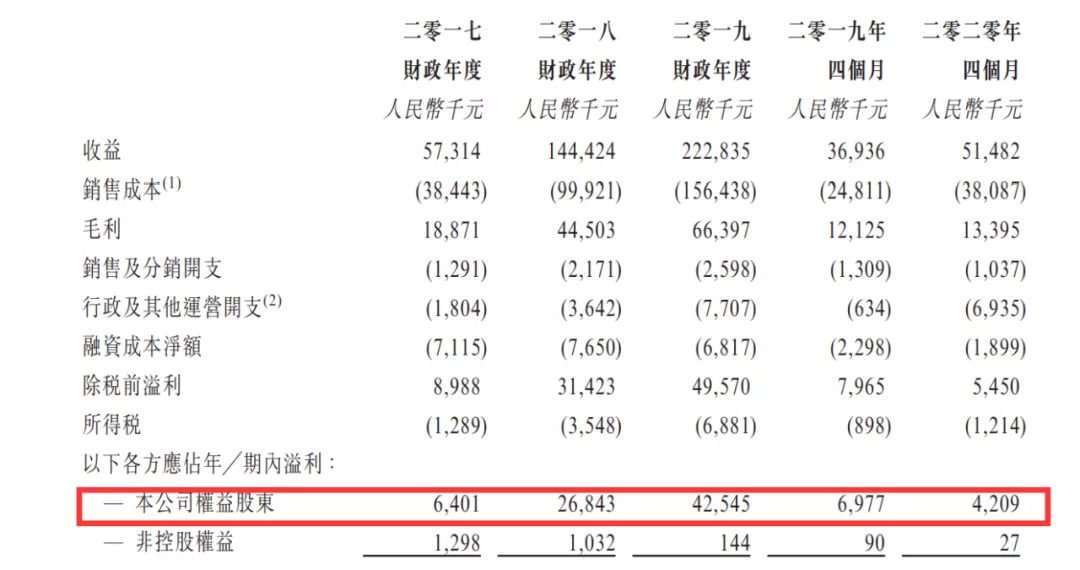

纳泉能源2019年度净利润4255万元,假设按10倍PE发行,估值勉强达到5亿元。

港股市场风电龙头“金风科技(02208)”的市盈率也才11倍。

纳泉能源最大客户是远景集团,为中国及全球最大型的风机制造商之一,按2018年的新装机容量计算分别排行第二及第五,市场份额分别为19.8%及8.4%;另一主要客户为上海电气。

最大供应商为科比上海,是德国科比集团的全资附属公司。科比集团是欧洲电子驱动控制及机械传动领域的先驱之一,全球拥有约1,500名僱员,主要从事开发、销售及制造工程系统,包括变桨驱动器及变桨电机。

纳泉能源招股书同时披露了,当前公司最大的风险是主要客户和供应商的集中度过高问题。这都不是公司可控的,一旦有任何不利变动,或许会对公司的业务、财务状况及经营业绩造成重大不利影响。

玖富流行周五下班后打德州,翻完3张公共牌后喊“切”的,气势上已经输了,基本上坚持不到最后一张牌就会被号称“玖富鸡王”的人干出局。

这个纳泉能源敢在这么多明星股的夹击下主动加注,已经很牛逼了。